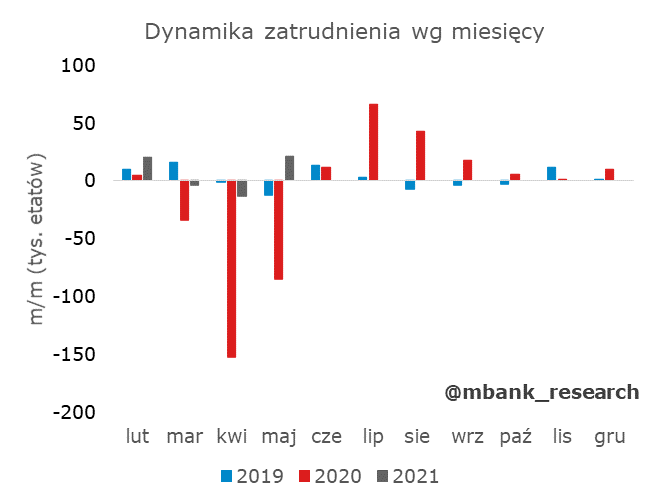

Po chwilowej zadyszce w kwietniu, przeciętne zatrudnienie w maju wróciło z przytupem. Roczna dynamika na poziomie 2,7% przebiła konsensusowe oczekiwania (2,4% r/r, my byliśmy nieco bliżej z prognozą 2,6% r/r). Imponujące dynamiki odnotowano w przypadku przeciętnego wynagrodzenia. Wiele w wyniku 10,1% r/r jest wpływu bazy, ale i tak świadczy on o dobrej kondycji polskiego rynku pracy.

Przeciętne zatrudnienie odnotowało w maju przyrost o 21,6 tys. etatów - to najlepszy wynik w analizowanej przez nas 25-letniej historii szeregu. Zanim jednak popadniemy w hurraoptymizm warto pamiętać co stało za spadkami zatrudnienia w poprzednich miesiącach. Kwiecień był okresem, kiedy częściej pobierano świadczenia opiekuńcze i chorobowe (opieka nad dzieckiem, kwarantanny, zachorowania). W maju problem ten występował w dużo mniejszym stopniu - przełożyło się to na powrót pracowników do pracy i w efekcie ich powrót do zasobu osób wliczanych w przeciętne zatrudnienie. Wskazuje na to też komentarz GUS, gdzie podkreślono, że wynik jest m.in. efektem mniejszej absencji w związku z pobieraniem przez pracowników zasiłków opiekuńczych i chorobowych.

Nie jest to jednak jedyny powód. Tu znów odwołamy się do komentarza GUS, który wskazywał, że wzrost był również wynikiem przyjęć w jednostkach, czy zwiększania wymiaru etatów pracowników do poziomu sprzed pandemii. W naszej ocenie to zarówno efekt dobrej kondycji przemysłu (przykładowo wskaźnik PMI obrazujący nastroje w przemyśle wskazywał na najszybszy wzrost subindeksu zatrudnienia od 2017 roku), który w obliczu wzrostu popytu zwiększa zatrudnienie, jak i powrotu części działalności po epidemicznych restrykcjach. Maj był okresem, kiedy do szerszego funkcjonowania wracały restauracje, czy punkty rozrywki. Wprost przełożyło się to na wynik przeciętnego zatrudnienia, choć z uwagi na specyfikę zatrudnienia w tych sekcjach (więcej małych niż dużych firm), więcej zmian zobaczymy pewnie poza sektorem przedsiębiorstw. Choć zatrudnienie wciąż pozostaje poniżej poziomów bezpośrednio sprzed wybuchu pandemii (luty/maj 2020), to perspektywy rysują się dobrze. Za naszym optymizmem przemawia dalsze otwieranie gospodarki, przekładające się na dobrą sytuację sektora usługowego, jak i silna kondycja przemysłu.

W przypadku zatrudnienia warto też wspomnieć o efekcie początków rozliczeń tarczy PFR. Dokładniej mówiąc o braku negatywnego efektu tych rozliczeń. Rok temu, gdy wprowadzono wspomniane działania osłonowe, jednym z ryzyk był wzrost zwolnień pracowników po okresie rozliczenia tarczy (niezmieniona liczba osób zatrudnionych w firmie pozwalała nie zwracać części wsparcia). Maj był pierwszym miesiącem, kiedy takie ewentualne efekty można by było odnotować. Nie widać ich w danych GUS.

Dwucyfrową dynamikę odnotowały wynagrodzenia. Choć wynik jest imponujący, jest to jednak delikatnie negatywna niespodzianka (konsensus wynosił 10,2% r/r, nasza prognoza 10,4% r/r, odczyt 10,1% r/r). Podkreślamy jednak słowo delikatna. Płace rozpędzają się, choć w kolejnych miesiącach nie powinniśmy już notować tak wysokich wyników (efekt bazy będzie wygasał). To niski wynik płac w zeszłym roku odpowiada w głównej mierze za dzisiejszą dynamikę przeciętnego wynagrodzenia. Niespodzianka wydarzyła się w poprzednich miesiącach, gdy wynagrodzenia szybko zbliżały się do poprzedniego trendu. Teraz te odczyty płac są bardziej normalne.

Nie zmienia to jednak faktu, że wynik płac wpisuje się w dobry wynik zatrudnienia. Część szybszego przyrostu przeciętnego wynagrodzenia z ostatnich miesięcy można przypisać wyższym żądaniom płacowym osób wracających do otwieranych branż. Tu na razie posiłkujemy się tylko dowodami anegdotycznymi (np. artykuły o problemach ze znalezieniem pracowników w gastronomii). Wraz ze szczegółami odczytu (publikowanymi w Biuletynie Statystycznym) będziemy mogli powiedzieć więcej. Naszym zdaniem nie ma co jednak oczekiwać silnego spadku dynamiki płac, determinowanego innymi czynnikami niż tylko baza. Gospodarka będzie się rozpędzać, a wraz z nią wynagrodzenia. Tu znów przyda się śledzenie zmian odsezonowanych, aby rosnąca baza nie zaciemniała wyników. Będziemy trzymać rękę na pulsie.

Dzisiejszy odczyt wpisuje się w naszą ocenę dobrych perspektyw polskiej gospodarki na najbliższe kwartały (przypominamy, nasza prognoza PKB za 2021 rok to 5,7% r/r). Konsument będzie silny m.in. siłą rynku pracy (przemawia za tym np. kolejny miesiąc ze wzrostami funduszu płac), ale to przede wszystkim chęć (lub niechęć) skonsumowania oszczędności i gotówki zdecyduje o zaskoczeniach.