Po dwóch stosunkowo słabszych miesiącach (i niespodziankach w dół) przyszedł czas na pozytywne zaskoczenie w danych z amerykańskiego rynku pracy. Zatrudnienie w sektorze pozarolniczym wzrosło w czerwcu o 850 tys. osób (oczekiwano 700 tys.). Szczegóły nie są już jednak tak jednoznacznie optymistyczne - rozczarowująca może być np. dynamika płac. Łyżką dziegciu w piątkowych danych jest również stopa bezrobocia, która wzrosła z 5,8% do 5,9%.

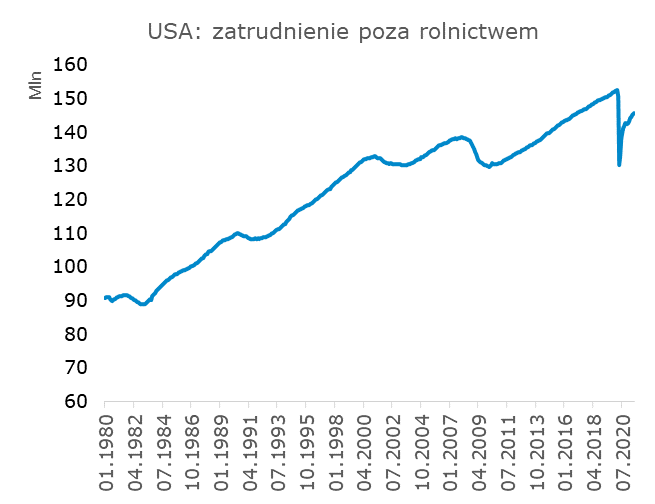

W tym miejscu tradycyjnie pozostaje nam przypomnieć, że rynek pracy wciąż pozostaje daleko od poziomów sprzed pandemii. Do wielkości zatrudnienia z lutego 2020 r. brakuje 6,8 mln etatów.

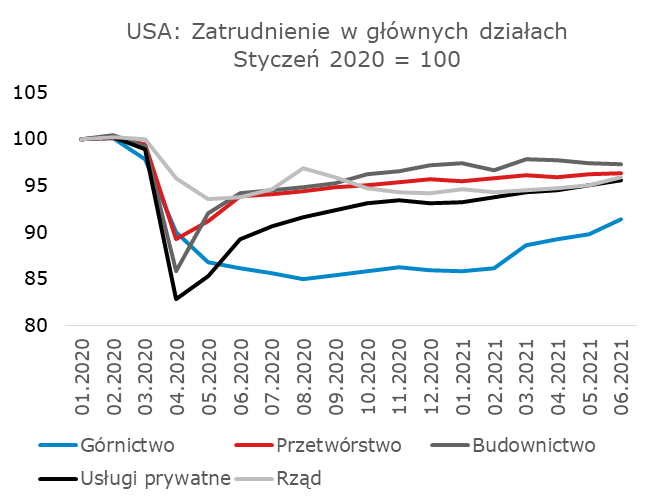

Kompozycja nie zaskoczyła. Największe wzrosty odnotowano w kategorii leisure and hospitality (+343 tys.), w tym o 194 tys. osób wzrosło zatrudnienie w gastronomii, 75 tys. w zakwaterowaniu i 74 tys. w kategoriach związanych z rozrywką i rekreacją. Wspomniane liczby łatwo powiązać ze wzrostem aktywności konsumentów po miesiącach epidemicznych ograniczeń. Drugą dużą kategorią, która odpowiadała za znaczne zmiany zatrudnienia była edukacja (+150 tys.). Jak zwrócono uwagę w komentarzu do odczytu, to również kwestia pandemii - np. powrót do nauczania w szkołach. Istotniejsze wzrosty odnotowano jeszcze w usługach profesjonalnych i biznesowych (+72 tys.) i w handlu detalicznym (+67 tys.). W przemyśle i budownictwie zmiany były niewielkie (odpowiednio + 10 tys. i -7 tys.).

Wzrost zatrudnienia pociągnął za sobą wyższe płace: +0,3%. Solidne wzrosty widoczne są przede wszystkim w sektorach, które w wracają do życia. W zakwaterowaniu i gastronomii zarobki godzinowe podskoczyły o 3,4% m/m. Póki co otwierające się sektory doświadczają skoków w zakresie dynamiki płac. Oczywiście jest to w pewnym sensie spójne z tym, co firmy raportują w badaniach koniunktury: temat problemów ze znalezieniem pracowników jest wciąż wyjątkowo widoczny. Tym niemniej, w całym agregacie - i oprócz wspomnianych "oczywistych" sektorów - dynamika płac jednak jest rozczarowująca, bo początkowy impuls zaczyna wygasać. Być może miesięczna częstotliwość analizy nie jest tu najlepszym probierzem, ale też inne statystyki (np. ilość nadgodzin) zaczynają sugerować, że równowaga popytu i podaży pracy może wracać szybciej niż myśleliśmy i dodatkowo przy dość skromnym (na razie) impulsie płacowym.

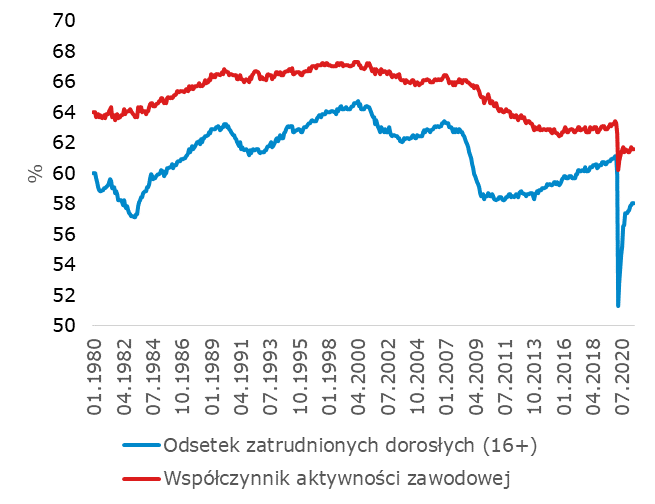

Zaskoczyły natomiast dane z ankiet gospodarstw domowych, w tym w szczególności stopa bezrobocia. Nie współgrają one z opisanymi wyżej wnioskami z ankiet dla przedsiębiorstw. Stopa bezrobocia wzrosła w czerwcu z 5,8% do 5,9% (spodziewano się spadku do 5,7%). Nie jest to najprawdopodobniej wynikiem przepływu do grona osób poszukujących pracę osób, które przestały pobierać zasiłki dla bezrobotnych - nie zmienił się wskaźnik aktywności zawodowej. Wzrosła liczba osób, które straciły bądź dobrowolnie zrezygnowały z pracy (+164 tys.), wzrosła również liczba długotrwale bezrobotnych (+233 tys.). Nie znamy powodów tych zmian i zdani jesteśmy jedynie na przypuszczenia - być może część pracowników przy poprawiającym się rynku pracy rezygnowała z dotychczasowego zatrudnienia, wiedząc, że gdzie indziej znajdzie lepsze warunki. Tłumaczyłoby to wzrost wśród job leavers - wówczas wzrost bezrobocia byłby czysto frykcyjny i kolejne miesiące powinny przynieść dostosowania w dół.

Pozostałe dane z ankiety gospodarstw domowych są już bardziej optymistyczne. Mniej osób deklaruje, że pandemia powstrzymuje ich przed szukaniem pracy (spadek z 2,5 mln do 1,6 mln osób). Również mniej osób deklaruje, że nie może pracować ponieważ miejsce pracy jest zamknięte z powodu pandemii (spadek z 7,9 mln do 6,2 mln osób).

Rynek pracy poprawia się, ale headline przeszacowuje skalę tej poprawy. Szczegóły są nieco gorsze. Nie zmienia to jednak ogólnego obrazu, że większość wskaźników rynku pracy wygląda już lepiej niż przed pandemią. Do pełni szczęścia brakuje jeszcze przede wszystkim wyrównania poziomów: zatrudnienia oraz współczynników aktywności, zwłaszcza wśród grup wrażliwych.