Kolejny spokojny dzień w świecie danych makroekonomicznych. Nie ma danych krajowych. Czekamy na "minutes" z ostatniego posiedzenia FOMC. Trudno jednak oczekiwać, że nadadzą one rynkowi nowy impet: wielu głosujących członków Fed już się wypowiedziało, a rynek wydaje się wyraźnie iść w stronę niższych stóp procentowych w przyszłości. Wczoraj poznaliśmy indeks ISM w usługach dla USA: uplasował się znacząco poniżej oczekiwań.

USA: ISM w dół

Opublikowany wczoraj indeks ISM w amerykańskich usługach zawiódł. Wynik 60,1 pkt. był znacząco poniżej konsensusu prognoz (63,5 pkt.) i odczytu z zeszłego miesiąca (64,0). Sam poziom wskaźnika wciąż jest jednak optymistyczny – 60,1 pkt. oznacza że koniunktura w usługach odnotowuje wzrosty (i to 13 miesiąc z rzędu), tylko w wolniejszym tempie niż miesiąc wcześniej. Jak wskazano w komunikacie, głównymi problemami, z którymi borykają się firmy usługowe są braki materiałów, inflacja i niedobór pracowników.

Odnotowano spadki większości z subindeksów. Podobnie jak główny wskaźnik, prawie każdy z nich wciąż pozostaje jednak powyżej 50 pkt. (czyli rośnie ale wolniej). Poniżej tej granicy spadł wskaźnik zatrudnienia (spadek o 6 pkt. do 49,3 pkt.). Ankietowani wskazywali, że niezwykle ciężko jest znaleźć wykwalifikowanych pracowników by zapełnić wakaty oraz, że widoczna jest rotacja pracowników, którzy szukają nowych możliwości na rozgrzanym rynku pracy. Wpisuje się to w naszą ocenę ostatnich danych z rynku pracy, gdzie odnotowany wzrost stopy bezrobocia tłumaczyliśmy zmianami frykcyjnymi (link). Poniżej 50 pkt. spadł też wskaźnik zapasów – to wynik problemów z łańcuchami dostaw (opóźnienia w dostawach, brak materiałów). Wciąż dobrze trzymają się (choć nieco spadły) wskaźniki aktywności (odpowiednik wskaźnika produkcji dla przemysłu) i nowych zamówień. Dalej też wysokie poziomy odnotowuje wskaźnik cen, który tylko nieznacznie spadł do 79,5 pkt.

Szczegóły są mocno intuicyjne. Luzowanie restrykcji przełożyło się na wzrost aktywności konsumentów. Jak wskazywali ankietowani z branży gastronomicznej, sprzedaż wraca szybko (być może nawet zbyt szybko – to ich słowa) do poziomów z 2019 roku. W wielu branżach przewija się problem braku pracowników, problemy z logistyką, brakami materiałów i cenami (to tłumaczy też to „zbyt szybko” w gastronomii, która z powodu wspomnianych problemów nie funkcjonuje jeszcze pełną parą). Ogólny przekaz odpowiedzi jest jednak optymistyczny – odnotowywane są rosnące zamówienia i wyższa aktywność. W niektórych branżach pracownicy wracają do biur. Zarówno wspomniane plusy jak i minusy nie są zaskoczeniem – znamy je dobrze z poprzednich publikacji wskaźników koniunktury.

Spadek indeksu to raczej nie powód do nadmiernego niepokoju, a sytuacja do której można zacząć się powoli przyzwyczajać. Kończą się (lub będą jeszcze kończyć) efekty nadganiania straconego czasu i realizacja dodatkowego popytu z czeków. Przed amerykańskimi usługami jeszcze realizacja zaległych zamówień, a później gospodarkę czeka powrót do okresu, kiedy to musi znów rozwijać się endogenicznie, a więc wolniej niż w okresie otwarcia. Wskaźniki koniunktury mogą wskazywać więc na spowolnienie wzrostów, co jest niejako naturalne. Nie jest jednak tak, że jest to odczyt zupełnie bez zagrożeń – spadki indeksu powodowane były także realnymi problemami (nie tylko wygasającym nadwyżkowym popytem). Braki pracowników i surowców mogą mieć przełożenie na realne zmienne (i mają, patrz problemy z pełnym funkcjonowaniem). W krótkim terminie to kolejne ryzyka, jednak w sytuacji normalizacji wzrostu popytu powinny być także mniej dotkliwe. Spowolnienie już się dokonało.

Obligacje amerykańskie zaczęły spadać w rentowności jeszcze przed publikacją wskaźnika. Po 16:00 spadki zintensyfikowały się i rentowność 10-letnich obligacji znalazła się na najniższym poziomie od lutego.

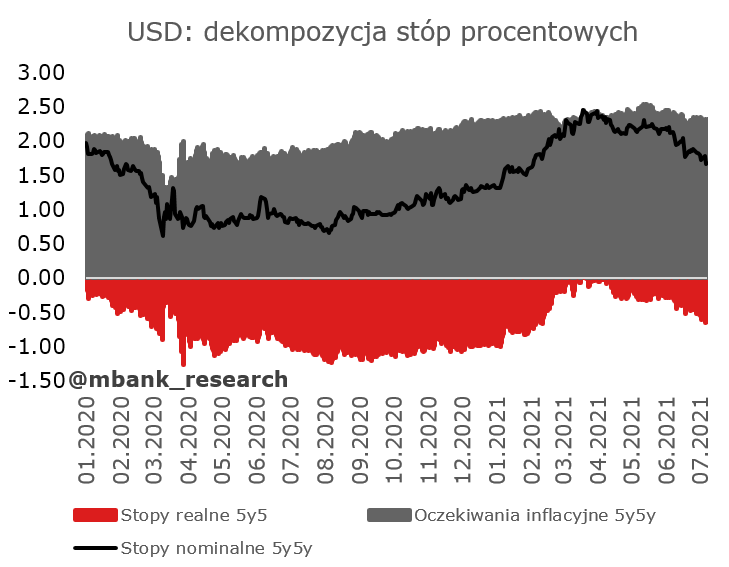

Gdy przyjrzymy się, co w ostatnich tygodniach było siłą napędową dla oczekiwanych stóp procentowych (bo te również opadają), to zauważymy, że ruch wiedziony był stopami realnymi przy dość stabilnych oczekiwaniach inflacyjnych.

Stoimy na stanowisku, że jeszcze nie zobaczyliśmy cyklicznego szczytu na stopach procentowych. Dotyczy to między innymi stóp realnych. Inflacja prawdopodobnie osiągnęła szczyt, surowce i cykl przemysłowy zawracają. Wciąż jednak giełda pozostaje mocna i ostatnie zmiany na rynkach powodują rozluźnienie warunków finansowania. Tymczasem Fed wyraźnie zbliża się jednak do pierwszych kroków normalizacji polityki pieniężnej. Jeśli giełda wytrzyma, w najbliższym czasie powinniśmy zobaczyć też wyższe stopy procentowe.

Garść newsów makroekonomicznych

∙ USA: Indeks PMI composite w USA wyniósł w czerwcu 63,7 pkt. wobec 68,7 pkt. w poprzednim miesiącu. Odczyt flash wskazywał na 63,9 pkt.

∙ Strefa euro: Sprzedaż detaliczna w maju wzrosła o 4,6% m/m, a miesiąc wcześniej spadła o 3,9% m/m, po korekcie z -3,1% m/m.

∙ Niemcy: Indeks ZEW, który obrazuje nastroje niemieckich, analityków spadł z 79,8 pkt. do 63,3 pkt (konsensus oczekiwał 75,2 pkt.)