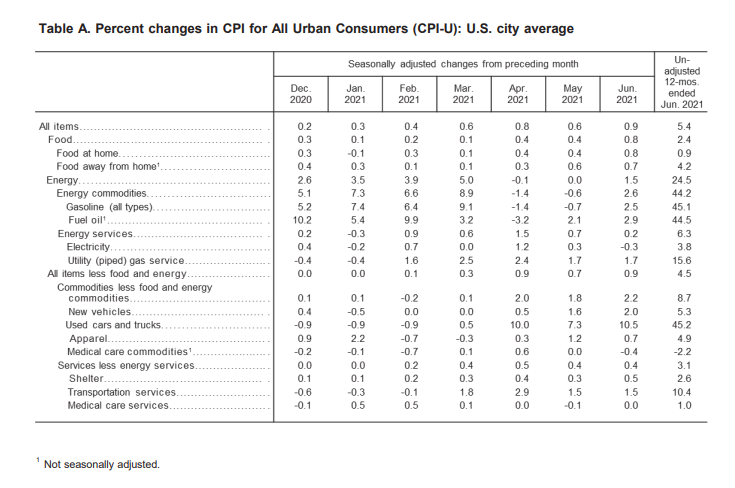

Opublikowana wczoraj inflacja CPI w USA za czerwiec przyniosła sporą niespodziankę. Wynik 5,4% r/r z nawiązką przebił oczekiwane 4,9% r/r (to też istotna zmiana w porównaniu do poprzedniego miesiąca, kiedy CPI wyniósł 5%). W górę zaskoczyła też inflacja po wyłączeniu cen żywności i energii, która wyniosła 4,5% r/r (oczekiwano 4,0% r/r). Rynek zaakceptował fakt, że każda wyższa inflacja jest przejściowa (reakcja była w zasadzie żadna). To oczywiście otwiera sporą przestrzeń do zaskoczeń, jeśli ceny nie ułożą się w myśl tej narracji.

W ujęciu miesięcznym ceny wzrosły o 0,9% m/m (szacowano 0,5% m/m) - to najwyższy wzrost od 13 lat. Skalę wzrostów najlepiej oddają poniższe wykresy:

Za ok. 1/3 czerwcowej inflacji odpowiadała jedna kategoria - samochody używane, gdzie ceny wzrosły o 10,8% m/m. Około 0,1 pp do miesięcznej inflacji dołożyły łącznie ceny biletów lotniczych (wzrost o 2,6% m/m), hoteli (wzrost o 8,8% m/m) i wypożyczania samochodów (12% m/m). Wymienione kategorie łatwo wiążą się w jedną grupę - to te obszary, w których widoczne jest odbicie cen po rozluźnianiu restrykcji epidemicznych. Wyższy popyt konsumentów skutkuje silnymi wzrostami cen. Dodatkowo, w przypadku samochodów ujawnia się też drugi efekt - problemy z łańcuchami dostaw przekładają się na opóźnienia w produkcji samochodów, co winduje również ceny samochodów używanych kupowane nie jako first best, ale jako substytut aut nowych (dygresja: dawno nie udało się osiągnąć takiego sukcesu w czyszczeniu placów zapełnionych używanymi samochodami). Alternatywne, szybsze wskaźniki cenowe samochodów sugerują, że w lipcu ich dynamika będzie już zbliżona do zera (pytanie tylko, czy wynika to zatrzymania popytu, czy raczej z efektu rozchwytywania najgorszych gratów - w tym ostatnim przypadku należy pamiętać, że wskaźniki inflacyjne mają poprawkę na jakość).

Za czerwcową inflacje odpowiada stosunkowo mało kategorii i są to kategorie, w których wzrosty można tłumaczyć wychodzeniem gospodarki z epidemicznych ograniczeń. Będzie to jednym z argumentów Fed w przekonywaniu, że obserwowane ostatnio wzrosty inflacji są przejściowe. Skoro inflacja nie rozlała się na całą gospodarkę, a efekty pandemiczne w końcu wygasną, to w dłuższym horyzoncie nie powinna być ona problemem. Zastanawiająca jest natomiast długość wspomnianego dopasowania cen po epidemii - narracja o przejściowych, jednorazowych zaskoczeniach w kategoriach silnie powiązanych z otwieraniem gospodarki, przewija się już od kilku ostatnich publikacji CPI. Tymczasem ceny we wspomnianych kategoriach wciąż zaskakują w górę. Może to sugerować, że po-pandemiczne dostosowanie będzie dłuższe niż myśleliśmy. Dodatkowo, nie wiadomo, czy w najbliższym czasie nie będzie dotyczyło innych kategorii.

Rynek przyzwyczaił się już do narracji przejściowej inflacji, posiłkując się dodatkowo oczekiwaniami spowolnienia wzrostu gospodarczego w celu uzasadnienia tego poglądu inflacyjnego. Tymczasem nadal nie wiemy jaki będzie cykliczny poziom inflacji, gdy kurz po-pandemicznych dostosowań opadnie. Retoryka Fed nieznacznie zmieniła się w tym zakresie i dziś podczas wystąpienia Powella będziemy mieli okazję się przekonać, czy kolejny, wyższy odczyt wprowadził nowe zaniepokojenie. W tym momencie wszyscy inwestorzy wydają się już grać do jednej bramki: przejściowej inflacji. Standardowo otwiera to przestrzeń do niespodzianek, a pytań pojawia się naszym zdaniem więcej niż sensowych odpowiedzi.