Dzisiaj cała uwaga skupiona będzie na wyniku PKB za II kw. - nasza prognoza to wzrost o 12% r/r. Na drugim planie będzie publikacja finalnej inflacji za lipiec (bo znamy już wstępne dane, wg. których inflacja wyniosła 5% r/r). Wczorajsze dane o liczbie nowo-zarejestrowanych bezrobotnych w USA przyniosły dalsze spadki rejestracji (bez zaskoczeń, to efekt m.in. końca dodatkowych programów). Dziesięcioletni rekord odnotował natomiast amerykański PPI (lub 50-letni, zależy na który wskaźnik patrzymy).

Na dzisiejsze dane czekaliśmy cały tydzień (nawet nieco dłużej). Naszym zdaniem wzrost PKB wyniósł w II kwartale 12% r/r - taki wynik oznaczałby dużo bardziej optymistyczny scenariusz niż zakłada konsensus prognoz (+11% r/r). Optymizm budujemy m.in. na tym, że twarde miesięczne dane przemawiają za wysokim wzrostem (modele budowane na spływających miesięcznych danych o produkcji i sprzedaży wskazywały na jeszcze wyższe dynamiki, w tym kontekście nasza prognoza jest nawet dość zachowawcza). Szacujemy, że inwestycje wzrosły o +18% r/r, a konsumpcja o +14,3% r/r, ale na weryfikację tych liczb przyjdzie poczekać do końca miesiąca (dziś poznamy tylko szybki szacunek całego PKB).

Nieco w cieniu będą finalne dane o inflacji CPI. Flash wskazał - zgodnie z naszą prognozą - na 5,0% r/r. Finalne dane nie powinny się istotnie różnić, nie różni się więc również nasza ocena lipcowych danych, którą można przeczytać tutaj. Nie musi to jednak oznaczać nudnego odczytu - tradycyjnie to co najciekawsze siedzi w szczegółach i je poznamy dzisiaj.

Trzecioplanowa rola przypadnie danym o bilansie płatniczym za czerwiec. Saldo obrotów bieżących naszym zdaniem wyniesie -900 mln EUR (eksport: +19,7% r/r, import: +37% r/r), podczas gdy rynkowy konsensus prognozuje 514 mln EUR. Na prognozę wpływa transfer netto z UE oraz sezonowe wejścia sald dochodów w większe deficyty.

Ponadto można też zwrócić uwagę na dane ze świata. Za Oceanem poznamy wstępny sierpniowy indeks Uniwersytetu Michigan - konsensus prognozuje spadek do poziomu 80 pkt. z 81,2 pkt. w lipcu. W Czechach natomiast opublikowane zostaną minutes z ostatniego posiedzenia. Czeski bank centralny jest w trakcie procesu podnoszenia stóp - w protokole szukać będziemy sugestii na jak bardzo agresywną ścieżkę zdecyduje się CNB (czyli na więcej niż zakładane przez nas dwie dalsze podwyżki w tym roku).

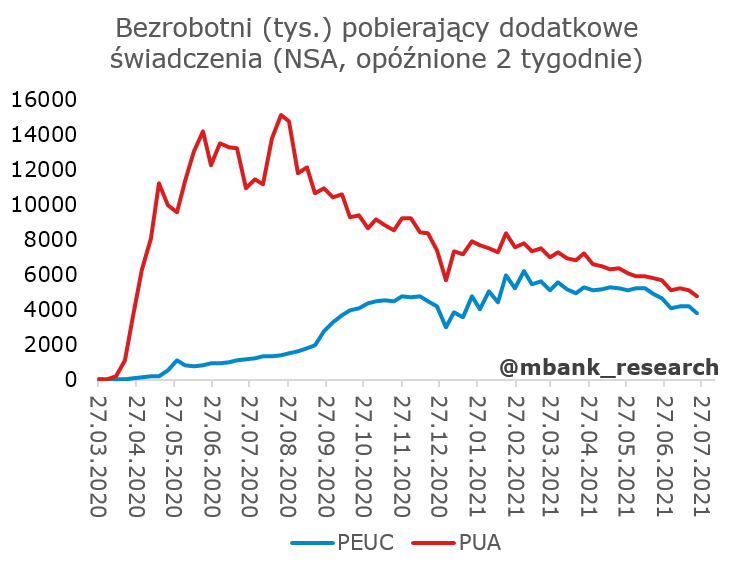

USA: niższe rejestracje bezrobotnych

Liczba nowo-zarejestrowanych bezrobotnych obniżyła się w ostatnim tygodniu o 12 tys. do 375 tys. W ostatnim czasie pojawiło się sporo głosów dot. błędów poprawek sezonowych, a więc warto spojrzeć też na surowe dane: spadek o 5 tys. do 321 tys. W każdym przypadku to już seria spadków. Obniżyła się również liczba osób pobierających świadczenia. Te standardowe pobrało 2,9 mln osób plus 4,8 mln PUA oraz 3,9 mln PEUC

Liczba osób pobierających zasiłki z programów pandemicznych (PUA, PEUC) obniżyła się w ostatnich tygodniach (ostatni wykres po prawej), a w stanach, które skończyły je wcześniej w zasadzie spadła blisko zera (cześć osób wciąż jeszcze może je pobierać, ale wkrótce wygasną). Cześć z tych osób mogła znaleźć regularne zatrudnienie, o czym świadczą wzrosty liczby pracujących widoczne przez pryzmat danych o przedsiębiorstwach i gospodarstwach domowych z NFP (około miliona), choć oczywiście kierunku przepływu nie możemy być pewni. Wiemy, że od czerwca do lipca zasiłki dodatkowe przestało pobierać ponad 1,5 mln osób. Wiemy też, że część z tych osób wylądowała na standardowych, przedłużonych świadczeniach stanowych, co widać choćby w Teksasie.

Kombinacja wysokiego popytu na pracę (tu posiłkujemy się danymi JOLTS) oraz rosnącej podaży pracowników znajduje ujście w wyższych danych o zatrudnieniu. Proces ten będzie zapewne kontynuowany także w sierpniu, choć już teraz jesteśmy prawdopodobnie już po szczycie odbudowy wydatków wakacyjnych (patrz kompilacja wydatków kartowych poniżej), a więc o dalszą – niejako automatyczną – odbudowę pewnych sektorów gospodarki będzie już trudniej i proces kreacji nowych miejsc pracy także zwolni.

USA: wyższe ceny producentów

Zwykle nie opisujemy cen producentów w USA, bo są traktowane jako dodatek do danych o cenach konsumpcyjnych. Tym razem jednak zróbmy wyjątek, bo wczorajszy odczyt na poziomie 7,8% wyznaczył najwyższy wzrost od ponad 10 lat.

To jednak nie do końca precyzyjna informacja (na razie wieszamy strzelbę, wystrzeli w kolejnych akapitach), bo dotyczy wskaźnika PPI dla popytu końcowego (tzn. Final Demand PPI), który mierzy zmiany cen towarów i usług (hurtowych, detalicznych, składu, transportu). Analogicznie jak w przypadku wskaźnika cen konsumenta, który konstruowany jest z perspektywy kupującego, wskaźnik cen producentów jest wskaźnikiem sprzedawcy i obejmuje też sprzedaż usług jakkolwiek na pierwszy rzut oka może się to wydawać dziwne. Zbieżność pomiędzy cenami producentów i konsumentów jest spora – gdy PPI publikowany jest wcześniej niż CPI, rozbieżności z konsensusem wywołują reakcje rynkową.

A więc ceny producentów w popycie końcowym to ceny sprzedaży dóbr i usług przeznaczonych na konsumpcję prywatną, inwestycje, eksport oraz na potrzeby rządu. Jak sama nazwa wskazuje, są to towary i usługi nabywane przez odbiorcę końcowego, a więc nadające się bezpośrednio do wykorzystania według przeznaczenia (np. będzie tu marchew, samochód, koszt przesyłki kurierskiej, wiertło). Oprócz cen dóbr i usług mierzone są też ich analogony w dobrach i usługach pośrednich. Taki podział funkcjonuje od 2014 roku. Długą notkę techniczną na ten temat można przeczytać tutaj.

Wcześniej pomiar cen producentów był nieco mniej skomplikowany i najszerszym wskaźnikiem z długą historią (funkcjonującym do dziś) był wskaźnik cen producentów dla wszystkich kategorii towarowych (All Commodities). Jego wartość w lipcu wyniosła 19,8% r/r, co stanowi najwyższą wartość od 1974 roku, kiedy notowane były zmiany powyżej 20%. Rekord, który podaliśmy wcześniej dotyczy innej miary cen producentów, która przed 2010 rokiem nie była dostępna. Można więc powiedzieć, że ceny producentów rosną najszybciej od około 50 lat.

Analizując ceny producentów warto spoglądać, podobnie jak w przypadku cen konsumentów, na ceny bazowe (bez żywności i energii) oraz ceny po wyłączeniu usług handlowych (to wahliwy wskaźnik, w normalnych warunkach zwiększający szum). Nie ma tu tym razem jednak żadnych niespodzianek, wskaźniki równo pną się w górę.

Podobnie jak w przypadku inflacji CPI, ceny usług w PPI są komponentem dominującym. Tu na pierwszy rzut oka wybijają się ceny transportu i magazynowania. W normalnych warunkach traktowalibyśmy tak silne wzrosty cen w transporcie i magazynowaniu (+2,7% m/m) jako aberrację, jednak obecnie nie ma podstaw, aby sądzić, że w krótkim terminie dojdzie w tym zakresie do obniżek. Sytuacja epidemiczna w Azji sugeruje, że w najbliższym czasie będzie tam dochodzić do przerw w łańcuchach dostaw ze względu na chwilowe przerwy produkcji oraz załadunku. Firmy cały czas funkcjonują przy niskim poziomie zapasów, a więc przerwy te będą wpływać na koszty oraz mogą wpływać na procesy realne (na razie punktowo, w zależności od miejsca usytuowania wąskich gardeł). Czas trwania szoku cenowego, który miał być tymczasowy i stopniowo gasnąć, uległ ostatnio przedłużeniu. Na osłodę inwestorzy dostali ostatnio lepsze dane z rynku pracy, które pozwalają sądzić, że jednocześnie ze wzrostem kosztów i cen, rosną możliwości jego absorpcji przez konsumentów. Bez poprawy na rynku pracy, inwestorzy na wzrosty cen reagowaliby jak na szok realny, a oczekiwane stopy procentowe obniżałyby się. Wczorajsza reakcja rynkowa na dane było niewielka (niewielkie wzrosty stóp procentowych).

Garść newsów makroekonomicznych

∙ Kropiwnicki (RPP): W listopadzie zagłosuję za podwyżką stóp procentowych o 15 pb. (wypowiedź dla Biznes24).

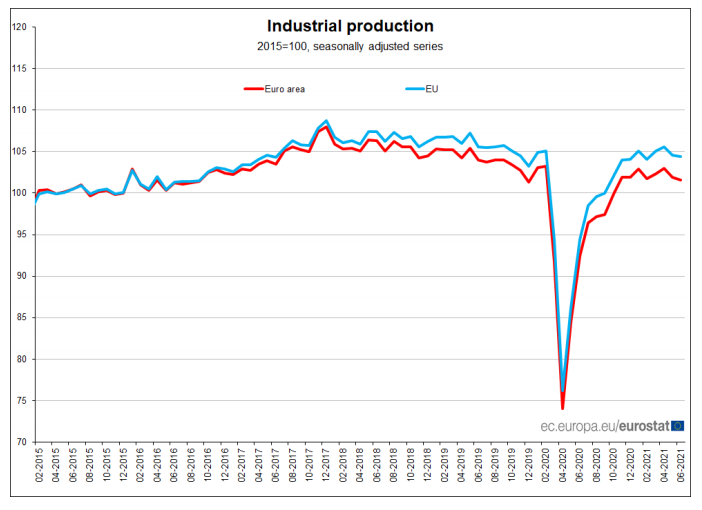

∙ Strefa euro: Produkcja przemysłowa spadła w czerwcu o 0,3% m/m (nieznacznie więcej niż oczekiwał konsensus). Za spadek odpowiada w pierwszej kolejności produkcja dóbr kapitałowych (-1,5% m/m) i energii (-0,6% m/m). Dobrze radziła sobie produkcja nietrwałych dóbr konsumpcyjnych (+1,6% r/r).

Źródło: Eurostat (link)

∙ Polska: Polecamy mapę szczepień w podziale na gminy (mapka interaktywna, link w tweecie). Mapka przypisuje szczepienia według danych o miejscu zamieszkania, a więc w dużej mierze wolna jest od "turystyki szczepionkowej" w obrębie kraju.

∙ Ciekawostka: Niezbyt wcześnie Polacy opuszczają dom rodziców (a mężczyźni w szczególności).