Dziś czekamy na serię danych o PKB z Europy. Najmocniej uwagę przykuwać będą jednak popołudniowe dane z USA - sprzedaż detaliczna i produkcja przemysłowa. NBP opublikował wczoraj inflację bazową za lipiec (3,7% r/r). To dobra okazja, by przyjrzeć się innym, alternatywnym miarom inflacji.

Dziś poznamy wstępne wyniki PKB ze strefy euro (prognoza: 13,7% r/r, poprzednio: -1,3% r/r), Słowacji (prognoza: 11,0% r/r, poprzednio: 0,2% r/r) oraz Węgier (prognoza: 17,0% r/r, poprzednio: -2,1% r/r).

W USA opublikowane zostaną wyniki sprzedaży detalicznej oraz produkcji przemysłowej. Rynek oczekuje spadku sprzedaży detalicznej o 0,2% m/m oraz wzrostu produkcji przemysłowej o 0,3% m/m. Wystąpienie będzie mieć też szef Fed J. Powell.

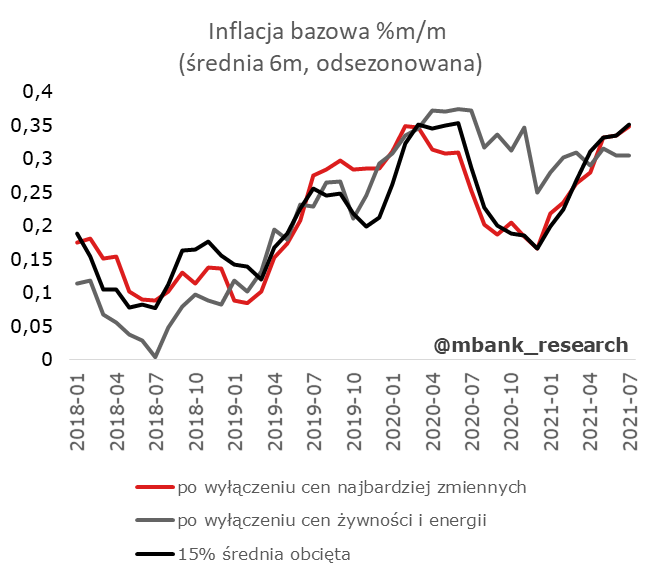

Polska: Inflacja bazowa 3,7% r/r

Inflacja bazowa (inflacja po wyłączeniu cen żywności i energii) za lipiec wyniosła 3,7% r/r. Tyle sugerowały piątkowe dane GUS, niżej kształtował się rynkowy konsensus (3,4% r/r, konstruowany jeszcze przed finalnymi danymi GUS o inflacji). O szczegółach odczytu pisaliśmy w ostatnim komentarzu do danych. W skrócie: zaskoczyły w górę ceny turystyki zorganizowanej, transporcie, ubezpieczeniach.

Inflacja na poziomach niewidzianych od 10 lat (5% r/r) poskutkowała również dawno niewidzianymi poziomami innych miar inflacji publikowanymi przez NBP. Inflacja po wyłączeniu cen administrowanych wyniosła 4,7% r/r (wyżej było w 2011 r.), 15% średnia obcięta wyniosła 3,6% r/r (wyżej było w 2012 roku).

W ujęciu m/m podawane przez NBP miary inflacji przyspieszają (patrząc na odsezonowane średnie z kilku miesięcy). Inflacja jest rozpędzona (blisko szczytów).

Korzystając z okazji warto przytoczyć kilka dodatkowych statystyk związanych z inflacją i inflacją bazową w szczególności. O proporcjach pomiędzy towarami i usługami wiedzieliśmy już wcześniej. Do tego zestawienia warto dodać też inflację dla różnych kategorii towarów i usług. Po chwilowej przerwie w towarach widać przyspieszenie w każdej kategorii (najsilniejsze w dobrach nietrwałych, bo tu widoczne są paliwa). Mamy nowy rekord inflacji dóbr trwałych. W inflacji usługowej widzimy nadal stabilizację inflacji cen w usługach nie-pracochłonnych. Potwierdza się jednak punkt zwrotny w inflacji cen usług pracochłonnych, dla której kierunek na kolejne miesiące wyznaczy zacieśniający się rynek pracy. Możemy więc spodziewać się dalszego przyspieszania. To ważny wniosek, gdyż ta część inflacji będzie tą najbardziej uporczywą.

Jak zwykle warto spojrzeć na miary, do których w swoich wypowiedziach odnoszą się członkowie RPP (w tym prezes Glapiński). Wyłączając ceny administrowane i ceny śmieci, obraz inflacyjny nie zmienia się. Wyłączenie tych kategorii z inflacji cen usług i inflacji bazowej obniża ogólny poziom indeksu cenowego (co jest oczywiste jeśli twierdzimy, że te kategorie zawyżają procesy cenowe), ale nie zmienia trendów. Te pozostają na ścieżce zapoczątkowanej jeszcze w 2019 roku.

Co czeka nas w kolejnych miesiącach? W krótkim terminie trudno oczekiwać jeszcze silniejszego rozpędzania inflacji bazowej. Za nami już okres otwierania gospodarki po covidowych restrykcjach, który w niektórych obszarach skutkował istotnymi ruchami cen w górę (na razie względnie mało na otwarcie gospodarki zareagowały raportowane przez GUS ceny w restauracjach i hotelach, tu liczymy się jeszcze ze wzrostami). W kolejnych miesiącach rozpędzenie inflacji bazowej zapewne nieco spadnie. Średnie z miar m/m będą jednak pozostawać wciąż blisko szczytów. Za utrzymywaniem się relatywnie wysokiej inflacji bazowej przemawia m.in. silny rynek pracy. Najbliższe kwartały to też coraz mniejszy negatywny wpływ luki popytowej na ceny (ta modelowo powinna przekładać się na ceny z opóźnieniem, ale już w II kwartale tego roku została domknięta, więc proces zmienia kierunek i wpływ domkniętej luki stanie się stopniowo dominujący). Inflacja bazowa będzie pozostawać na zbliżonych poziomach do obecnie obserwowanych, co będzie przyczyniać się do pozostawania głównej miary inflacji poza przedziałem wahań NBP w 2022 roku.

Garść newsów makroekonomicznych

∙ MF: Stan środków walutowych na rachunkach budżetowych na koniec lipca 2021 r. wyniósł łącznie 10.203,3 mln euro wobec 11.221,1 mln euro na koniec czerwca. W ramach obsługi zadłużenia zagranicznego Skarbu Państwa w lipcu dokonano płatności w walutach obcych: równowartość 55,4 mln euro w przypadku kapitału i równowartość 143,8 mln euro w przypadku odsetek.

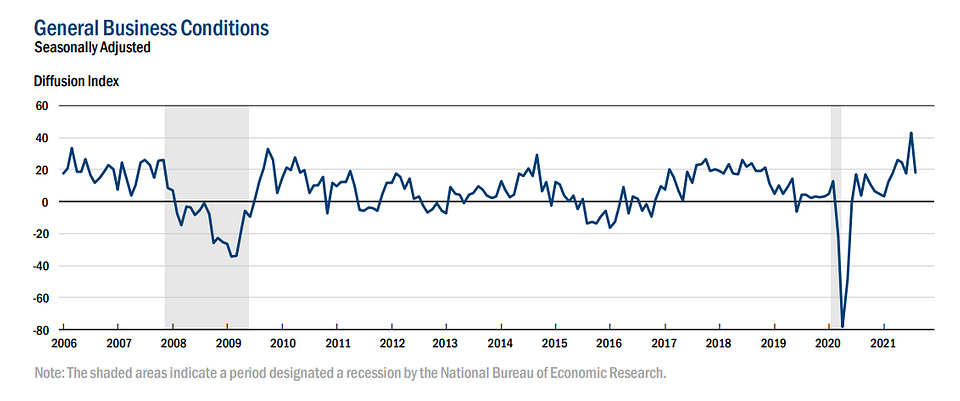

∙ USA: Ankieta koniunktury Empire State Manufacturing Survey zaliczyła w sierpniu gwałtowny spadek z 43 pkt. do 18,3 pkt. W odróżnieniu choćby od ISM, wskaźnik nie jest sumą składowych lecz ukazuje odpowiedź na pytanie o ogólne warunki gospodarcze. Składowe nowych zamówień, dostaw, zapasów, zatrudnienia, długości tygodnia pracy wyglądają również źle, choć jednocześnie diagnostyka opóźnień w realizacji zamówień, liczby niezrealizowanych zamówień czy cen (tu monotonicznie rośnie wskaźnik cen otrzymanych, co wskazuje, że firmy mogą mieć siłę cenową monopsonu) podaż nadal funkcjonuje na sub-optymalnym poziomie. Co ciekawe, obniżenie nastrojów dotyczy tylko wskaźnika bieżącego. Oczekiwania na kolejne 6 miesięcy są bardziej pozytywne niż w lipcu (39,5 -> 46,5).

∙ Ciekawostka: