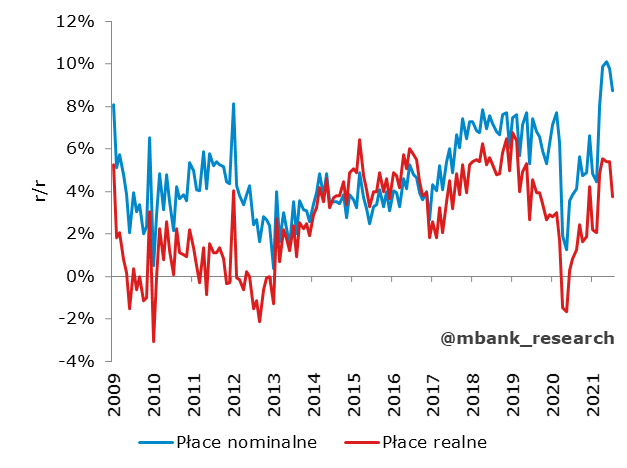

Opublikowane dziś przez GUS dane dot. przeciętnego zatrudnienia w sektorze przedsiębiorstw i przeciętnego wynagrodzenia były słabsze od oczekiwań. Zatrudnienie wzrosło o 1,8% r/r (konsensus i nasza prognoza wynosiły 2% r/r). Płace wzrosły natomiast o 8,7% r/r (konsensus: 8,6% r/r, nasza prognoza: 9,1% r/r). Daleko jednak nam do stwierdzenia, że te dane były słabe.

Taki wynik zatrudnienia oznacza, że w lipcu zwiększyło się ono tylko o 2,4 tys. etatów. To stosunkowo słaby wynik jak na ten miesiąc i nie chodzi tu nam o porównanie z zeszłorocznym lipcem, w którym notowano rekordowe przyrosty. Nawet biorąc pod uwagę "normalne" lipce z zeszłych lat, wzrost o nieco ponad 2 tys. etatów klasyfikował by go w końcówce rankingu. Nie zrealizował się więc zakładany przez nas scenariusz szerszych powrotów do pracy (tych już najprawdopodobniej nie zobaczymy w danych - kto miał wrócić ten wrócił). Okres powrotu do pełnych wymiarów etatu też już się już pewnie zakończył, więc nie przekładał się na wzrosty zatrudnienia. Należy po prostu przyzwyczajać się do bardziej "zwyczajnych" liczb notowanych w poprzednich latach i odzwyczajać od ponadnormatywnych przyrostów z okresów wychodzenia z obostrzeń.

Firmy ciągle borykają się z barierą braku pracowników. Jeśli kwestia słabego zatrudnienia ma korzenie podażowe, to tym bardziej nie ma się czym przejmować: to minie (ale pewnie przywrócenie równowagi będzie wymagało szybszych wzrostów płac). Firmy mogły też pozostawać stosunkowo ostrożne wobec zatrudniania nowych osób w obliczu możliwych restrykcji związanych z IV falą pandemii (po co zatrudniać, skoro nie wiadomo czy zaraz nie trzeba będzie zwalniać). To jednak naszym zdaniem najsłabszy powód, który przyszedł nam do głowy. Możliwy jest również wpływ rozliczenia środków z Tarczy Finansowej (nie trzeba już utrzymywać takiego poziomu zatrudnienia jak przed pandemią), jednak nie przecenialibyśmy jego skali (nie był on widoczny w poprzednich odczytach, powinien rozmyć się na kilka wcześniejszych miesięcy). Nie jesteśmy pewni, czy szczegóły z publikowanego niebawem Biuletynu Statystycznego rzucą więcej światła w tym temacie, ale warto poczekać i zobaczyć, czy ten słabszy na tle ostatnich miesięcy wynik to fenomen równo rozłożony po kategoriach, czy pojawił się jeden negatywny bohater (ex ante wskazalibyśmy zakwaterowanie i gastronomię, gdzie wskaźnik koniunktury dot. zatrudnienia obniżył się znacząco w lipcu).

Za słabszym odczytem zatrudnienia podążył też słabszy wynik płac. W pierwszej kolejności za spadek rocznej dynamiki wynagrodzeń (z 9,8% r/r do 8,7% r/r) odpowiada oczywiście baza statystyczna z roku ubiegłego. Do tego dochodzi stosunkowo niekorzystna różnica dni roboczych (jak na lipiec). Tu również sytuacja bardziej wraca do przed-pandemicznej normy (niż każe bić na alarm). Nie widać rozpędzenia płac związanego z wysoką inflacją, ale efekt krzywej Philipsa (tak go nazwijmy) każe na siebie raczej poczekać do momentu, kiedy stopa bezrobocia powróci w niższe poziomy. Te efekty mogą być też na razie na tyle subtelne, że ciężko je odfiltrować. Być może więc nie należy mówić, że efekt nie występuje, co nie potrafimy go zdiagnozować (ani potwierdzić, ani obalić). Jeśli zasadne są obawy przed IV falą w zatrudnieniu, to może to też rzutować na dynamikę płac i osłabienie konkurencji o pracownika: skoro nie zatrudniam, to nie zachęcam nowych pracowników wyższą pensją.

Na koniec warto jednak podkreślić, że choć dane okazały się słabsze od naszych prognoz to nie są one słabe. Rynek pracy trzyma się stosunkowo dobrze, zatrudnienie (powoli) wraca do poziomów sprzed pandemii (choć ma tu jeszcze sporo do nadrobienia), nie notujemy też silnych spadków funduszu płac. Rynek pracy nie powinien przysparzać gospodarce problemów w najbliższych miesiącach, będzie raczej powodem dobrej kondycji konsumentów, przekładając się na dobry wynik PKB. Z biegiem czasu coraz silniejszy powinien być też efekt zwrotny: dobre wyniki PKB będą wzmacniać rynek pracy. To wciąż nasz scenariusz bazowy i trudno będzie nam w tym zakresie przyjąć inny punkt widzenia bez silnego zaskoczenia w danych w dół.