Produkcja przemysłowa zdaje się nic sobie nie robić z szeroko obecnych problemów z łańcuchami dostaw czy surowcami. Wzrosła w lipcu o 9,8%, co oznacza utrzymywanie się na silnym trendzie sprzed pandemii. Sporą niespodziankę (w górę) sprawiły natomiast ceny producentów, które wzrosły o 8,2% r/r. To najwyższe tempo PPI od dekady.

Wynik produkcji sprzedanej przemysłu był nieco słabszy niż oczekiwał konsensus (9,8% r/r vs oczekiwane 10,8% r/r), ale dużo lepszy od naszej prognozy (7% r/r). Spodziewaliśmy się przejściowego spowolnienia produkcji w związku właśnie z niedoborami materiałów i surowców oraz niskim stanem zapasów (to produkcja sprzedana). W danych (prawie) nie widać jeszcze zakładanych przez nas problemów podażowych i efektów cenowych. Nie musi to oznaczać, że one zupełnie nie istnieją (istnieją w natężeniu nie widzianym nigdy i wiemy to z badań koniunktury), firmy jakoś sobie z nimi radzą i trudno zidentyfikować - poza nielicznymi wyjątkami, o czym niżej - sekcje, które są wyraźnie "uziemiane" przez czynniki podażowe.

Produkcja wciąż pozostaje na przyspieszonym trendzie sprzed pandemii (przyspieszonym, bo bardziej nachylonym w porównaniu do np. trendu z ostatnich 10 lat). Wart podkreślenia jest fakt, że lipiec był miesiącem, w którym udało się niejako domknąć lukę w przemyśle wynikającą z pandemii - miara skumulowanego odchylenia od trendu z ostatnich kilkunastu miesięcy w końcu zawitała na dodatnie terytoria. Innymi słowy, strumień produkcji "stracony" przez pandemię został z nawiązką nadrobiony.

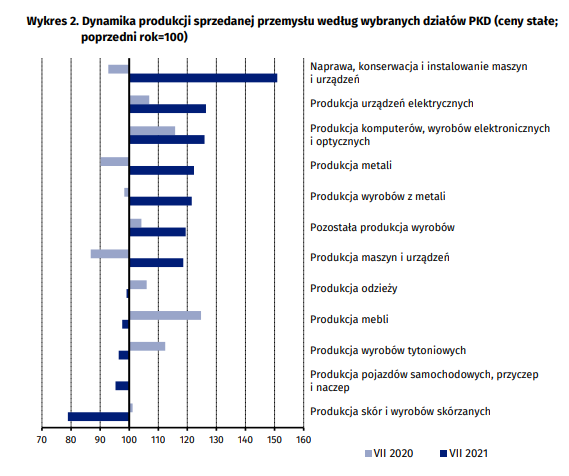

Przyzwyczailiśmy się po ostatnich odczytach do silnych wzrostów r/r w niemal każdej branży (baza z roku ubiegłego). Teraz nie jest to już tak oczywiste i spadki dynamiki r/r odnotowano w 7 działach (na 34). Rolę odgrywają dni robocze (-1 r/r), ale nie tylko. Warto zwrócić uwagę na kategorię związaną z produkcją samochodów, która od kilku miesięcy wyraźnie zwolniła - to tu jak w soczewce skupiają się wspominane problemy podażowe. W lipcu odnotowano w tej kategorii spadek produkcji o 4,7% r/r. Analizując odsezonowane indeksy widać też spowolnienie w produkcji urządzeń elektrycznych. W ujęciu rok do roku spadła również produkcja sprzedana w kategorii produkcja mebli (do problemów z surowcami dochodzi też w dużej mierze baza z zeszłego roku, kiedy w lipcu notowano silny wzrost). Kolejny miesiąc z rzędu słabo radziła sobie również produkcja skór i wyrobów ze skór (najmocniejszy spadek ze wszystkich kategorii: -21,1% r/r, to jednak bardzo mała kategoria). Dobrze radziła sobie natomiast kategoria związana z naprawą i instalacją maszyn i urządzeń (można szukać powiązania z relatywnie niską bazą z roku ubiegłego), na drugim miejscu w rankingu najszybciej rosnących kategorii znalazła się produkcja urządzeń elektrycznych (tu już efektów bazy byśmy nie szukali, lipiec zeszłego roku był w niej dobry).

W najbliższych miesiącach w produkcji najważniejszym tematem będą nadal czynniki podażowe. Będą one negatywnie odbijać się na wynikach tej kategorii, a sygnały, które do tej pory pojawiają się głównie w ankietach koniunktury, znajdą swoje odzwierciedlenie również w realnych danych. Poniżej jedna "globalna" jaskółka - powodem są oczywiście kwestie podażowe:

W tle wciąż przewijać będzie się też kwestia przepływu popytu z towarów do wcześniej zamrożonych usług. Będzie ona osłabiać dynamikę produkcji towarów konsumpcyjnych.

Nie chcemy jednak popadać w nadmiernie pesymistyczne tony. Dane o produkcji przemysłowej w lipcu są optymistyczne. Nie widać w nich przeszkód dla realizacji naszego scenariusza wzrostu PKB na ten rok. Ryzyka, które widnieją przed nią na horyzoncie wciąż pozostają głównie ryzykami, mimo że spodziewaliśmy się, że powoli zaczną się odkładać w danych już w tym miesiącu.

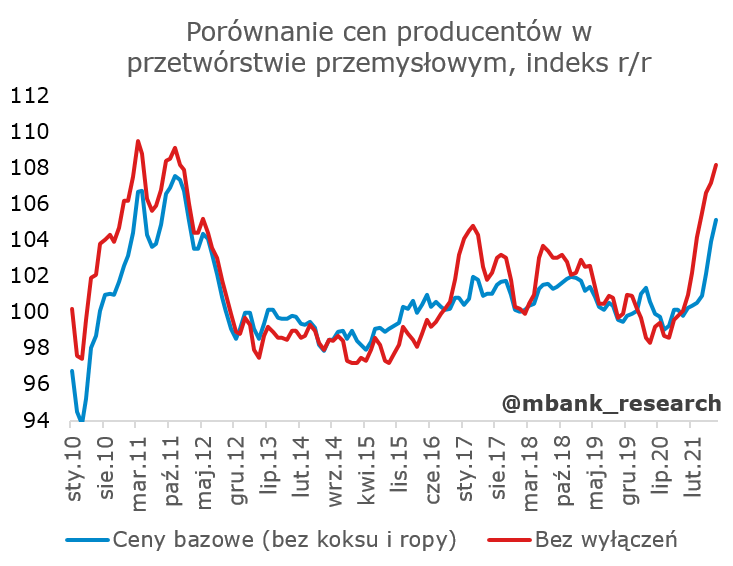

Ceny producentów zaskoczyły in plus z dynamiką +8,2% r/r. To najwyższe tempo wzrostu cen producentów od dekady. Duża w tym zasługa cen ropy naftowej, jednak wyłączając sekcje bezpośrednio związane z tym surowcem dochodzimy do cen bazowych, które rosną w tempie 5,1%, które dawno nie było notowane. Szok cenowy dotyczy wszystkich sekcji przetwórstwa przemysłowego.

Co ciekawe, ten szok cenowy jest wyjątkowo zsynchronizowany między krajami. Porównywaliśmy już dane z USA i Polski.

Obstawiamy, że szok cenowy będzie w kolejnych miesiącach wygasał (wzrosty miesięczne będą niższe), aczkolwiek można się spodziewać transmisji tego szoku pomiędzy sekcjami i dalszych dostosowań cen względnych. Tym samym ceny producentów zwolnią, ale powrót do przyzerowych dynamik rocznych jest naszym zdaniem mało prawdopodobny. Firmy, podobnie jak konsumenci, mają bufory finansowe, popyt jest duży i to samo dotyczy chęci budowania zapasów. Nie ma powodów do obniżania cen. W warunkach ograniczonej podaży (to może potrwać do czasu opanowania wirusa szczepieniami w całej Azji i większości EM, a więc nie miesiące ale jeszcze kwartały) bardzo mało prawdopodobne jest wystąpienie agresywnej walki cenowej. Z naszym zgrubnych obliczeń wynika, że to jeszcze nie szczyt. Kolejny odczyt przekroczy 9%.

Podsumowując, wydźwięk ostatnio publikowanych danych jest pozytywny. Potwierdzają się, że produkcja przemysłowa rośnie w dalszym ciągu w tempie, które nie będzie przeszkodą dla osiągania ponad 5% dynamik wzrostu PKB. Ceny producentów z kolei nieustannie sugerują, że presja inflacyjna od strony kosztowej będzie nadal ważnym elementem budowania wysokich poziomów CPI (przynajmniej w najbliższym czasie). Na razie jednak nie widać, aby przekładała się na obniżenie popytu, bo odfiltrowując bazę statystyczną i dni robocze, nie widać w produkcji żadnych problemów. Wreszcie, dane z rynku pracy (płace też w trendzie) są na tyle dobre, że trudno mówić o perspektywie hamowania konsumpcji, a możliwości absorpcji wyższych cen przez konsumentów pozostają wysokie. Produktywność być może i wzrosła, ale firmy i tak korzystają z ogólnie dobrych warunków rynkowych i żądają wyższych cen (i pewnie zrobiłyby to bez względu na to, czy płace rosłyby szybko, czy bardzo szybko i prawdopodobnie bez względu na produktywność).

Oczywiście taka konstelacja danych wspiera perspektywę wychodzenia z łagodnej polityki pieniężnej. Wypada nam po raz kolejny powtórzyć, że cykl zacieśnienia polityki pieniężnej zaraz się zacznie. 40% szans dajemy na listopad i 60% na I kwartał 2020. Wezbranie IV fali może komplikować zacieśnienie w tym roku mimo tego, że większość ekonomistów (w tym my) nie spodziewa się widocznych skutków gospodarczych tego zjawiska. Widzieliśmy już w przypadku poprzednich fal, że zwłaszcza w momencie wezbrania trudno utrzymać nerwy na wodzy. RPP bardzo powoli skręca w zacieśnienie i naszym zdaniem kwartał różnicy nie jest odcinkiem czasowym, o który może wywiązać się głębsza dyskusja RPP. Projekcja może pchnąć decyzję do przodu lub do tyłu, jednak zapał, z jakim NBP podkreśla przejściowość inflacji spowoduje naszym zdaniem bardziej prawdopodobne wyczekanie do I kwartału 2022, kiedy spływające dane inflacyjne będą naprawdę wysokie (grudzień), a inflacja gwałtownie nie spadnie w styczniu i lutym. W ten oto sposób, faktycznymi danymi, a nie oczekiwaniami i projekcjami, doczekamy się zacieśnienia.