Rozpoczynający się tydzień może przynieść trochę emocji. Na początek czekają nas wstępne PMI dla przemysłu i usług w Europie i USA. Najmocniej uwagę skupiać będzie wystąpienie J. Powella w Jackson Hole pod koniec tygodnia (konferencja trwa online 26-28 sierpnia). Na krajowym podwórku będzie działo się mniej (tylko M3 i stopa bezrobocia). Najciekawsze informacje poznaliśmy w zeszłym tygodniu. Piątkowe dane o sprzedaży detalicznej i produkcji budowlano-montażowej nieco zawiodły.

Kalendarz na nadchodzący tydzień

Poniedziałek, 23.08.2021

W gospodarce globalnej będzie to dzień wstępnych PMI w przemyśle i usługach. Poznamy dane ze strefy euro i z USA. We wspomnianych wskaźnikach szukać będziemy skali wpływu problemów z surowcami, cenami i wydłużaniem czasów dostaw. Konsensus oczekuje niewielkich spadków wspomnianych indeksów. Widać wyraźnie, że tempo ożywienia powoli słabnie.

W Polsce NBP opublikuje dane o podaży pieniądza M3. Spodziewamy się że roczna dynamika tego agregatu wyniesie 7,9% r/r (konsensus: 8,1% r/r). Cały czas czekamy na powrót standardowej kreacji pieniądza. Sezon wakacyjny powinien sprzyjać powrotowi gotówki do formy zdematerializowanej (płatność za usługę -> gotówka zamienia się w depozyt u przedsiębiorcy), zwłaszcza że pieniądz powinien poruszać się od podmiotów od silniejszej do słabszej preferencji do utrzymywania gotówki. Oczywiście bez konsekwencji dla podaży pieniądza ogółem - to tylko ciekawostka kompozycyjna.

Ponadto w USA opublikowane zostaną dane o sprzedaży domów na rynku wtórnym.

Wtorek, 24.08.2021

GUS opublikuje Biuletyn Statystyczny za sierpień. Wraz z nim poznamy też stopę bezrobocia (nasz szacunek: 5,7%, szacunek MPiT: 5,8%).

Opublikowany zostanie finalny wynik PKB w Niemczech za II kwartał (wstępny odczyt wskazał na 9,6% r/r). Węgierski bank centralny podejmie decyzję w sprawie stóp procentowych. Zapowiada się kontynuacja procesu podwyżek stóp procentowych - konsensus oczekuje, że główna stopa zostanie podwyższona z 1,2% do 1,5%.

W USA kontynuacja danych o sprzedaży nowych domów w lipcu (konsensus: 695 tys., poprzednio: 676 tys.).

Środa, 25.08.2021

Poznamy indeks instytutu Ifo obrazujący koniunkturę w Niemczech (oczekiwana stabilizacja indeksu w okolicach 100 pkt.) Ze Stanów Zjednoczonych spłyną wstępne dane o zamówieniach na dobra trwałego użytku (oczekiwany spadek o 0,5% m/m).

Czwartek, 26.08.2021

Najciekawsze wydarzenie tygodnia, czyli rozpoczęcie sympozjum w Jackson Hole. Tu najważniejszym tematem zdaje się być moment rozpoczęcia taperingu. Uważamy, że do zmniejszenia zakupów dojdzie w tym roku, ale obstawilibyśmy raczej listopad lub grudzień, a nie wrzesień. Przekładając to na język konferencji: nie poznamy na razie konkretnej daty lub będzie ona bardziej odległa niż wrzesień.

Ponadto w USA opublikowany zostanie drugi odczyt PKB (pierwszy pokazał 6,5% SAAR). Jak co tydzień poznamy też liczbę wniosków o zasiłki dla bezrobotnych.

Minutes z ostatnich posiedzeń opublikują EBC i RPP.

Piątek, 27.08.2021

Decyzję w sprawie ratingu Polski podejmie agencja Fitch. Nie spodziewamy się zmian.

Najciekawiej będzie ponownie po drugiej stronie Oceanu. Poza kolejnym dniem Jackson Hole, będzie to moment publikacji danych o wydatkach i dochodach Amerykanów i indeksu Uniwersytetu Michigan. Przypomnijmy, że wstępny szacunek optymizmu konsumentów liczony przez UM sprawił duża niespodziankę w dół.

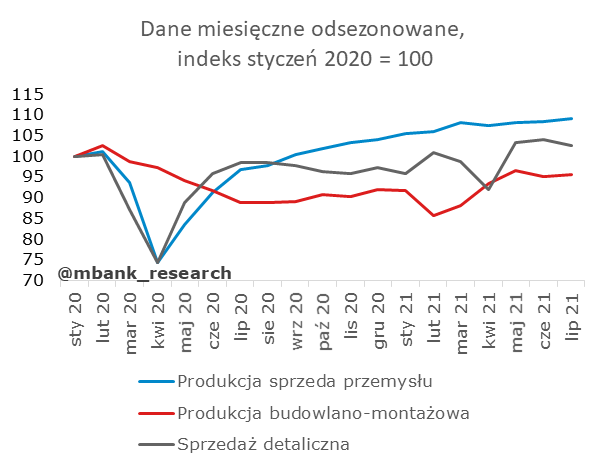

Polska: Słaba sprzedaż detaliczna w lipcu

Sprzedaż detaliczna w cenach stałych w lipcu wzrosła tylko o 3,9% r/r. Piszemy "tylko", bo konsensus oczekiwał lepszego wyniku (4,8% r/r). My zawiedzeni nie jesteśmy, bo tyle wynosiła nasza prognoza (prawie tyle, dokładniej to 4% r/r).

Szczegóły piątkowego odczytu można znaleźć w komentarzu poniżej:

Garść newsów makroekonomicznych

∙ Polska: Po raz kolejny produkcja budowlano-montażowa zaskoczyła w dół: 3,3% r/r zdecydowanie słabszym wynikiem od oczekiwań rynku (7,1% r/r, nasza prognoza 4,8%). W porównaniu do sprzedaży detalicznej oraz produkcji przemysłowej budowlanka ciągle pozostaje mocno w tyle.

Które kategorie najmocniej pociągnęły w górę lipcowy odczyt? Ponownie była to kategoria robót budowlanych specjalistycznych (+17,1% r/r). Dodatkowo wzrost o 5,7% r/r odnotowały jednostki zajmujące się budową budynków. Spadła natomiast kategoria budów obiektów inżynierii lądowej i wodnej (-5,9% r/r).

∙ Kościński (MF): W okresie styczeń-lipiec 2021 r. dochody wyniosły 278,1 mld zł i były wyższe o 42,3 mld zł, czyli o 17,9 proc. Nadwyżka budżetu w tym okresie wyniosła 35,3 mld zł

∙ Polska: Koniunktura przedsiębiorstw wg GUS nieznacznie spadła. Jak wskazuje GUS za lekkie spadki indeksów odpowiadały składowe prognostyczne. Składowe diagnostyczne pozostały bez zmian.

Patrząc w szczegóły, spadki odnotowano w kategoriach dot. sprzedaży hurtowej i zakwaterowania i gastronomii (obu składowych tej grupy). Głównym podejrzanym niepokoju firm są naszym zdaniem obawy o IV falę zakażeń (i restrykcji epidemicznych):

∙ MF: Wydatki na inwestycje jednostek samorządu terytorialnego po II kwartale wyniosły 37,4 mld zł wobec 28,13 mld zł po I kwartale.

∙ Ciekawostka z USA. Według American Society of Civil Engineers USA potrzebują wydać 13 bln USD do 2039 na infrastrukturę (nowe inwestycje jak i utrzymanie bieżącej). Do tej pory przewidziany poziom finansowania to 7,3 bln USD. Organizacja twierdzi, że bez poniesienia tych wydatków wzrost PKB wyraźnie zwolni.