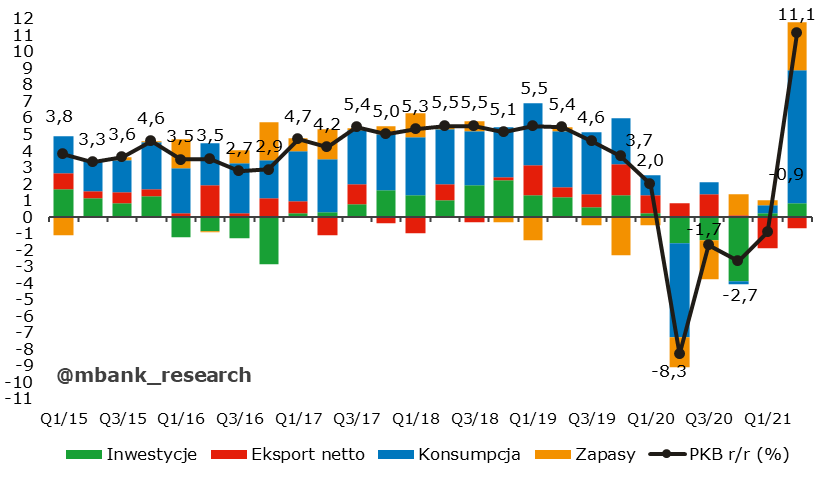

Wstępny wynik PKB w II kwartale okazał się wyższy niż wskazywał na to szybki szacunek GUS sprzed 2 tygodni. PKB wzrósł o 11,1% r/r (szybki szacunek wskazywał na +10,9% r/r). W porównaniu do danych miesięcznych z gospodarki (produkcja przemysłowa, sprzedaż) jest to jednak wciąż pewien zawód - głównym winowajcą gorszego niż oczekiwaliśmy jeszcze miesiąc temu wyniku PKB są inwestycje, które wzrosły tylko o 5% r/r. Konsumpcja natomiast wzrosła o 13,3% r/r.

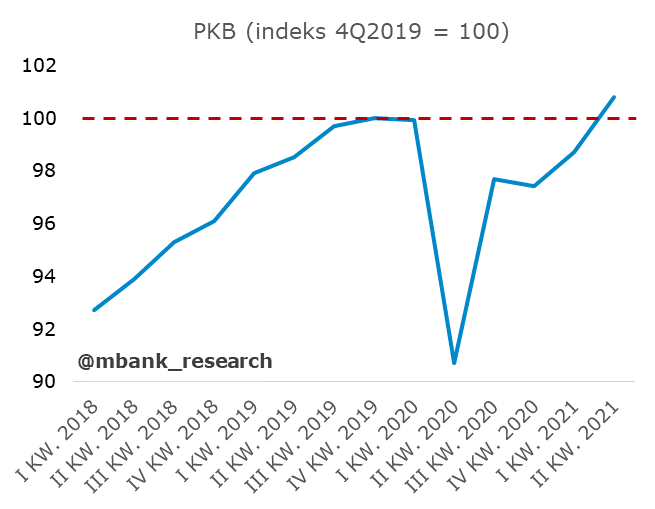

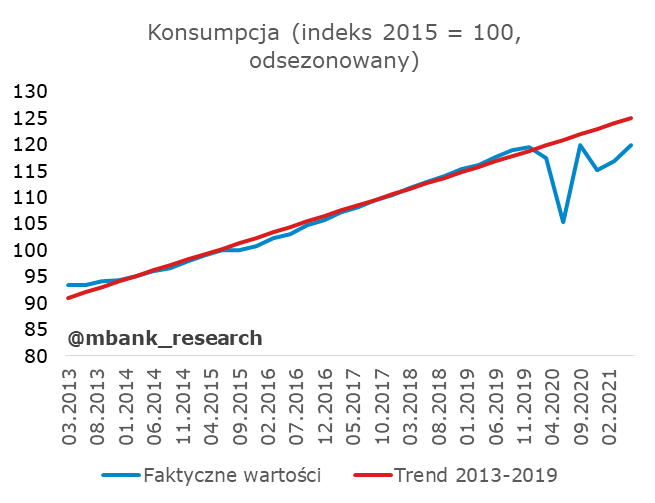

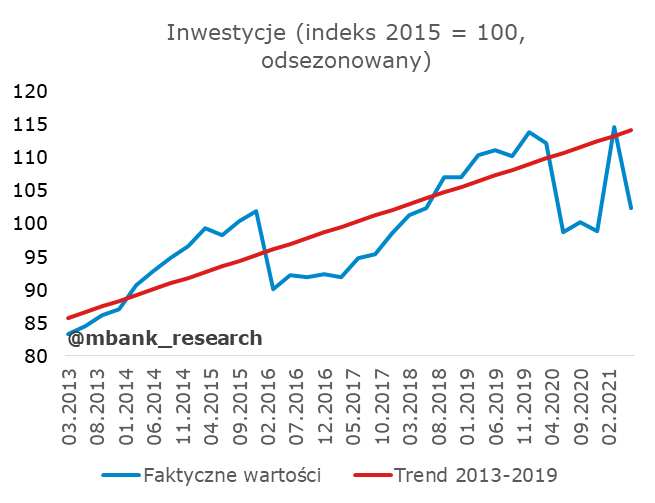

Taki wynik PKB oznacza, że strumień produktu przebił wartości sprzed pandemii i jest już wyższy niż ten notowany w IV kwartale 2019 roku. To nie jest niespodzianka - do takich samych wniosków można było dojść już po szybkim szacunku (teraz skala nadrobienia jest tylko nieco większa). Na przed-pandemicznym poziomie znajduje się też już spożycie w sektorze gospodarstw domowych (0,3% powyżej wartości z IV kw. 2019 roku). Warty podkreślenia jest fakt, że to nie pierwszy po-covidowy kwartał, kiedy mamy do czynienia z podobną sytuacją (konsumpcja zanotowała analogiczny poziom w III kw. 2020 roku - powiązania z zakresem funkcjonowania usług i skalą restrykcji wydają się być oczywiste). Od poziomów sprzed pandemii oddalił się natomiast strumień inwestycji, który obecnie znajduje się 10,1% sprzed wartości w IV kw. 2019 roku (do fenomenu inwestycji wrócimy w dalszej części komentarza).

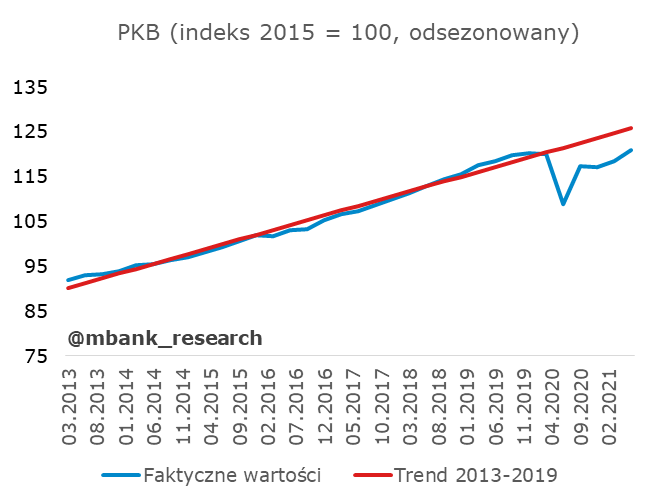

Poprzedni akapit był akapitem dla optymistów. Teraz część, w której i pesymiści znajdą coś dla siebie. Zarówno PKB, konsumpcja jak i inwestycje są wciąż daleko od poziomów wyznaczanych przez liniowe trendy z poprzednich lat. Jeśli więc dla niektórych decydentów (np. w gronie RPP) powrót gospodarki do stanu sprzed pandemii wyraża się powrotem do trendu, to tu polska gospodarka ma jeszcze sporo do nadrobienia.

Kompozycja zaskoczyła. Niespodzianką nie był udział spożycia w sektorze gospodarstw domowych, które do wzrostu PKB dodało 7,4 pp. W pierwszej kolejności za wynik konsumpcji odpowiada baza z roku ubiegłego. Dodatkowo w drugim kwartale tego roku widoczny był już wpływ otwierania części usług i realizacji odłożonego popytu (choć nie w aż takiej skali jak prognozowaliśmy). Spożycie publiczne dodało 0,7 pp. do wzrostu PKB (tu bez niespodzianek). Głównym źródłem zaskoczenia jest natomiast akumulacja. Zaskoczył zarówno wysoki wkład zapasów (+2,9 pp. do wzrostu PKB) jak i niski wzrost inwestycji (+0,8 pp. do wzrostu). Do tego doszedł kolejny kwartał z ujemnym eksportem netto (-0,7 pp.). Można domniemywać, że jeśli w tak trudnych warunkach podażowych, zapasy były w stanie się częściowo odbudować, proces ten będzie trwał nadal i będzie to fenomen globalny.

Zaskoczenie na inwestycjach powodowane jest w dużej mierze wynikiem I kwartału. Teraz wiemy już, że tamten odczyt nie był sygnałem silnego odbicia, a anomalią. Tej na razie nie umiemy wyjaśnić - na tak słaby wynik nie wskazywały zarówno dane o nakładach inwestycyjnych z wyników finansowych przedsiębiorstw, ani miesięczne dane o produkcji sprzedanej przemysłu i budownictwie (możliwe są jednorazowe przesunięcia inwestycji między kwartałami, albo duże dysproporcje w nakładach w I i II kwartale w sektorze publicznym). Perspektywy inwestycji mimo wszystko pozostają dobre (choć jest tu zdecydowanie bardziej umiarkowany optymizm niż po danych z zeszłego kwartału). Nastroje przedsiębiorstw są dobre (PMI) lub umiarkowanie dobre, ale rosną (wskaźniki GUS). Do tego dochodzi perspektywa wydatków unijnych (na razie jeszcze uśpionych), która również będzie podbijać wyniki inwestycji. Na razie cykl inwestycyjny wygląda dużo bardziej normalnie niż myśleliśmy (z niecierpliwością czekamy na III kwartał, który znów wprowadzi w tym aspekcie nowe zamieszanie :))

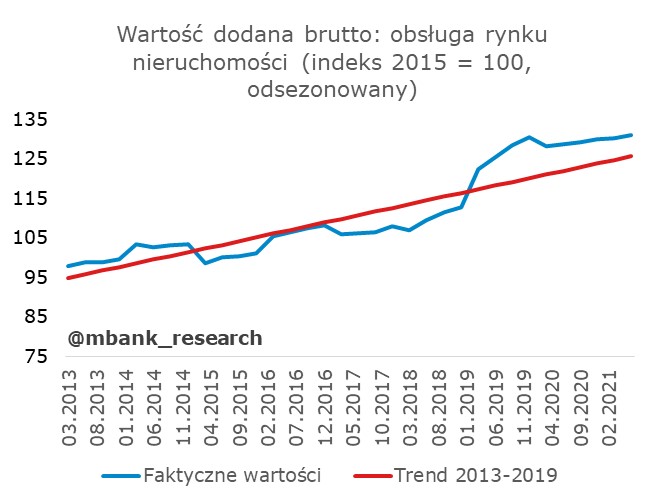

Na koniec jeszcze szybki przegląd, gdzie znajdują się wartości dodane poszczególnych sekcji w porównaniu do trendu z poprzednich lat. Dane są mocno intuicyjne. Ponad trendem znajduje się strumień wartości dodanej w przemyśle - co wpisuje się w obraz tej sekcji znany z miesięcznych danych GUS o produkcji sprzedanej przemysłu. Z dobrej sytuacji przemysłu korzysta transport i gospodarka magazynowa, która odrobiła w II kwartale resztę dystansu do trendu sprzed pandemii. Niewzruszone na zawirowania z ostatnich kwartałów są wartości dodane w obsłudze rynku nieruchomości (tu można dostrzec lekkie spowolnienie, ale wciąż nad trendem) i w kategorii łączącej administrację, obronę narodową edukację, ochronę zdrowia itd. (ponad trendem, ale proces ten rozpoczął się już przed pandemią, nie można kojarzyć go np. jeden do jednego z wydatkami w ochronie zdrowia).

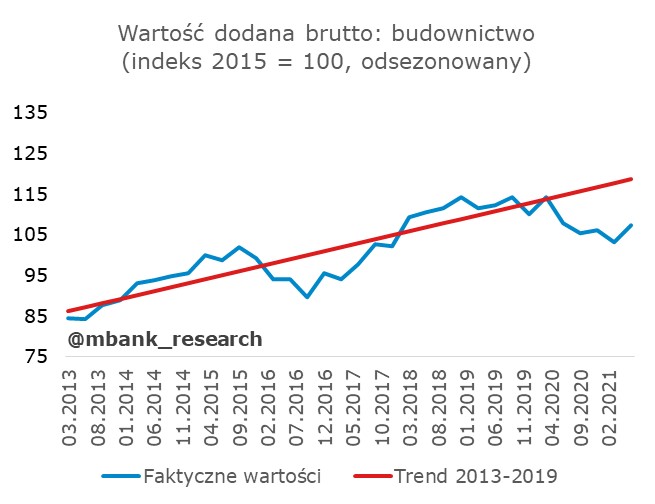

Wartości dodane w pozostałych sekcjach znajdują się wciąż poniżej trendu sprzed pandemii. Wynik budownictwa i handlu nie powinien zaskakiwać - na analogiczne zachowanie wobec trendu wskazują miesięczne dane o produkcji budowlano-montażowej i sprzedaży detalicznej. Najciekawszą kategorią jest wartość dodana w zakwaterowaniu i gastronomii, która jedynie lekko drgnęła w porównaniu do poprzedniego kwartału i znajduje się daleko od przed-pandemicznych poziomów i trendu. Można spodziewać się, że kolejny kwartał przyniesie odbicie tej kategorii, ale wyniki z poprzednich kwartałów sugerują, że nie ma co spodziewać się nagłego skoku i dobicia do trendu. Pozostałe kategorie, które pozostają pod trendem to również kategorie usługowe.

Dzisiejsze dane nie zmieniają naszej prognozy PKB na cały 2021 rok. Wciąż twierdzimy, że wzrost wyniesie 5,7% r/r. Zmiany w strukturze mogą wprowadzić pewne zawirowania w kwartalnych dynamikach i samej kompozycji, ale nie spodziewamy się, by przełożenie na wzrost ogółem było istotne. Czekamy w pierwszej kolejności na wyniki III kwartału, który jest okresem funkcjonowania przy znikomych restrykcjach, co może powodować niespodzianki w górę.