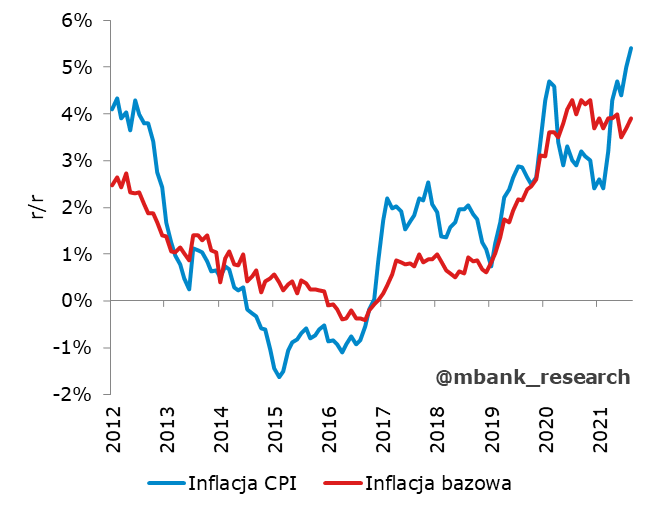

Inflacja CPI 5,4%. Inflacja bazowa 3,9%. Tak wygląda szacowany krajobraz inflacyjny po dzisiejszych danych flash.

Spodziewaliśmy się inflacji na poziomie 5,2% z inflacją bazową okrakiem pomiędzy 3,8-3,9%. Spodziewaliśmy się jednak również, że ceny żywności będą jednak bliższe typowego wzorca. Zamiast tego zobaczyliśmy jedynie niewielki spadek w tej kategorii* (-0,3% m/m), co w połączeniu z dobrze odgadniętą skalą podwyżki cen gazu (cała kategoria energia +0,8%) i paliw (+1,8%) dało mieszankę wybuchową i poskutkowało wzrostem inflacji do 5,4%. Gdyby nie wyższe ceny żywności, inflacja okazałaby się zgodna z naszą prognozą.

* dokładnie to samo widzieliśmy w Niemczech, ale nie spodziewaliśmy się aż takiego efektu w Polsce (czytaj: zabrakło wyobraźni i chyba jeszcze dodatkowo odwagi).

Hola hola, powiecie, inflacja bazowa jednak rośnie. Tak, rośnie, ale z naszej perspektywy wygląda to raczej jak "dożynki" w kategoriach wrażliwych na otwieranie gospodarki. Nie znamy też dokładnej kompozycji tej części inflacji. Nasze prognozy sugerują, że w najbliższych miesiącach/kwartałach inflacja bazowa nie będzie się plasowała już wyżej. Raczej zaobserwujemy konsolidację lub lekkie opadanie. To będzie jednak nadal historycznie wysoki poziom inflacji bazowej. Inflację CPI dźwigać będą w tym czasie inne czynniki: ceny żywności oraz ceny energii elektrycznej i gazu. Od dłuższego czasu wspominaliśmy, że najwyższy odczyt inflacji przypadnie na grudzień (cały czas kręci się w okolicach 5,6% - parę miesięcy temu wyglądał absurdalnie, ale teraz gwałtownie nabiera realności), a inflacja w 2022 roku nie ma szans do powrotu do przedziału wahań. Wypada nam w tym miejscu tylko podtrzymać nasze prognozy - konsensus rynkowy zaczyna być z nimi coraz bardziej zbieżny.

Co z tym zrobi RPP? Sytuacja robi się coraz bardziej skomplikowana. Arytmetycznie nie ma szansa na szybki spadek inflacji w kolejnych kwartałach. Poziom cen został wydźwignięty do takiego poziomu, że baza która do tej pory generowała spadki inflacji w 2022 roku istotnie przesuwa się na dalszą część roku. To z kolei sprawia, że przy projekcji inflacyjnej nie będzie obecnego "siodełka", a inflacja opadać będzie pewnie do celu przez cały okres od góry. Do tej pory projekcja wyglądała tak i już teraz jest solidnie niedostrzelona.

Przy tak zmienionej projekcji inflacyjnej (i bardzo podobnym kształcie do tej z Czech, czy Węgier) najprostszym rozwiązaniem byłoby prawdopodobnie szybkie wejście w podwyżki stóp procentowych i potwierdzanie w kolejnych projekcjach, czy faktycznie już przy "tym właśnie" poziomie stóp procentowych inflacja wraca do celu. To myślenie naszym zdaniem zbliżone do tego, które prezentują teraz jastrzębie. Ostatni zapis "Minutes" RPP sugeruje jednak, że większość nadal traktuje inflację jak szok cenowy (zmniejszenie dochodu realnego) i nie widzi inflacji popytowej. Odczyt wiedziony przez ceny żywności sprzyja takiemu myśleniu. Ten konsensus mógł się nieco pozmieniać, ale z perspektywy rozumowania na podstawie szoku cenowego, wyższa inflacja nie powinna robić członkom RPP większej różnicy - ot, wzrosło to i w pewnym momencie szybciej będzie spadać. Faktycznie, w zakresie obserwowanego obecnie szoku cenowego związanego z otwieraniem gospodarki, to rozumowanie jest poprawne. Inflacja w Polsce ma jednak (i będzie miała) silny komponent popytowy widoczny w wysokiej dynamice cen w usługach pracochłonnych i nie będzie od tego ucieczki. Prędzej czy później ten efekt będzie musiał zostać rozpoznany i zaatakowany podwyżkami stóp. I tu dochodzimy do preferencji RPP. Sytuacja jest naszym zdaniem w tym momencie już krystalicznie jasna. Mniej więcej wiadomo, co pokaże projekcja inflacji i RPP może się do tego już odnieść na wrześniowym posiedzeniu. Gdyby RPP chciała koncentrować się na 2022 roku w swoich działaniach, mogłaby podnieść stopy już na wrześniowym posiedzeniu, gdyż wiadomo, że przez kolejny rok celu inflacyjnego nie zrealizuje. Zobaczymy jaka będzie retoryka po tym posiedzeniu, ale na razie wciąż widzimy większą szansę na podwyżkę w I kwartale 2022 niż w listopadzie. Powód wciąż ten sam - kolejne przestrzelenie projekcji inflacyjnej dość dobrze już obejmującej 2023 rok (powyżej celu). Plus obawy epidemiczne. Ustaną pewnie na dobre w 2022 roku.