Piątkowe dane o zmianie zatrudnienia poza rolnictwem w USA rozczarowały. Wzrost liczby zatrudnionych o 235 tys. był znacząco poniżej konsensusu (oczekiwano 750 tys.). Cały raport był jednak dość nietypowy - przy relatywnie słabej zmianie zatrudnienia, odnotowano spadek stopy bezrobocia i silny wzrost płac. Popyt na pracę wciąż pozostaje silny, problemem jest przyciągnięcie nowych pracowników (stąd wzrosty płac). Między innymi z tego powodu raport nie zniechęci Fed do planów zacieśnienia polityki pieniężnej.

Wynik zatrudnienia był negatywną niespodzianką, ale niespodzianką zapowiadaną wcześniej przez dane ADP (co mogło nieco tłumić skalę zaskoczenia).

Wzrost zatrudnienia o 235 tys. osób był znacząco niższy w porównaniu do wyników notowanych w poprzednich miesiącach (w lipcu odnotowano ponad 1 mln nowych zatrudnionych, w czerwcu 962 tys.). Ostatnio podobne (niskie) przyrosty zatrudnienia widziano w miesiącach z dużo gorszą sytuacją epidemiczną (kwiecień, styczeń). Niski przyrost zatrudnienia oznacza relatywnie niewielkie nadrabianie poziomu zatrudnienia w amerykańskiej gospodarce do poziomów sprzed pandemii. Wciąż brakuje do niego 5,3 mln. osób (czyli 3,5% przed-pandemicznego poziomu z lutego 2020).

W rozbiciu sektorowym na pierwszy plan wysuwa się jeden negatywny bohater - zatrudnienie w gastronomii, rozrywce i zakwaterowaniu. Ta kategoria ona jednym z głównym motorów wzrostów zatrudnienia w poprzednich raportach (średnio +350 tys. zatrudnionych co miesiąc). W sierpniu zatrudnienie we wspomnianej kategorii nie zmieniło się. Największe wzrosty odnotowano natomiast w zatrudnieniu w usługach profesjonalnych i biznesowych (+74 tys.), transporcie i magazynowaniu (+53 tys.), edukacji prywatnej (+40 tys.) i przetwórstwie przemysłowym (+37 tys.). To właśnie przemysł i budownictwo najlepiej radzą sobie z odbudowywaniem zatrudnienia w pandemii - jednak w każdym sektorze wciąż jeszcze pozostało sporo do nadrobienia.

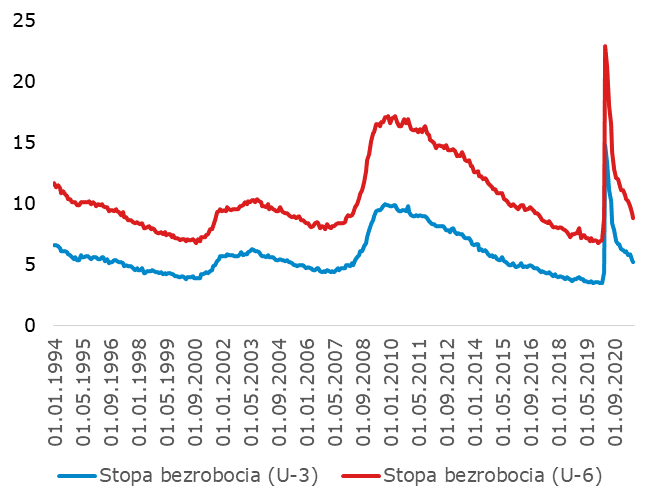

Powyższe szczegóły mogłyby sugerować wyjątkowo pesymistyczny obraz amerykańskiego rynku pracy w sierpniu. Byłoby to jednak sporym przekłamaniem, szczególnie zważywszy na pozostałe aspekty raportu. Stopa bezrobocia spadła o 0,2 pp. do 5,2% (zgodnie z oczekiwaniami). Spadła liczba długotrwale bezrobotnych (o 246 tys.), nie zmieniła się liczba bezrobotnych, którzy pozostawali bez pracy krócej niż 5 tygodni. Bez zmian pozostał wskaźnik aktywności zawodowej.

Sporą niespodziankę na plus sprawiły płace. Wynagrodzenie godzinowe wzrosło o 0,6% m/m (poprzednio +0,4% m/m, spodziewano się +0,3% m/m). Wzrost wynagrodzeń i relatywnie niewielki przyrost zatrudnienia sugerują, że głównym problemem rynku pracy w sierpniu był brak podaży ze strony siły roboczej, a nie brak popytu na pracę (wniosek ten podpieramy też ostatnimi znanymi danymi o liczbie wakatów, czy wnioskom wypływającym z komentarzy do ankiet koniunktury, gdzie problemy ze znalezieniem pracowników regularnie się przewijają). Problemem mogło być niedopasowanie preferencji i umiejętności pracowników do obecnych potrzeb pracodawców. Żeby przyciągnąć nowe osoby do pracy podnoszono płace, co przełożyły się na niespodziankę na plus we wzroście wynagrodzeń.

Piątkowy raport nie jest więc tak pesymistyczny jak mogłaby sugerować sama liczba dot. zmian zatrudnienia. Popyt na pracę wciąż pozostawał silny, głównym problemem pozostawał brak pracowników. Napędzało to wzrost płac. Podobnych scenariuszy możemy spodziewać się też w przyszłych odczytach. W tym kontekście raport z rynku pracy nie powinien zmieniać nastawienia Fed i nie zniechęci go do zacieśniania polityki pieniężnej.