Piątkowe zaskoczenie w górę w inflacji skłoni CNB do jeszcze bardziej zdecydowanego zacieśnienia polityki w tym roku. W tym tygodniu poznamy zestaw krajowych danych: bilans płatniczy, finalną inflację i inflację bazową oraz dane z rynku pracy. W globalnych danych stosunkowo spokojnie - najciekawszym odczytem będzie jutrzejszy CPI w USA.

Kalendarz na nadchodzący tydzień

Poniedziałek, 13.09.2021

Dziś czekają nas dane o bilansie płatniczym w Polsce za lipiec. Saldo obrotów bieżących naszym zdaniem wyniesie -256 mln EUR (eksport: +16,5% r/r, import: +20,5% r/r). Rynkowy konsensus wynosi -270 mln EUR. Rachunek bieżący wchodzi w minusy z uwagi głównie na pogorszenie rachunku handlowego przy sezonowo wysokim (co do wartość bezwzględnej, bo ujemnym) saldzie dochodów bez UE.

Wtorek,14.09.2021

Za Oceanem poznamy sierpniową inflację CPI - spodziewane jest spowolnienie dynamiki wzrostu cen do 0,3% m/m wobec 0,5% m/m.

Środa,15.09.2021

Na początek dnia poznamy wyniki produkcji przemysłowej (poprzednio:6,4 % r/r) oraz sprzedaży detalicznej w Chinach (poprzednio: 8,5% r/r).

W Polsce opublikowany zostanie finalny odczyt inflacji CPI za sierpień - odczyt flash wskazał na 5,4% r/r, więcej pisaliśmy o nim w ostatnim komentarzu do danych (link).

Ponadto, na ten dzień zaplanowano jedyną w tym miesiącu operację skupu obligacji NBP (choć jak co miesiąc NBP dopuszcza możliwość zmiany harmonogramu, w tym dołączenia dodatkowych operacji w sierpniu).

W strefie euro przedstawione zostaną wyniki produkcji przemysłowej za lipiec (poprzednio: 9,7% r/r). Podobnie będzie za Oceanem, z tym że opublikowany zostanie wynik sierpniowej produkcji przemysłowej. Konsensus spodziewa się wzrostu produkcji o 0,5% m/m wobec 0,9% m/m w lipcowym odczycie. Ponadto poznamy sierpniowy indeks NY Empire State - prognozowany jest spadek indeksu do poziomu 17,5 pkt. wobec 18,3 pkt. poprzednio.

Czwartek, 16.09.2021

Po środowej inflacji CPI, NBP opublikuje wynik inflacji bazowej za sierpień, która naszym zdaniem wzrośnie do 3,9% r/r (tak prognozujemy na podstawie odczytu flash).

Za Oceanem będziemy czekać na wyniki sprzedaży detalicznej - rynek oczekuje spadku sprzedaży o 0,2% m/m (poprzednio: -1,1% m/m). Ponadto, jak co tydzień, opublikowana zostanie liczba wniosków o zasiłki dla bezrobotnych (poprzednio: 310 tys.).

Piątek, 17.09.2021

W Polsce GUS przedstawi dane o przeciętnym wynagrodzeniu oraz zatrudnieniu. Przeciętne wynagrodzenie naszym zdaniem wzrośnie o 9,0% r/r (konsensus: 8,7%, poprzednio: 8,7%). Wciąż nie widzimy silnej presji płacowej związanej z rosnącą inflacją. Lekki wzrost płac w ujęciu r/r to zasługa bazy. W ujęciu miesięcznym zgodnie z sezonowymi wzorcami (lekki spadek).

W przypadku zatrudnienia spodziewamy się wzrostu o 1,1% r/r (konsensus: 1,1%, poprzednio: 1,8%). Zdziwił nas spadek liczby pracujących w lipcu i generalnie niska kreacja miejsc pracy. Biorąc pod uwagę prognozy popytu na pracę na razie traktujemy to jako wypadek przy pracy (obserwację odstającą), choć trzeba oddać, że wskaźniki przewidywanego zatrudnienia delikatnie się obniżają.

W strefie euro opublikowana zostanie finalny HICP - konsensus spodziewa się wzrostu sierpniowych cen o 3% r/r wobec 2,2% w lipcu.

W Stanach poznamy wrześniowy indeks Uniwersytetu Michigan - oczekiwany jest lekki wzrost do 71 pkt. wobec 70,3 pkt w zeszłym miesiącu.

Inflacja w Czechach zaskoczyła

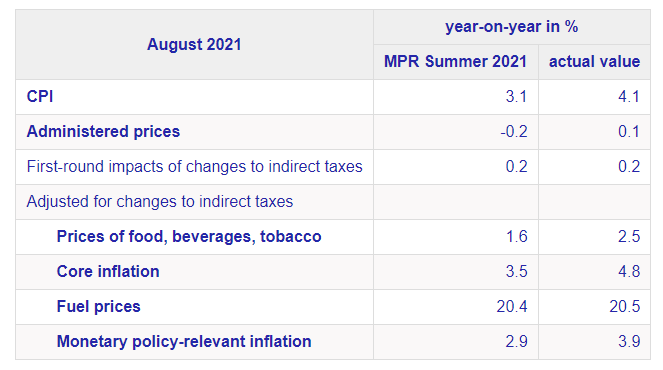

W piątek poznaliśmy dane o czeskiej inflacji za sierpień, które przyniosły sporą niespodziankę w górę. Inflacja wyniosła 4,1% r/r, istotnie przebijając rynkowy konsensus (3,4% r/r, tyle też wyniósł CPI w lipcu). Zaskoczenie w Czechach wpisuje się w zestaw zaskoczeń obserwowanych w innych państwach regionu (w tym w Polsce, choć skala zaskoczenia w Czechach była zdecydowanie większa).

Wynik 4,1% r/r oznacza, że inflacja przebiła ostatnią prognozę czeskiego banku centralnego (CNB) o 1 pp. (patrz tabelka poniżej). To też kolejny miesiąc z inflacją powyżej górnej granicy dopuszczalnych odchyleń od celu (cel 2% r/r, z dopuszczalnym odchyleniem o 1 pp.). Źródła niespodzianki są 2: ceny żywności i inflacja bazowa. Podobnie jak w Polsce, ceny żywności nie podążyły za sezonowym wzorcem i w Czechach nawet lekko przyspieszyły w sierpniu. Wzrost inflacji bazowej miał kilka przyczyn. Składał się na niego wzrost cen w branżach otwieranych po pandemii, gdzie obserwowany jest wysoki popyt (gastronomia), w sierpniu zauważalny był też wzrost czynszów. Rosły ceny dóbr, czego przyczyn można szukać w rosnącej inflacji producenckiej i cenach materiałów. Do wzrostów inflacji bazowej przyczyniał się też ciasny rynek pracy. Dłuższy opis piątkowych danych można znaleźć w komentarzu CNB (link).

Wzrosty inflacji w 2. połowie roku nie powinny być zaskoczeniem dla CNB. Tak wskazywały projekcje analityków banku, które pokazywały również, że pod koniec roku inflacja powinna spowalniać. Zaskoczeniem jest jednak skala wzrostów. Będzie ona kolejnym argumentem dla jastrzębi w gronie CNB do bardziej zdecydowanych ruchów. Po ostatniej decyzji czeskiego banku pisaliśmy, że można spodziewać się co najmniej dwóch podwyżek, nie wykluczając bardziej ostrego wychodzenia z niskich stóp. Scenariusz, który uprawdopodabniał silniejsze zacieśnienie (zaskoczenie w górę w inflacji) zaczyna się realizować. Naszym zdaniem w tym roku w Czechach można spodziewać się jeszcze łącznie podwyżek o 75 pb. Najbardziej prawdopodobnym scenariuszem jest podwyżka na każdym nadchodzącym posiedzeniu w tym roku (wrzesień, listopad, grudzień). Jednak już po ostatniej decyzji (i przed inflacyjną niespodzianką) pojawiły się również dywagacje o możliwej podwyżce o 50 pb. (zamiast dotychczasowych 25 pb.). Zacieśnienie będzie kontynuowane w przyszłym roku. Rynkowe oczekiwania również przesunęły się w kierunku bardziej zdecydowanego zacieśnienia. Umocniła się też korona.

Garść newsów makroekonomicznych

∙ Glapiński (NBP): W listopadzie dowiemy się bardziej jaka będzie, z bardzo dużym prawdopodobieństwem, sytuacja w najbliższych kwartałach. Wtedy będziemy mogli coś poważniej powiedzieć. Następnym takim punktem z kolei będzie marzec 2022 r. W tej chwili nie ma powodów do podwyższania stóp procentowych.

∙ Sarnowski (MF): Z naszych wyliczeń wynika, że wprowadzenie podatku od wielkich korporacji może przynieść budżetowi ponad 2 mld zł rocznie. Zarówno w postaci wpłat na podatek minimalny, jak też w wyniku wzrostu wpływów z CIT, którego unikanie stanie się jeszcze trudniejsze.

∙ Francja: Produkcja przemysłowa wzrosła w lipcu o 0,3% m/m, podczas gdy miesiąc wcześniej wzrosła o 0,6%, po korekcie z 0,5%.

∙ USA: Ceny produkcji sprzedanej przemysłu w sierpniu wzrosły o 8,3% r/r wobec wzrostu o 7,8% miesiąc wcześniej. Konsensus rynkowy spodziewał się wzrostu cen PPI na poziomie 8,2%.