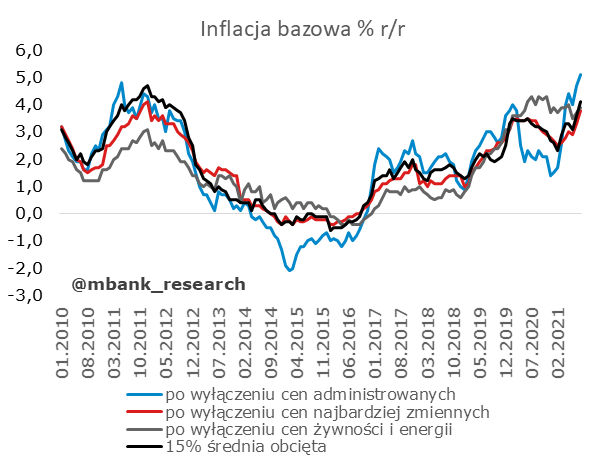

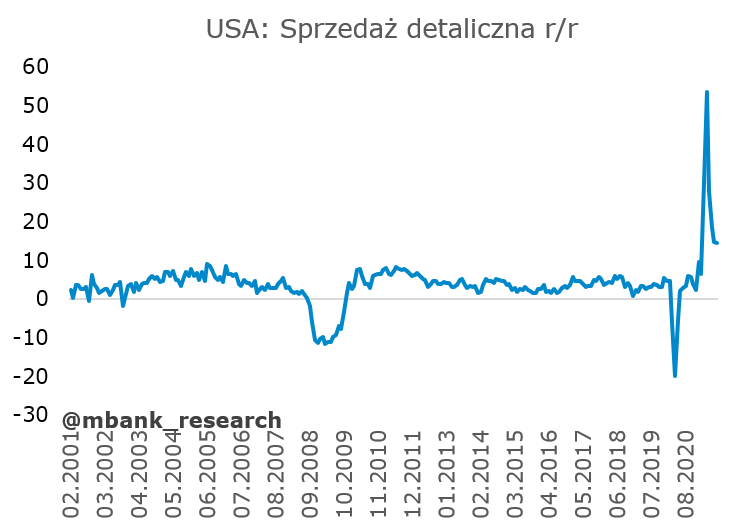

Wczorajsze dane o inflacji bazowej nie zaskoczyły - na wynik 3,9% r/r wskazywały już finalne dane GUS. Zaskoczyła (na plus) natomiast sprzedaż detaliczna w USA, która jest niewzruszona na obawy związane z IV falą zachorowań. Dziś uwaga skupiona będzie na krajowych danych z rynku pracy - zatrudnieniu w sektorze przedsiębiorstw i przeciętnym wynagrodzeniu.

Polska: Inflacja bazowa 3,9% r/r

USA: Sprzedaż detaliczna zaskoczyła na plus

Garść newsów makroekonomicznych

KROPIWNICKI (RPP): PODWYŻKA STÓP POWINNA BYĆ DELIKATNA – BIZNES24

TO JEST AUTOMATYCZNA TRANSKRYPCJA ROZMOWY PRZEPROWADZONEJ 16.09.2021 NA ANTENIE TELEWIZJI BIZNES24 MARCIN DOBROWOLSKI, BIZNES24: Panie doktorze. Jakie warunki powinny być spełnione, aby rozpocząć normalizację polityki monetarnej? Szczególnie w zakresie skupu aktywów, bo jeżeli chodzi o stopy, to chyba już wszyscy są pewni po ostatniej konferencji, że na to musimy poczekać przynajmniej kilka miesięcy? JERZY KROPIWNICKI: […]

Czytaj więcej