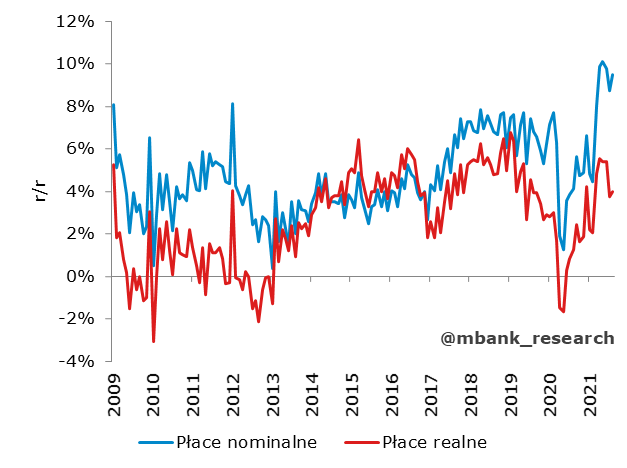

Dane z rynku pracy za sierpień zaskoczyły i to zaskoczyły w obu kierunkach. Zatrudnienie wzrosło o 0,9% r/r (mniej niż konsensus i nasza prognoza: 1,1% r/r). Niespodziankę na plus sprawiły natomiast płace, które wzrosły o 9,5% r/r (konsensus: 8,7% r/r, my: 9% r/r).

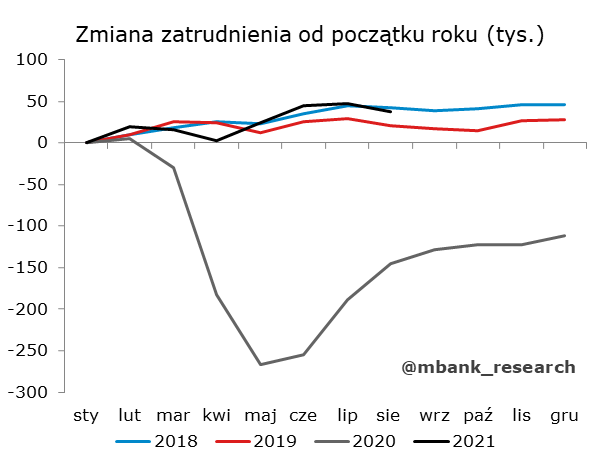

Taki wynik zatrudnienia oznacza, że w sierpniu ubyło 9,7 tys. zatrudnionych, co jest jednym z najgorszych wyników dla sierpnia na przestrzeni ostatnich lat.

Nie znamy szczegółów odczytu (te poznamy dopiero z publikacją Biuletynu Statystycznego w przyszłym tygodniu). Do wyjaśnienia przyczyn zaskoczenia posłużyć nam mogą więc tylko komentarz GUS i nasze dywagacje. Komentarz wskazywał, że spadki zatrudnienia wynikały z zakończenia i nie przedłużania umów terminowych, sezonowości zatrudnienia a także pobierania przez pracowników zasiłków chorobowych. Odnotowane spadki zatrudnienia były silniejsze od sezonowych wzorców, zastanawiający jest też potencjalny wpływ zasiłków chorobowych (tu znamy na razie tylko dane do lipca, w nich widać było jednak zmniejszającą się liczbę zasiłków, a sierpień nie przyniósł takich skoków zachorowań by tę tendencję odwrócić). Główną rolę spadków zatrudnienia należy więc przypisać najprawdopodobniej pierwszemu wytłumaczeniu, czyli zakończeniom umów terminowych. Może ono niejako wykluczać inne nasuwające się wytłumaczenie tzn. zwolnienia w związku z zakończeniem okresu rozliczenia Tarczy PFR (to raczej nie były umowy terminowe).

Nie jest jednak tak, że śladów potencjalnego słabego odczytu zatrudnienia wcześniej nie było. Sierpień poprzedzony był stosunkowo słabym lipcem, z generalnie niską kreacją miejsc pracy. Wskaźniki przewidywanego zatrudnienia w ankietach koniunktury również się delikatnie obniżyły -głównie w przetwórstwie, zakwaterowaniu oraz gastronomii i to te kategorie są głównymi podejrzanymi co do zaobserwowanego spadku zatrudnienia. Na zatrudnieniu mogą odbijać się też obawy o ewentualne restrykcje związane z IV falą (nie prowadzą do zwolnień, ale mogą odkładać decyzje o zatrudnieniu nowych pracowników na okres po wykrystalizowaniu się sytuacji).

Sporą niespodziankę na plus sprawiły natomiast płace. Wzrost przeciętnego zatrudnienia o 9,5% r/r to dużo lepszy wynik niż szacował konsensus (8,7% r/r). Choć w ujęciu m/m to wciąż spadek płac, to jednak spadek dużo mniejszy w porównaniu do sezonowego wzorca. Stosunkowo niski przyrost zatrudnienia i wysoki wzrost płac może sugerować, że wyjaśnieniem sytuacji są kwestie dot. podaży pracy (brak pracowników chętnych do pracy za określoną stawkę skutkował wzrostem płac). Pomagał również stosunek dni roboczych. Warto przypomnieć, że za wysoką dynamikę roczną odpowiada też baza z zeszłego roku.

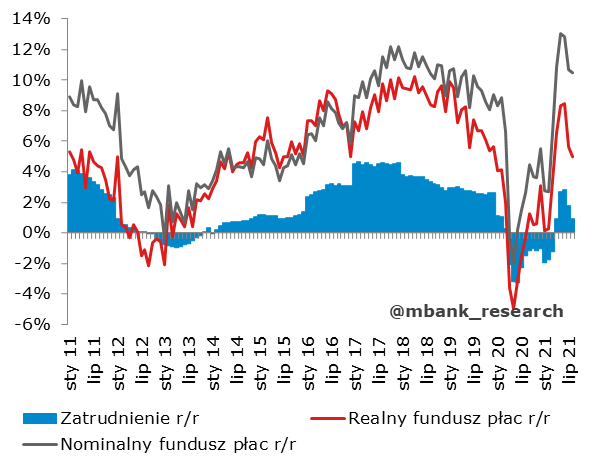

Słabe dane o zatrudnieniu i dobre dane o płacach przełożyły się na nieco mniejszy roczny wzrost realnego funduszu płac w porównaniu z zeszłym miesiącem (5,0% vs 5,6%, tu jeszcze do gry wchodzi wzrost inflacji). Stosunkowo silne wzrosty zatrudnienia obserwowane od kwietnia (po restrykcjach) wygasają, teraz przyrosty będą już zdecydowanie mniejsze. Ogólny obraz sytuacji jednak się nie zmienia, silny prognozowany wzrost gospodarczy będzie sprzyjał dalszemu wzrostowi zatrudnienia i płac (choć tu pojawić się mogą już niższe dynamiki za sprawą bazy). Dzisiejsze dane nie sugerują naszym zdaniem by tendencje te się odwróciły.