Wynik sprzedaży detalicznej za sierpień nie przyniósł większych niespodzianek. Sprzedaż w cenach stałych wzrosła o 5,4% r/r (blisko naszej prognozy: 5,3% r/r i nieco poniżej szacunków konsensusu: 5,7% r/r). Sprzedaż rośnie w podobnym tempie jak przed pandemią, co sprawia, że luka pomiędzy bieżącym jej wolumenem, a przed-pandemicznym trendem w zasadzie się nie zmniejsza. W dzisiejszym tekście szukamy genezy tego zjawiska.

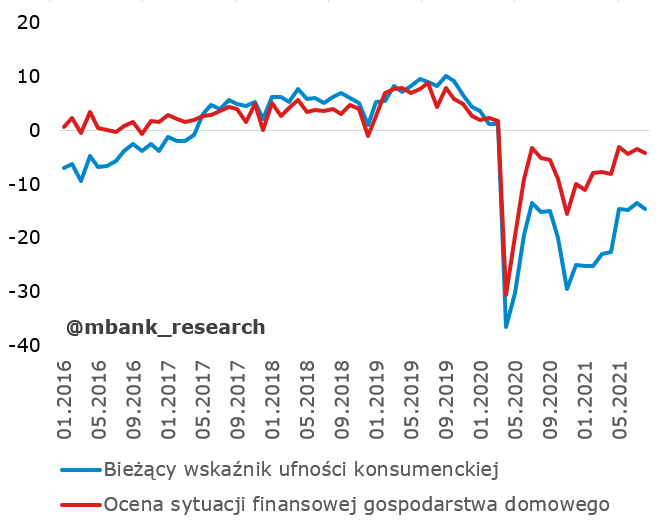

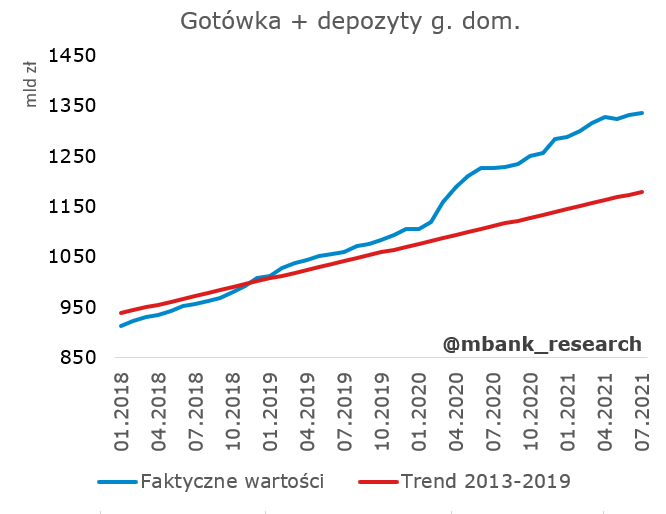

Taki wynik sprzedaży detalicznej oznacza, że wciąż pozostaje ona poniżej trendu sprzed pandemii. Sierpniowy odczyt nic w tej kwestii zmienił, bo sama sprzedaż przyspieszyła jedynie w niewielkim stopniu (+0,4% m/m w danych odsezonowanych). Szczepienia i otwarcie gospodarki przyniosły ledwie wyrównanie poziomów realnej sprzedaży z tymi przed pandemią. Wciąż nie zobaczyliśmy skokowego dostosowania wydatków mimo rekordowych poziomów łącznej gotówki w obiegu i depozytów gospodarstw domowych (patrz wykres). Jest to zresztą obraz spójny z wynikami optymizmu konsumentów, które wciąż nie mogą dobić do przed-pandemicznych poziomów i nie jest to naszym zdaniem efekt wynikający z obaw przed wirusem, bo te systematycznie spadają, a optymizm konsumentów wyraźnie się nie poprawia. Dlaczego więc nie obserwujemy dalszej, szybkiej poprawy optymizmu konsumentów i sprzedaży? Jesteśmy zdani tu wyłącznie na spekulacje.

Wyhamowanie dynamiki sprzedaży może wynikać z substytucji zakupów towarów powoli otwierającymi się usługami. Efekt ten, przynajmniej w śledzonych przez nas wydatkach kartowych, nie jest jednak bardzo wyraźny i trwały. Nie powinien też wpływać na perspektywy całej konsumpcji. Będziemy go monitorować.

Dane z rynku pracy są stosunkowo dobre (zwłaszcza płace sugerują, że ma miejsce walka o pracownika), ale zatrzymały się przyrosty zatrudnienia w sektorze przedsiębiorstw i luka pomiędzy poziomem zatrudnienia sprzed pandemii jest wciąż rozwarta (brakuje około 70 tysięcy etatów). W tym samym czasie obserwujemy jednak, że liczba osób ubezpieczonych w ZUS już dawno przebiła poziomy przed-pademiczne. Może to sugerować, że zmieniły się formy zatrudnienia (odejście od UoP) i generalnie po tym przetasowaniu konsumenci wykazują się tymczasowo większą wstrzemięźliwością. Oprócz kwestii zatrudnienia należy mieć także na uwadze smutny fakt, że w wyniku zgonów nadwyżkowych ubyło konsumentów. Nie podejmujemy się policzenia tego efektu, ale nie chodzi o kilku lecz nawet o kilkadziesiąt tysięcy konsumentów o wysokiej krańcowej skłonności do konsumpcji.

Warto też poświęcić chwilę uwagi efektowi wyższych "oszczędności" (gotówka+depozyty), o których wspominaliśmy na wstępie. Nie wiemy jaki jest rozkład tych dodatkowych środków. Być może (i jest to bardzo prawdopodobne) dotyczą głównie konsumentów o wysokich dochodach, których krańcowa skłonność do konsumpcji jest niska i stąd są niechętnie wydawane na konsumpcję. Mogą służyć za bufor bezpieczeństwa w przypadku spowolnienia dochodów, ale nie zostaną w normalnych warunkach wydane. Ubezpieczają więc wyhamowanie konsumpcji, ale nie muszą jej autonomicznie przyspieszać.

Wreszcie, sprzedaż ograniczać mogą efekty cenowe - wzrosty inflacji istotnie duszą wydatki w cenach stałych, co widzimy w odczytach z ostatnich miesięcy. Przypomnijmy, że w ostatnich latach deflator sprzedaży detalicznej był niski. Obecnie sięga 5% i przy sierpniowym odczycie realnej sprzedaży na poziomie 5,4%, nominalna sprzedaż urosła o ponad 10%. Rozbieżność między wielkościami realnymi i nominalnymi jest istotna i spora część wydatków nominalnych, która w warunkach niskiej inflacji odpowiadałaby za zwiększenie realnej konsumpcji, obsługuje obecnie wyłącznie wzrosty cen. W takiej sytuacji trudno się dziwić, że konsumenci mogą odczuwać to negatywnie, bo podobny poziom wydatków nominalnych nie dostarcza podobnego poziomu użyteczności czy satysfakcji z konsumpcji.

Ryzyka dla sprzedaży (i konsumpcji) pozostają naszym zdaniem bez zmian. Widzimy sporo spowalniaczy wzrostów sprzedaży, ale główny czynnik, który może sprowadzać ją w dół to restrykcje epidemiczne. Nie spodziewamy się ich w dużej skali, a więc efekt powinien być stosunkowo słabo zauważalny. Jesteśmy jednak dopiero na początku IV fali, która w wielu krajach potrafiła sprawić dużo niespodzianek.

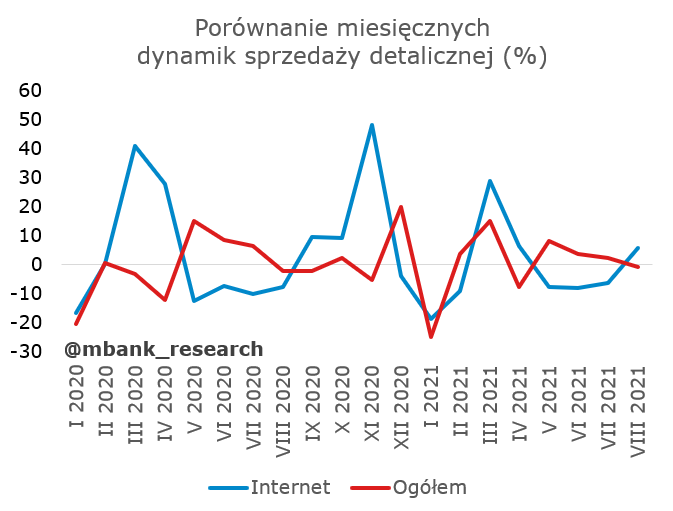

Ciekawostką tego odczytu wydaje się przyspieszenie sprzedaży przez Internet (tu sprzedaż w ujęciu nieodsezonowanym wzrosła o 5,6% m/m, podczas gdy w całej gospodarce odnotowano spadek o 1% m/m). Faktycznie analizując wyłącznie dynamiki sprzedaży internetowej, tegoroczny sierpień wyraźnie różnił się od zeszłorocznego. Gdy porównamy jednak dynamiki sprzedaży Internetowej i ogółem - czar pryska. Wygląda na to, że mamy do czynienia z dokładnie identyczną sekwencją jak w poprzednim roku, gdzie słabsze dynamiki sprzedaży Internetowej rozpędzają się z końcem wakacji. Natężenie tego procesu jest w tym roku nieco większe. Być może konsumenci coraz bardziej przyzwyczajają się do tej formy zakupów. Na razie dopiero poznajemy te szeregi czasowe.