To nie pomyłka. Zdecydowaliśmy się zmienić tytuł w przeciągu kilkunastu dni, bo w tym momencie inflacja powyżej 6% w październiku to oczywista oczywistość. GUS "poprawił" odczyt flash z 5,8% na 5,9%. Kompozycja inflacji, z dużym przyspieszeniem przede wszystkim paliw oraz żywności (przy współudziale wiecznie skaczącej kategorii "łączność") kusi do postawienia hipotezy, że polska inflacja pokazuje dokładnie ten sam obraz, co wskaźniki cenowe w całej Europie. Otóż nie.

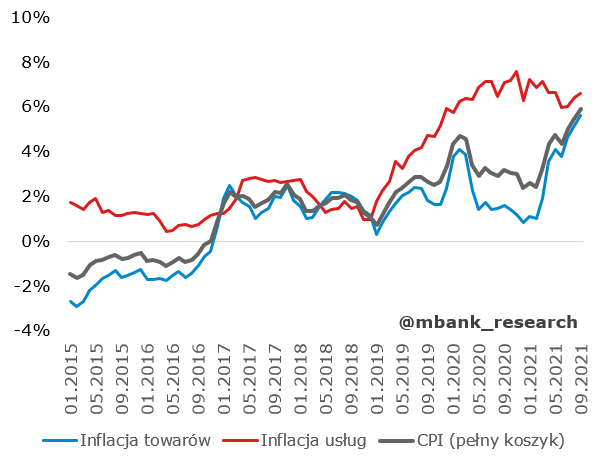

Ceny energii i żywności powodują, że polska inflacja pozostaje bardzo wysoka, natomiast bez nich również nie byłaby ani w celu inflacyjnym, ani nie ulegałaby stabilizacji. Pisaliśmy wcześniej, że presja inflacyjna to drobne podwyżki, które kumulują się z miesiąca na miesiąc. To się dzieje. Warto też podkreślić, że inflacja usług pracochłonnych minęła już okres tymczasowego, lekkiego spowolnienia i znów się rozpędza. Dotyczy to zresztą całej inflacji w usługach.

Polska inflacja ma w sobie ciągle duży element popytowy w postaci inflacji bazowej po wyłączeniu cen administrowanych w przedziale 2-3%. On nie będzie zwalniał biorąc pod uwagę tempo domykania się luki popytowej w kolejnych kwartałach (posiłkujemy się tutaj projekcją NBP). Rozsądnym założeniem jest przyspieszanie. Przed nami seria szoków podażowych, które wywindują inflację jeszcze w tym roku i wydłużą jej szczyt w 2022. W tym roku jeszcze "wejdą" podwyżki cen gazu, wyższe ceny paliw, wyższe ceny żywności; w przyszłym ceny energii będą jeszcze wyższe i ceny żywności dodatkowo przyspieszą z uwagi na efekty odłożonych braków nawozów oraz efekty wtórne zmian cen energii i transportu. Podwyżki akcyzy to już tylko mało istotny szczegół. W tym momencie nasz szacunek inflacji na 2022 rok plasuje się powyżej 6%. Wynika to z dopasowania cen żywności i energii, uwzględnienia wyższych cen alkoholu i papierosów oraz założenia o kontynuacji krótkoterminowych trendów w inflacji bazowej przynajmniej do końca roku (przed zobaczeniem danych szczegółowych nie byliśmy tych trendów pewni, teraz jesteśmy). Jest duże prawdopodobieństwo, że przy wysokiej inflacji uruchomi się cała lawina dostosowań cen względnych, która będą nadal podbijać inflację bazową. Przedział 3-4% na 2022 rok wydaje się w tym momencie bardzo konserwatywnym szacunkiem.

A co dokładnie zobaczyliśmy w danych? Otóż całkiem sporo i to był ważny odczyt. Widać przede wszystkim, że inflacja bazowa zaskoczyła w górę (szacunek za wrzesień to 4,2%; zmienna łączność dodała 0,2 pp. - w tym roku zaobserwowaliśmy już trzy skoki w górę, co zdecydowanie przekracza normę i być może jest nową tendencją; dlatego ostrożnie podchodzimy do wyłączania tej kategorii). Zaczynają umacniać się trendy wzrostowe wielu ważnych elementach koszyka: na przykład w kategorii mieszkanie (bez energii). To nie jest efekt cen śmieci, lecz powrotu do wyższych dynamik czynszów i niesłabnącej dynamiki usług. Co ciekawe, pojawiać zaczynają się wtórne efekty wyższych cen energii elektrycznej i surowców w cenach mediów (np. podwyżki cen ciepła). To pewnie jeszcze nie koniec, lecz początek dostosowania (nie licząc dalszych podwyżek, które zatwierdzi URE). Ciekawą kategorią pozostaje też transport, gdzie nawet wyłączając paliwa obserwujemy rozpędzanie (efekty wtórne cen paliw przed nami, choćby w transporcie lotniczym). Dostosowanie wzrostowe w restauracjach i hotelach trwa (a jeszcze doliczyć tam trzeba efekty wtórne zmian cen energii).

Oczywiście tej wyliczanki nie należy traktować substytucyjnie z wcześniej zaprezentowaną argumentacją makroekonomiczną. To raczej jest komplementarna analiza, która pokazuje, gdzie te drobne podwyżki składające się na presję inflacyjną można odnaleźć w danych. Kompozycja inflacji wybiła nam z głowy wcześniejsze myślenie, że dostosowania w części kategorii bazowych są po prostu zmiennością. Tu wyraźnie klarować zaczyna się obraz wzrostowy i ma on duże implikacje dla krótkoterminowej trajektorii cen. Przełom roku z inflacją powyżej 7% to już nie jest spekulacja, lecz nowa rzeczywistość. W tym momencie tylko gwałtowny spadek cen paliw może uratować szóstkę z przodu. Niestety jest mało prawdopodobny.

Podtrzymujemy nasze wcześniejsze prognozy, że RPP prawdopodobnie zdecyduje się na kolejną podwyżkę stóp procentowych już w listopadzie. Tym razem mniejszą (25pb), sugerującą wejście w normalny cykl. Biorąc pod uwagę prognozy inflacji i długi okres opadania do celu tylko utwierdzamy się w przekonaniu, że zaskakująca podwyżka o 40pb jest zbyt mała, aby eliminować ryzyka wystąpienia spirali cenowo płacowej. Projekcja inflacyjna może być sporą niespodzianką dla niezdecydowanych członków RPP.