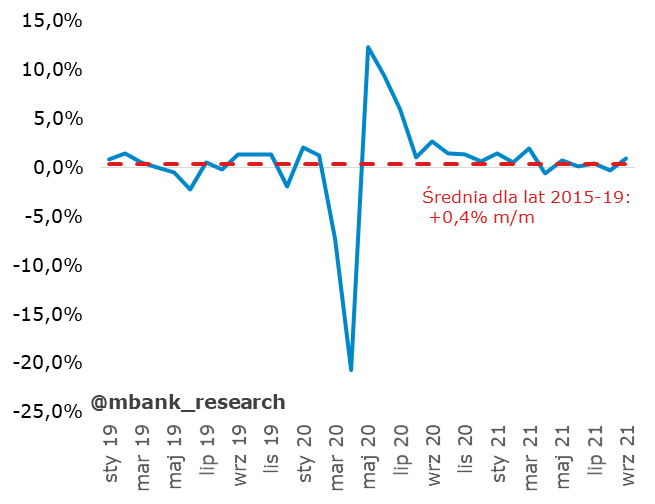

Jak to z tytułami bywa - nie musi on być do końca prawdziwy. Produkcja zwalnia od kilku kwartałów, ale ostatnie miesiące przynoszą bardziej mieszany niż kierunkowy obraz i przede wszystkim: nie ma wyraźnego i drastycznego hamowania mimo zauważalnie słabej sytuacji w sektorze automotive. Produkcja przemysłowa zaskoczyła na plus i wzrosła we wrześniu o 8,8% r/r przebijając zarówno nasze jak i konsensusowe prognozy. Nie rezygnujemy jednak ze scenariusza dalszego spowolnienia.

Tym samym produkcja pozostaje na trendzie sprzed pandemii (zarówno tym długookresowym, jak i krótszym, z kilku lat poprzedzających wybuch COVID-19). Również analizując dynamiki miesięczne trudno doszukiwać się w nich wyraźnego spowolnienia - takim sygnałem zdawał się być sierpniowy odczyt (-0,3% m/m), ale już wrzesień przyniósł odrobienie sierpniowych "strat" z małą nawiązką (+0,9% m/m). Produkcja systematycznie traci impet patrząc w perspektywie kwartałów, ale nie widać tego tak wyraźnie analizując poszczególne miesiące. Biorąc pod uwagę skalę problemów w sektorze, jest to co najmniej zagadkowa, jeśli nie otwarcie pozytywna informacja.

We wrześniowym wyniku produkcji pozornie nie widać efektów problemów podażowych, zakłóceń w łańcuchu dostaw, czy przełożenia rosnących cen producentów na spadki popytu. Piszemy pozornie, gdyż wspomniane problemy nie zniknęły. Widać je w globalnych danych o koniunkturze, widać też np. w polskiej ankiecie PMI, gdzie ostatnio sugerowano, że sektor przemysłowy może zmierzać do stagflacji (choć to akurat nie nasz scenariusz). Co więcej, widać je też w dzisiejszych "twardych" danych. Konkretniej, to w wyniku produkcji przemysłowej w kategorii produkcji samochodów, przyczep i naczep, która spadła o 17,3% r/r (trudno tu mówić o jakieś wyjątkowo wysokiej bazie z roku poprzedniego, spadek to głównie efekt obecnych globalnych problemów, widocznych już w wyniku tej kategorii w poprzednim miesiącu). W pozostały sekcjach sytuacja była jednak na tyle dobra, że nawet biorąc pod uwagę hamulec z sektora automotive, cały agregat wciąż wyszedł w ujęciu odsezonowanym na spory plus m/m.

Nie zakładalibyśmy się jednak, że polski przemysł niemalże suchą stopą przejdzie przez obecne globalne problemy. Te będą coraz silniej widoczne w jego wynikach w najbliższych miesiącach/kwartałach. Możemy mieć do czynienia z chwilowymi skokami (nieregularność dostaw/produkcji będzie odbijać się na całościowym wyniku produkcji sprzedanej), ale patrząc zbiorczo (analizując np. średnią z wielu miesięcy) produkcja powinna spowalniać. Taki scenariusz jest też w zgodzie z naszą prognozą PKB na ten i przyszły rok - szacujemy wzrost odpowiednio o 5,2% r/r i 4,8% r/r. Parę tygodni temu obniżyliśmy prognozy spodziewając się takiej drobnej usterki w cyklu i ona powinna się pogłębiać (innymi słowy, jeszcze jej zapewne nie zobaczyliśmy w twardych danych). Lekkie spowolnienie będzie wynikać z szoków podażowych i powodowanych przez nie efektów cenowych (oraz wtórnych popytowych). Efekty widoczne będą w pierwszej kolejności właśnie w produkcji przemysłowej.

Ceny producentów niby bez niespodzianki wzrosły do 10,2% (prognozowaliśmy 10,1%), ale zagłębiając się w szczegóły widać już pewne światełko w tunelu. Przekroczenie 10% to efekt zmian cen głównie po stronie koksu i produktów rafinacji ropy naftowej (4,3% to jest spory, miesięczny wzrost). Tymczasem komponent bazowy cen w przetwórstwie przemysłowym - po wyłączeniu wspomnianych cen koksu i ropy - pozostał stabilny na poziomie 6,5% r/r. W ujęciu miesięcznym widać też pewne wygasanie pędu wzrostowego: +1,0% m/m, +0,9% m/m a teraz +0,5% (najmniejszy przyrost miesięczny w tym roku). Albo jest to przypadek - i taki scenariusz też dopuszczamy - albo potencjał do wtórnych podwyżek cen powoli się wyczerpuje i gdy uderzy baza statystyczna, dynamika roczna cen producentów zacznie sama z siebie szybko się obniżać. Wariant turbo to przyszłoroczne zniknięcie czynników podażowych i korekta na cenach surowców. Byłby to scenariusz silnie sprzyjający wzrostom inflacji towarowej w Polsce gdzieś począwszy od drugiej połowy 2022 roku, a więc przeciwwaga dla silnego komponentu cen usług, który nie zatrzyma się do kolejnego spowolnienia wzrostu PKB (a więc jeszcze będzie trwały dobrych parę lat).

Dopóki jednak nie uderzy wspomniana baza statystyczna można szacować, że ceny producentów będą w przyszłym miesiącu jeszcze wyższe (ropa naftowa, surowce). Przy kolejnym sporym szoku będziemy mieli okazję też przetestować hipotezę o wygasaniu efektów wtórnych.