Dolar umocnił się po publikacji, rentowności obligacji wzrosły. Wyceniają się już 3 podwyżki stóp (po 25pb) w 2022 roku. Szczegóły inflacji nie dają jednoznacznej odpowiedzi, że to tylko jednorazowe dostosowanie cen. Przy tak dużych szokach cenowych wzajemne relacje cen ulegają dużym zaburzeniom i pojawia się więcej szumu. Uważamy, że Fed jest w pełni świadomy tych problemów analitycznych. Ryzyka rozkładają się jednak w tym momencie w jednym kierunku: szybszego zacieśnienia polityki pieniężnej.

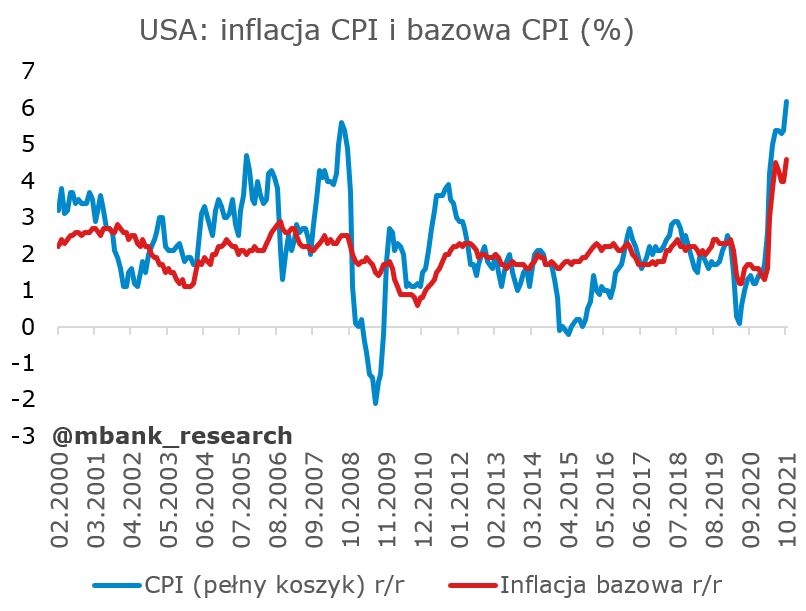

6,2% r/r na ogólnym indeksie cen oraz 4,6% na inflacji bazowej. Zaskoczenie było na tyle duże, że dolar umocnił się (połamane zostały linie wsparcia na EURUSD), rentowności ruszyły w górę, na giełdach pojawiły się spadki. To najwyższy odczyt inflacji z pełnego koszyka od grudnia 1990 roku.

Oczywistym elementem podnoszącym inflację były ceny energii (+4,8% m/m przy średniej wieloletniej na poziomie +0,3%), ale także żywność (+1,0% m/m przy średniej 0,2%). Szok żywnościowy, który obserwujemy w Polsce ma proweniencję globalną, co doskonale widać w innych krajach, włączając w to Stany Zjednoczone. To prawdopodobnie dopiero początek serii wysokich odczytów. W przypadku energii możemy być natomiast blisko górki, zwłaszcza jeśli uda się uwolnić strategiczne rezerwy ropy naftowej. Wiele zależy jednak od temperatury w zimie i globalnej podaży gazu. Jak dotąd ceny gazu w USA są bardziej stabilne niż w Europie, choć też istotnie wzrosły. Póki co październik wyznaczył szczyt na cenach (Henry Hub spot).

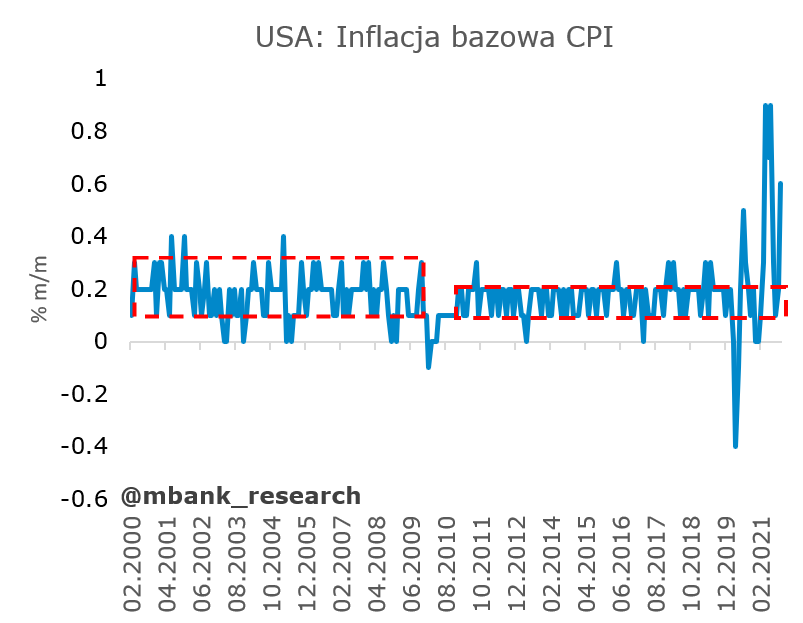

Inflacja bazowa podskoczyła do +0,6% m/m. Powrót do przedziału 0,1-0,2% m/m (typowy wzrost przed pandemią, umożliwiający bez problemu realizację celu inflacyjnego Fed na poziomie 2%) był jedynie chwilowy. W ujęciu miesięcznym przyspieszyły wszystkie grupy cenowe prócz odzieży.

Problemem analitycznym w przypadku bieżącej inflacji jest przede wszystkim bardzo wysoka zmienność większości grup cenowych. Odchylenia w przypadku transportu, odzieży, czy cen używanych samochodów są niebotyczne. W przypadku pozostałych kategorii różnice wydają się mniej spektakularne, jednak w większości przypadków odchylenia standardowe zmian miesięcznych są dwa razy wyższe niż w dwudziestoletnim okresie przed pandemią.

W inflacji mieszają się wciąż efekty krótkoterminowej nierównowagi popytu i podaży (spiętrzenie popytu, niedostatki podaży, gwałtowna zmiana preferencji konsumentów), "jakieś" efekty wtórne wzrostów cen energii (one zawsze występują, zwłaszcza że od początku pandemii ceny energii podniosły się o 17%), powrót nadmiernie zduszonych cen do normalności (zakwaterowanie), normalna presja popytowa. Pozostawalibyśmy przy tym ostrożni w kwestii jasnych stwierdzeń w zakresie "rozlewania się inflacji " na pozostałe kategorie. Nie negujemy, że te efekty występują, jednak diagnoza ich natężenia może być poważnie zaburzona również przez inne procesy (popyt, podaż, powrót do normalności), które z perspektywy poszczególnych rynków mogą być trudne do jednoznacznej identyfikacji (nie mówiąc już o pomiarze). Główne pytanie z perspektywy banku centralnego brzmi: ile z tych efektów po prostu zgaśnie z biegiem czasu (ceny odzieży być może są tu dobrym probierzem), a ile zmniejszy się i trwale dołoży do zakładki "normalna presja popytowa".

Naszym zdaniem efekty nadzwyczajne będą jeszcze trwać i przed nami jeszcze dużo zaskoczeń - biorąc pod uwagę trajektorie i zmienność głównych kategorii nie będą to tylko wyłącznie zaskoczenia w górę. Cześć z nich podniosła już oczekiwania inflacyjne, a wyższe płace i zacieśnienie rynku pracy zrobią resztę. Z tego tytułu średnioterminowa presja inflacyjna będzie z pewnością wyższa niż ta występująca po typowej recesji. Nie mamy jednak przekonania, że wariantem bazowym inflacji w USA są średnioterminowe wzrosty cen istotnie przekraczające 2%. Takiego przekonania nie ma z pewnością też Fed, zwłaszcza że pozostaje w pełni świadomy zawiłości analizy inflacji w takich momentach jak ten. W sposób jednoznaczny jednak wysoka inflacja otwiera ryzyka w jedną stronę: szybszej reakcji polityki pieniężnej. Naszym wariantem bazowym są pierwsze podwyżki w drugiej połowie 2022 roku. Wariant panicznego zakończenia QE i szybkich oraz gwałtownych podwyżek nie jest naszym scenariuszem bazowym, choć w obecnych okolicznościach rynek może (i pewnie zacznie) to wyceniać.