Dane z rynku pracy sprawiły niewielką, negatywną niespodziankę. Nieco słabszy niż prognozowaliśmy był wzrost zatrudnienia (0,5% r/r vs nasza prognoza 0,6% r/r, konsensus "trafił"). W okolicach naszej prognozy uplasował się wzrost płac (8,4 % r/r, vs prognoza 8,3% r/r), ale był on zaskoczeniem w stosunku do konsensusu (8,9% r/r). Tyle suche liczby. Patrząc szerzej rynek pracy w październiku nie odbiegał nadmiernie od sezonowych wzorców z lat poprzednich. Kontynuowane były trendy znane z poprzednich miesięcy. Okres gwałtownych zmian mamy za sobą.

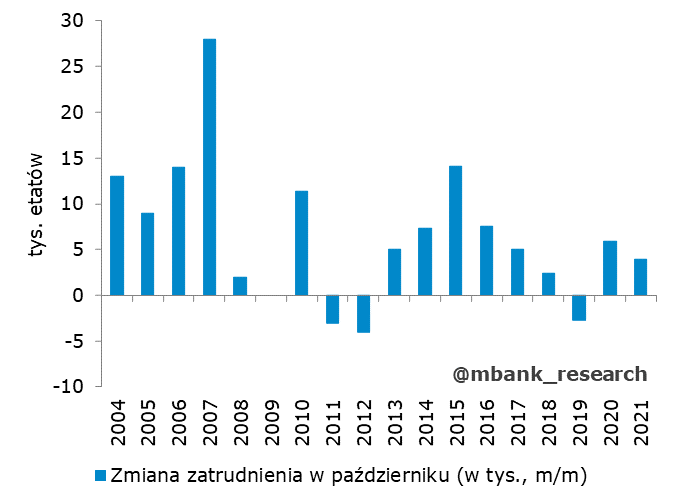

Przeciętne zatrudnienie w sektorze przedsiębiorstw w październiku wzrosło o 3,9 tys. etatów. To wynik nie odbiegający nadmiernie od statystyk dla października z poprzednich lat. Również analizując szereg zmian zatrudnienia od początku roku, można odnieść wrażenie, że przypomina on już szeregi z wcześniejszych "przed-pandemicznych" lat. Piątkowe dane nie wskazują by rynek pracy wyjątkowo szybko się rozpędzał - to jak wspominaliśmy raczej typowe dynamiki. Jednym z czynników mogą być problemy firm związane z przestojami, co rzutuje na wynik przeciętnego zatrudnienia. Część pracowników pracuje w ograniczonym wymiarze czasu, ale nie jest to cecha równomiernie rozlana po całej gospodarce. Lepszy obraz rynku pracy z ostatnich miesięcy wyłania się ze statystyki liczby pracujących i ubezpieczonych w ZUS (nie znamy jeszcze danych za październik, ale nie powinny one wiele zmienić). To efekt wspomnianej pracy w niepełnym wymiarze czasu (tym tłumaczyć można różnice w zmianach liczby pracujących i przeciętnego zatrudnienia), ale też zmiany w charakterystyce rynku pracy. Dobre dane ZUS mogą sugerować inne formy pracy, jak np. umowy cywilnoprawne czy jednoosobowe działalności gospodarcze, lub też być sygnałem o większej liczbie zatrudnionych w małych firmach (GUS w omawianym odczycie raportuje firmy 9+).

Zastanawia nas komentarz GUS do odczytu, w którym czytamy, że minimalny wzrost przeciętnego zatrudnienia w październiku 2021 r. wynikał m.in. z przyjęć w jednostkach, zwiększania wymiaru etatów zatrudnionych pracowników do poziomu sprzed pandemii, a także mniejszej absencji w związku z przebywaniem na urlopach bezpłatnych. Sugeruje on, że w poprzednich miesiącach skala wykorzystania urlopów bezpłatnych była większa, czego znaków dotychczas nie znajdowaliśmy ani w danych ani w anegdotycznych sygnałach. Może to być tyko szum (tłumaczymy różnicę 3 tys. etatów m/m, to relatywnie mało), ale może też sugerować np. wcześniejsze wykorzystywanie urlopów bezpłatnych w przestojach.

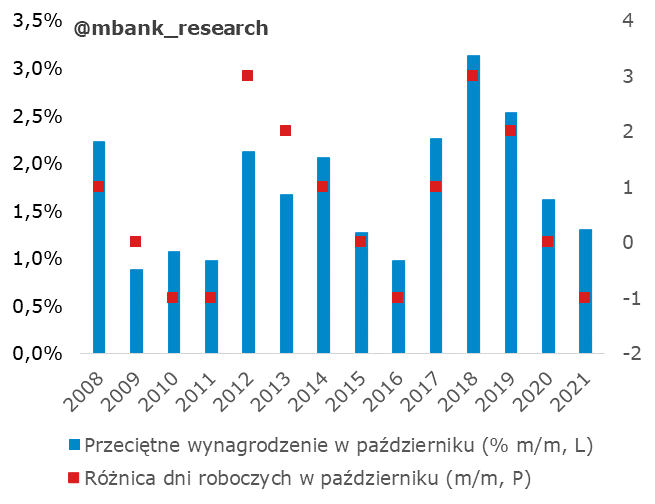

Nie zaskoczyły nas też dane o przeciętnym wynagrodzeniu. Wzrost o 8,4% r/r był zgodny z sezonowym wzorcem z poprzednich lat (co częściowo pokazuje wykres powyżej). Wzrost płac wciąż jest powyżej trendu sprzed pandemii. Presja płacowa jest wciąż mocna, co można wiązać z wysokimi odczytami inflacji, które przekładają się na żądania płacowe, ale też z zaburzeniami w produkcji (część firm pracuje w ograniczonym wymiarze, inne w nadgodzinach, co odkłada się w wynagrodzeniach). Oczywistym winowajcą są oczywiście efekty zacieśniającego się rynku pracy, na co nakładają się problemy spiętrzenia popytu w niektórych sektorach połączone jeszcze prawdopodobnie z niedostatecznie unormowaną podaż pracy (restauracje, hotele). Rzuca się w oczy spadek płac realnych - to wprost wpływ inflacji (dynamiki nominalne utrzymują się na wysokich poziomach).

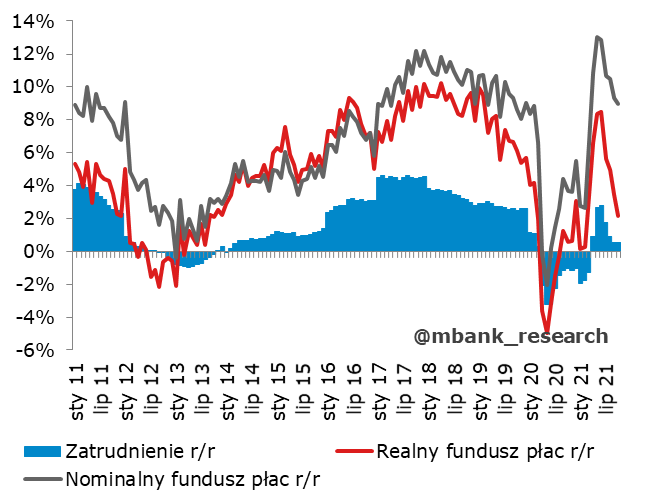

Wyraźne spowolnienie płac realnych negatywnie przekłada się na realny fundusz płac. Ten z kolei będzie rzutował na wyniki konsumpcji w najbliższych kwartałach. Tu dodatkowo dojdą kolejne wzrosty inflacji (szczyt dopiero w I kwartale przyszłego roku). Nie spodziewamy się by wzrosty płac istotnie osłabły w przyszłym roku. Wyraźnie spowolni jednak wzrost realny. Można spodziewać się wzrostu realnego funduszu płac o 1,5-2% r/r, co będzie implikować relatywnie niski wzrost konsumpcji (relacje pomiędzy tymi zmiennymi na wykresie powyżej), dużo niższy niż zakładaliśmy dotychczas i to mimo efektów Polskiego Ładu i potencjalnych oszczędności (raczej w gotówce). Gdzieś w tle (i w tym samym kierunku) powinno ujawniać się słabnięcie popytu na dobra trwałe, aczkolwiek w tym przypadku sporą przeciwwagę stanowić może restart sprzedaży samochodów (obecnie pod wodą).