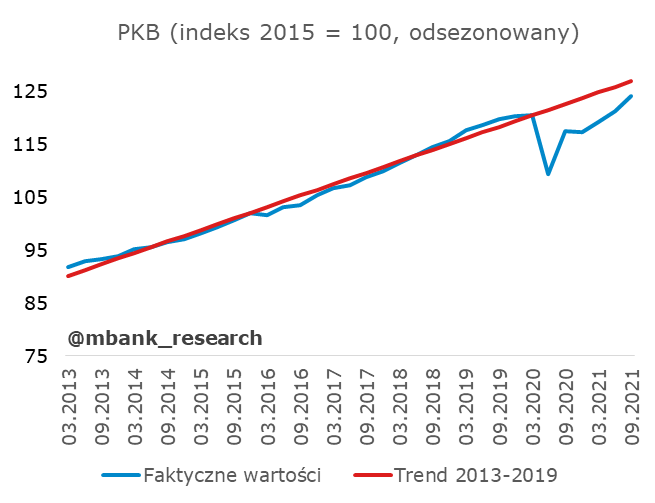

Wynik PKB za III kwartał ponownie zaskoczył. Ponownie, bo już opublikowany 2 tygodnie temu szybki szacunek był powyżej prognoz konsensusu (5,1% r/r vs 4,8% r/r). Najnowsze dane GUS wskazały na jeszcze szybszy wzrost, czyli 5,3% r/r. To już niemal standard, że późniejsze dane pokazują wyższe tempo wzrostu niż podane wcześniej. Tak działają pro-cykliczne rewizje. Zaskoczenia robią swoje. I choć ten rok już się kończy, to wypada jeszcze trochę podnieść prognozę (5,5% wzrostu PKB jest w zasięgu). Przyszły wypada nieco gorzej: szacujemy 4,2%.

Kontrybucje do wzrostu (wykres poniżej) jasno pokazują bohaterów tego odczytu. Są nimi inwestycje, konsumpcja i zapasy. Dzięki nim PKB zbliża się do trendu sprzed pandemii, choć jeszcze go nie osiągnął. Mimo że to ostatni kwartał z tak szybką (odsezonowaną) dynamiką PKB, to spokojnie wystarczy aby wygenerować wzrost w całym roku w okolicach 5,5%. Kolejne kwartały plasują się słabiej. Przyczyniać się będą do tego globalne problemy podażowe, oddziaływanie rosnących cen na decyzje realne (wpływ na popyt konsumentów) i rozpoczęty proces podwyżek stóp procentowych. Dynamikę PKB w 2022 roku szacujemy na 4,2%.

Przegląd kategorii zacznijmy od konsumpcji. Wynik 4,7% r/r przebił zarówno nasze jak i rynkowe oczekiwania (odpowiednio 4% i 4,3% r/r). W komentarzu do wyniku za II kwartał pisaliśmy, że dopiero w III kwartale widoczny będzie pełny wpływ znoszenia restrykcji (część z nich obowiązywała jeszcze w kwietniu/maju). Dzisiejszy odczyt to potwierdza. Skala odbicia konsumpcji jest lepsza niż wskazywałyby na to dane o sprzedaży detalicznej, źródeł zaskoczenia możemy szukać więc w usługach (te ciężko śledzić w oparciu o miesięczne dane). Odbicie widać nie tylko na samej kategorii spożycia prywatnego gospodarstw domowych, która dzięki temu zbliżyła się do przed-pandemicznego trendu, ale również na poszczególnych składowych wartości dodanej brutto. Powyżej trendu znajduje się już wartość dodana w handlu i naprawie pojazdów (ząbki na wykresie poniżej to wprost wpływ restrykcji), wyraźnie odbiła też wartość w zakwaterowaniu i gastronomii (tu do trendu wciąż daleko, ale skala odbicia była tylko nieco mniejsza niż ta, którą oglądaliśmy rok temu). Perspektywy rysują się już gorzej, głównie za sprawą inflacji. Ze strony rynku pracy nie dostrzegamy wyraźniejszych przeszkód (nominalny fundusz płac powinien wciąż notować solidne liczby), ale wyraźnie niżej kształtować się będzie (i już się kształtuje) dynamika realnego funduszu płac. Niski realny dochód do dyspozycji gospodarstw domowych będzie ograniczał dalsze wyraźne wzrosty konsumpcji. W tym samym kierunku będą działały podwyżki stóp RPP oraz nieco mniejsze dynamiki kredytów. Szacujemy, że ten element PKB zwolni do około 4% w 2022 roku. Średnioroczny wzrost w tym roku zatrzyma się na 6,5%. To świetny wynik.

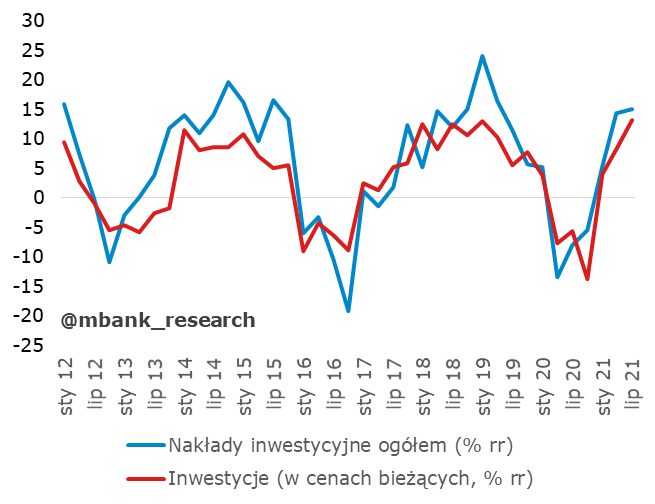

Jeszcze mocniej zaskoczyły inwestycje. Pesymistycznie szacowaliśmy że wzrosną one o 4,2% r/r. Konsensus był nieco bardziej optymistyczny (7,0% r/r). Tymczasem wynik za III kwartał był jeszcze lepszy - odnotowano 9,3% r/r. Odbicie inwestycji w tym cyklu jest mocno wahliwe (wystrzał na I kwartale), ale można zauważyć, że przyspieszają one szybciej, niż w poprzednich latach. Wynik III kwartału to w dużej mierze zasługa inwestycji prywatnych. Wskazują na to dane o nakładach inwestycyjnych w firmach 50+. To inwestycje przedsiębiorstw, podobnie jak w II kwartale, odpowiadały w główniej mierze za wzrost całej kategorii. Wciąż słabo radziły sobie naszym zdaniem inwestycje publiczne (tu na razie nie znamy rozbicia), które czekają na rozpędzenie się cyklu wydatków UE. Inwestycje w najbliższych kwartałach powinny się dalej rozpędzać. Zakładamy, że wydatki z funduszy UE "ruszą", coraz mocniej rozwiewać się będzie też niepewność firm dot. przyszłej sytuacji gospodarczej. Hamować je będzie ogólne gospodarcze spowolnienie (wolniejszy wzrost PKB) i podwyżki stóp. Prognoza na ten rok to okolice 7%. W przyszłym roku nieco lepiej, ale wciąż jednocyfrowo (8%).

Warto tu wspomnieć o jeszcze jednym bohaterze odczytu czyli zapasach. Tu tradycyjnie o źródle niespodzianki wiemy najmniej. Wiemy natomiast tyle, że dodały one 3,7 pp. do 5,3% wzrostu PKB (czyli odpowiadały za sporo ponad połowę wzrostu). Obstawiamy, że wyraźny wzrost zapasów to efekt globalnych problemów z ograniczeniami w łańcuchach dostaw (część procesów "stoi", część to magazynowanie na zapas i zabezpieczenie się przed przyszłymi problemami). Zapasy są źródłem i jednocześnie emanacją problemu z dostawami (bullwhip effect). Widząc wysoki popyt firmy zamawiają więcej, aby przezwyciężyć problemy z zaopatrzeniem, czym korkują dodatkowo łańcuchy dostaw (wszyscy chcą dużo i w jednym momencie). Nie wiemy na tym etapie, czy potężne, nominalne przyrosty zapasów to anomalia, czy nowa norma. Można oczywiście wyobrazić sobie świat, w którym przezorne firmy składują więcej zapasów na jednostkę dodatkowej produkcji. Można jednak w tym momencie śmiało stwierdzić, że ta konstatacja nie będzie dynamicznie spójna. Jeśli wszyscy nie będą tak robić, nie będzie się to opłacało. W konsekwencji i biorąc dodatkowo pod uwagę proweniencję bieżących wzrostów, zapasy traktujemy jako istotne ryzyko w dół od naszej prognozy wzrostu na 2022 rok.

Patrząc wyłącznie na same wskaźniki makroekonomiczne (wyraźnie wyższe od prognoz NBP zarówno PKB jak i inflacja), dane można byłoby potraktować jako przemawiające za bardziej zdecydowanym ruchem ze strony Rady. Doniesienia o nowej mutacji już odtarły do banków centralnych. To jednak na tym etapie raczej drobiazg decyzyjny. Dużo ciekawsze wydaje się nam włączenie rządu do walki z inflacją (do poprzednich elementów tarczy doszły właśnie obniżki VAT na ciepło "miejskie", co dodatkowo nieco ścina wysokość inflacji początku 2022 roku). Wygląda na to, że rząd pozostaje zdeterminowany, aby utrzymywać działania antyinflacyjne tak długo jak będzie potrzeba. To oczywiście ekspansja fiskalna komplikująca problem stóp procentowych w przyszłości, jednak w obecnych warunkach RPP może bardziej rozciągnąć cykl podwyżek w czasie. Dlatego skłaniamy się w kierunku podwyżki o 25pb na najbliższym grudniowym posiedzeniu.