7,7% przebiło nasze oczekiwania (7,6%). Kompozycja była jednak mniej niepokojąca niż oczekiwaliśmy, z mniejszym "ładunkiem" inflacji bazowej. Jeśli rynek paliw szybko zareaguje na spadki cen ropy naftowej, w tym roku nie zobaczymy 8% inflacji. Jeśli URE podniesie rachunki gospodarstw domowych w zakładanej przez nas skali, apogeum inflacji wypadnie jeszcze w tym roku i jesteśmy bardzo blisko. W grudniu kolejna podwyżka stóp procentowych, jednak obstawiamy, że RPP ma przestrzeń, aby zwolnić i rozciągnąć zacieśnienie w czasie. Optujemy za 25tką.

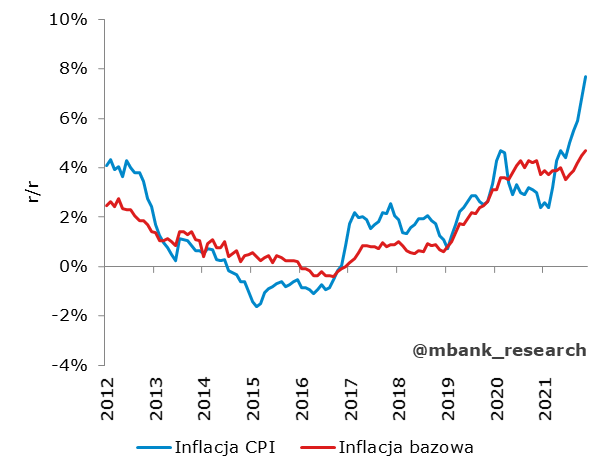

Dostępne szczegóły inflacji wskazują wyraźnie, że większość wzrostów wskaźnika rocznego to jednak ceny nośników energii (+2,7% m/m), paliwa (+2,2%) oraz żywność (+1,3% m/m). Przy takiej kompozycji inflacja bazowa wzrosła w tym czasie wolniej niż spodziewaliśmy się, bo z 4,5% r/r do 4,7% r/r.

Nasz pogląd na inflację nie ulega znaczącym zmianom. Uważamy, że jeszcze nie zobaczyliśmy maksimów wskaźnika rocznego cen żywności (sporo namieszać mogą w dalszych miesiącach ceny mięs, które w obecnym momencie spadają, lecz rosnące koszty pasz oraz dołek na produkcji to dobry przepis na odwrót tendencji cenowych). Z drugiej strony (choć dokładniej sformułować będzie można tę tezę przy znajomości kompozycji zmian cen energii) ceny energii prawdopodobnie są w tym roku blisko szczytu, a początek 2022 roku upłynie pod znakiem działania tarczy antyinflacyjnej (dodatkowy element obniżenia podatku VAT na energię cieplną z sieci sprawia, że na początku roku możemy zobaczyć całkiem spory spadek cen energii, który odwróci się w II kwartale). Ceny paliw osiągnęły już w tym roku lokalne maksima z uwagi na globalne tendencje na rynku ropy naftowej (w ciągu tygodnia wartość ropy Brent w PLN spadła o 17%) oraz nadchodzące rozwiązania z tarczy inflacyjnej, choć ich efekt bardziej widoczny będzie w 2022 roku. To właśnie ceny paliw sprawiają, że 8% inflacja w tym roku nie zostanie osiągnięta, a odczyt z końca roku (niewykluczone, że podobny do tego z listopada) wyznaczy globalne maksimum inflacji na kolejne lata. W przypadku inflacji bazowej spodziewamy się kontynuacji presji po stronie cen usług, jednak strona towarowa powinna z biegiem czasu odpuszczać. Apogeum osiągnięte zostanie w okolicach 5% na początku 2022 roku. Później inflacja bazowa będzie powoli hamować, lecz pozostanie powyżej 2,5%. 2022 rok i tak jednak zamknie się naszym zdaniem inflacją powyżej 6%.

Patrząc wyłącznie na same wskaźniki makroekonomiczne (wyraźnie wyższe od prognoz NBP zarówno PKB jak i inflacja), dane można byłoby potraktować jako przemawiające za bardziej zdecydowanym ruchem ze strony Rady. Doniesienia o nowej mutacji już odtarły do banków centralnych. To jednak na tym etapie raczej drobiazg decyzyjny. Dużo ciekawsze wydaje się nam włączenie rządu do walki z inflacją. Wygląda na to, że rząd pozostaje zdeterminowany, aby utrzymywać działania antyinflacyjne tak długo jak będzie potrzeba. To oczywiście ekspansja fiskalna komplikująca problem stóp procentowych w przyszłości, jednak w obecnych warunkach RPP może bardziej rozciągnąć cykl podwyżek w czasie. Dlatego skłaniamy się w kierunku podwyżki o 25pb na najbliższym grudniowym posiedzeniu.