Dziś FOMC podejmie decyzję ws. stóp procentowych. Stopy pozostaną bez zmian (to temat na połowę 2022 roku). Uważamy natomiast, że dojdzie do przyspieszenia procesu wygaszania zakupów aktywów. Wraz z decyzją FOMC opublikuje najnowsze projekcje makroekonomiczne. W Polsce GUS opublikuje finalny odczyt inflacji (flash wskazał na 7,7% r/r).

Finalne CPI będą spływać także z innych krajów Europy (m.in. Włoch, Francji, Hiszpanii). Poza decyzją FOMC, w USA przedstawione zostaną listopadowe wyniki sprzedaży detalicznej (prognoza: 0,8% m/m, poprzednio: 1,7% m/m) oraz grudniowy indeks NY Empire State (prognoza: 25,5 pkt., poprzednio: 30,9 pkt.).

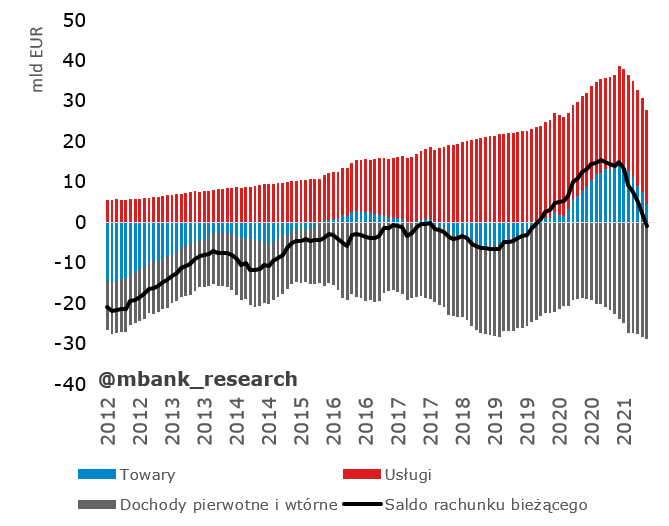

Rachunek bieżący po raz pierwszy od 2 lat na minusie

Rachunek bieżący odnotował w październiku deficyt w wysokości 1,8 mld EUR. Wynik był zgodny z naszymi oczekiwaniami i sporo gorszy od oczekiwań konsensusu prognoz. Sam deficyt nie jest oczywiście niespodzianką, zaskoczyła jedynie skala. Kompozycja wskazuje na pogłębienie deficytu handlowego (odczyt z września był nadzwyczaj dobry) oraz nieznacznie zmniejszenie nadwyżki w usługach. Ujemne saldo dochodów pierwotnych zawęziło się o 400 mln EUR zaś saldo dochodów wtórnych pozostało mniej więcej stabilne na ujemnym poziomie. Dużo ciekawsze jest spojrzenie na pewne trendy i tu wkracza analiza na 12-miesięcznych sumach - do tej formy prezentacji będziemy odnosić się poniżej.

Rachunek bieżący znalazł się po raz pierwszy od 2019 roku na minusie. Egzegeza tego ruchu jest stosunkowo prosta, gdyż główną siłą napędową prowadzącą do tego stanu rzeczy było zmniejszenie nadwyżki eksportowej oraz pogłębienie deficytu na dochodach (wtórnych i pierwotnych). Saldo usług pozostało tu najjaśniejszym punktem, choć górka z ostatnich lata została zniwelowana. Można więc też napisać, że pogorszyło się na wszystkich frontach. Częściowo sytuacja jest odwracalna, częściowo nie jest. Na pewien czas żegnamy czasy nadwyżek.

Saldo handlowe pogarsza się naszym zdaniem z prostego powodu: nadgonił import. To nie jest sytuacja nowa. Można zauważyć (prawy rysunek), że import przyspieszał już przy rozgrzanej gospodarce jeszcze przed pandemią. Pandemia i wywołane nią przetasowania popytu spowodowały wystrzał eksportu. Obecnie import dopalany jest przez wysokie ceny i słabszy kurs walutowy. Eksport z kolei prawdopodobnie nie rozwija skrzydeł (mimo słabego kursu walutowego!), bo ograniczenia w łańcuchach dostaw (+bullwhip effect) i transporcie chwilowo spowolniły strumienie produkcji eksportowej i większą część przekierowały na rynek krajowy (co widać w odkładających się zapasach). Nie pomaga w tej sytuacji globalne hamowanie popytu na dobra (przesyt dobrami konsumpcyjnymi). Przynajmniej część ze wspomnianych procesów jest odwracalna w perspektywie kolejnego roku. Tym samym uważamy, że gwałtowne osłabienie nadwyżki handlowej (która w międzyczasie zmieni się też w deficyt) niedługo się zakończy. Wczoraj pisaliśmy nieco więcej o tym jak kształtuje się eksport (link) i za ostatnie hamowanie odpowiedzialne są głównie kraje spoza Niemiec.

W saldzie usług nie widać niczego spektakularnego, jednak przyglądając się uważniej można dostrzec, że zmniejszanie nadwyżki to efekt przede wszystkim nadrobienia importu. Być może to głównie efekty epidemiczne. Z uwagi na istotne znaczenie transportu (i jego podrożenie) niebagatelne znaczenie mogą tu mieć też czynniki cenowe. Znów - potencjalnie to odwracalne procesy.

Saldo dochodów pierwotnych pogorszyło się głównie przez rozchody. Gdy uświadomimy sobie, że rachunek pierwotny odzwierciedla zwrotne przepływy za wykorzystanie niejako pożyczonych środków produkcji (pracy, kapitału, technologii) oraz gdy uświadomimy sobie fakt, że ostatni rok był fenomenalny w zakresie tempa zwiększania produktu i przychodów, większe rozchody nie mogą dziwić: dywidendy, płace i odsetki popłynęły szerszym strumieniem. Wyższe stopy procentowe oraz wymagana przez inwestorów zagranicznych wyższa stopa zwrotu prawdopodobnie pogłębią problem. Dopóki Polska nie zostanie eksporterem kapitału na dużą skalę, saldo dochodów pierwotnych będzie w trendzie opadało w deficyty.

Saldo dochodów wtórnych to w dużej mierze środki unijne. Spowolnienie wydatkowania środków UE, spowolnienie zwrotów (naturalna konsekwencja) i przerwa między perspektywami sprzyjają tu większym deficytom. Sytuacja pewnie w krótkim terminie się poprawi, ale w celu uchwycenia roli funduszy z UE należy obecnie patrzeć szerzej przez pryzmat rachunku bieżącego i kapitałowego łącznie, bo właśnie na tym drugim księgować będzie się gros transferów.

Garść newsów makroekonomicznych

∙ Polska (o KPO): "Dzisiaj, maksymalnie jutro zamykamy poziom dyskusji technicznych. Wszystkie kwestie na naszym poziomie są już dogadane, natomiast dialog polityczny toczy się w związku z reformą sądownictwa. Jeden z kamieni milowych, który dotyczył usunięcia izby dyscyplinarnej jak rozumiem jest uzgodniony, natomiast trwają dyskusje, cyzelowanie tekstu brzmienia kamienia milowego, który ma dotyczyć przywrócenia do orzekania sędziów. (…) Jutro (w środę, PAP) jest kolejne spotkanie z udziałem ministra Budy i mamy nadzieję, że to będzie już takie spotkanie przesądzające, rozstrzygające i doczekamy się na razie akceptacji KPO przez Komisję Europejską, a perspektywie kolejnych 2-3 tygodni przez Radę Unii Europejskiej " powiedziała zastępczyni dyrektora Departamentu Strategii w MFiPR Monika Dołowiec (za PAPbiznes).

Zwróciła również uwagę, że są jeszcze minimalne szanse na otrzymanie zaliczki w tym roku: "Dysponujemy analizą kolegów, którzy śledzą te wszystkie procedury po stronie Rady, że faktycznie najbliższe są kluczowe dni. Jeżeli przed 22 grudnia uda się uzyskać decyzję Komisji to jest, małe bo małe, ale jest prawdopodobieństwo, że w trybie pisemnym, ad hoc zwołana Rada będzie w stanie zatwierdzić decyzję. Natomiast każdy dzień, który zbliża nas do tej granicznej daty, obniża szansę na tę zaliczkę".

∙ Polska: Polska zablokowała we wtorek w Brukseli plan priorytetów legislacyjnych Unii Europejskiej na 2022 rok; powodem jest brak akceptacji Krajowego Planu Odbudowy (KPO) przez Komisję Europejską - dowiedziała się PAP ze źródeł unijnych.

∙ Polska: Prognoza netto zatrudnienia Manpower (różnica między odsetkiem firm planujących wzrost a odsetkiem planującym spadek liczby etatów) na I kwartał 2022 roku wyniosła +25%. To (wysokie) poziomy niewidziane od 2008 roku. O tym dlaczego nie muszą być jednak dobrym wskaźnikiem zmian na rynku pracy pisaliśmy na Twitterze (warto rozwinąć wątek; jest filozoficzno-techniczny).

∙ Polska: "Wraz z przechodzeniem polityki fiskalnej w okres po pandemii, w 2022 r. władze powinny unikać ekspansywnej polityki fiskalnej w kontekście ryzyka przegrzania gospodarki." - napisał MFW w raporcie po zakończonej corocznym przeglądzie. W kwestii polityki pieniężnej eksperci MFW zwrócili uwagę, że: "Choć ostatnio obserwowane wzrosty inflacji były napędzane głównie przez czynniki poza kontrolą polityki pieniężnej, to ich uporczywość oraz relatywnie podwyższony obecnie poziom inflacji bazowej sugerują, że dalsze podwyżki stóp procentowych będą konieczne, by zminimalizować efekty drugiej rundy i przeciwdziałać ryzyku przegrzania gospodarki, gdy PKB zaczyna przekraczać potencjał". Cytaty za PAPbiznes. Komunikat końcowy misji MFW można znaleźć w linku poniżej:

∙ Polska: "Aby odpowiedzieć na pytanie dlaczego stopa inwestycji spada w Polsce, zespół CASE stworzył model ekonometryczny. Z naszych wyliczeń wynika, że do obniżenia stopy inwestycji w ostatnich latach przyczynił się m.in. wzrost kosztów pracy, jak również stopniowe obniżanie się znaczenia przemysłu w całej gospodarce. Ponadto po roku 2015 stopa inwestycji w Polsce wyraźnie spadała (z 20% w 2015 do 18% w 2019 i 17% w 2020) pomimo tego, że w Europie poprawiał się klimat inwestycyjny, a w Polsce poprawiały się wyniki przedsiębiorstw. A zatem, w tym okresie stopa inwestycji powinna była w Polsce wzrosnąć, jak miało to miejsce w krajach zachodniej UE, lecz zamiast tego spadała. Można to wyjaśnić czynnikami obecnymi w Polsce, które pojawiły się po 2015 roku. Nasz model nie dostarcza jednak informacji jakie są to czynniki. Wiemy jedynie, że występują one przede wszystkim w Polsce i że są przez inwestorów postrzegane jako negatywne." - napisali ekonomiści CASE w raporcie "Inwestycje i ich determinanty a wzrost gospodarczy Polski w długim okresie". To tylko jeden z wniosków z raportu, całość można znaleźć w linku poniżej:

RAPORT CASE: „Inwestycje i ich determinanty a wzrost gospodarczy Polski w długim okresie" - CASE - Center for Social and Economic Research

CASE opublikowało raport pokazujący znaczenie inwestycji dla wzrostu gospodarczego Polski od wczesnych lat 90. do czasów obecnych. W tym okresie nasz kraj do...

Czytaj więcej

∙ Węgry: MNB podniósł stopy procentowe o 30pb. To niespodzianka - oczekiwano mocniejszego ruchu (co najmniej 40pb.). Komunikacja pozostaje jednak jednoznacznie jastrzębia.

∙ Chiny: Dane o sprzedaży detalicznej za listopad zawiodły. Wzrost o 3,9% r/r był poniżej prognoz konsensusu (4,6% r/r). W konsensusie natomiast uplasowały się wyniki produkcji przemysłowej (+3,8% r/r, oczekiwano+3,7% r/r).

∙ USA: Kongres podniósł limit zadłużenia państwa o 2,5 bln dolarów.