Aktualizacja 20.12.2021

Otoczenie makroekonomiczne

・ Zamiast tradycyjnego przeglądu sytuacji makroekonomicznej proponujemy nasz komentarz do ostatnich wydarzeń "około inflacyjnych" (link poniżej). To właśnie inflacja będzie jednym z najbardziej palących tematów 2022 roku. Naszym zdaniem średniorocznie wyniesie ona 7,8% r/r. Inflacja będzie więc wyższa niż szacowaliśmy (poprzednio 6,3%) oraz bardziej uporczywa z uwagi na zwiększone prawdopodobieństwo efektów drugiej rundy.

・ Wzrost PKB w 2022 roku zamknie się w przedziale 3,5-4% (poprzednia prognoza 4,2%). Za obniżeniem prognozy przemawia m.in. niższy dochód rozporządzalny gospodarstw domowych związany ze wzrostem cen, czy spadek konkurencyjności polskiego eksportu. O tym jak zakładana przez nas reakcja RPP może wpłynąć na PKB również piszemy w poniższym artykule.

Rachunki za prąd i gaz ostro w górę. Co na to gospodarka?

Stolik prognostyczny wywrócił się. W obecnych warunkach inflacja będzie w 2022 roku wyższa (szacujemy 7,8%, poprzednio 6,3%) oraz bardziej uporczywa z uwagi na zwiększone prawdopodobieństwo efektów drugiej rundy. Intensyfikacja procesów nominalnych nie oznacza naszym zda...

Czytaj więcej

WIBOR 3M

・ RPP kontynuowała w grudniu proces zacieśnienia polityki pieniężnej (podwyżka o 50pb.). Wykrystalizowało się również postrzeganie celu Rady - RPP celuje w średni okres (wcześniej pojawiały się sugestie o możliwej reakcji na odchylenia bieżącej inflacji od projekcji). Dokładniej, cytując prezesa NBP: RPP podejmuje działania, aby w średnim okresie, dwuletnim okresie, obniżyć inflację znacząco do poziomu celu inflacyjnego. (…) NBP oddziałuje na to, co się stanie przede wszystkim w przyszłym roku, w dalszych kwartałach niż w I kw., aby wejść w cel na koniec 2023 r. Dodatkowo NBP de iure zakończył program skupu aktywów (kolejny odkup nie jest zaplanowany w harmonogramie, zostawiona jest furtka o możliwości wprowadzania aukcji, ale nie spodziewamy się by była wykorzystywana).

・ To naszym zdaniem zdecydowanie nie koniec ruchów ze strony RPP. Bardzo wysoka (i relatywnie płaska) inflacja w 2022 roku powoduje znaczącą komplikację dla polityki pieniężnej, gdyż prawdopodobieństwo osiągnięcia celu inflacyjnego (definiowanego nawet jako <3,5%) w 2023 roku istotnie spadło. Podróż przez 2022 rok będzie również problematyczna. Utrzymywać będzie się presja inflacyjna, a gospodarka będzie hamować. W obecnych warunkach pojawia się naszym zdaniem potrzeba zbicia inflacji co najmniej o dodatkowe 0,5-1,0pp w 2023 roku (aby prawdopodobieństwo znalezienia się w przedziale 2,5%-3,5% było dominujące), co z kolei implikuje konieczność dodatkowego zacieśnienia monetarnego (względem naszego poprzedniego scenariusza bazowego) o 100-200pb w 2022 roku.

・ Z uwagi na nowe okoliczności nasza prognoza stopy docelowej na poziomie 2,5% jest więc nieaktualna. Stopę docelową widzielibyśmy raczej w okolicach 4%. Piętrzące się ryzyka dla wzrostu PKB oznaczają naszym zdaniem, że RPP będzie próbowała bardziej rozłożyć te podwyżki w czasie. Można nastawić się na cały rok zacieśnienia polityki pieniężnej, choć główne uderzenie wykonane zostanie najprawdopodobniej w pierwszej połowie roku. Nie wykluczamy przy tym, że stopy w 2023 roku mogą być już redukowane (ryzyko większego spowolnienia na horyzoncie, zbliżający się koniec cyklu).

EURIBOR 3M

・ Nastroje w EBC zaczynają się zmieniać. Bank nie jest jeszcze gotowy na podwyżki stóp, ale w komunikacji powoli pojawiają się jastrzębie akcenty.

・ EBC ogłosił, że w marcu przyszłego roku zakończy zakupy w ramach PEPP. Jednocześnie wydłużył o rok minimalny okres reinwestycji z programu (przynajmniej do końca 2024 roku), co ma zmniejszać ryzyko ewentualnej fragmentacji rynku (tu wprost wymieniono Grecję). Niejako w miejsce PEPP tymczasowo zwiększony zostanie skup aktywów w ramach programu APP (tempo wraca do obecnego w IV kwartale przyszłego roku). Pozwoli to uniknąć gwałtownego spadku zakupów netto. Zakupy mają zakończyć się krótko przed podwyżką stóp.

・Poznaliśmy też nowe prognozy analityków EBC - tam wyraźnie wyższa jest ścieżka inflacji, choć wciąż plasuje się nieco poniżej 2% (1,8% r/r w 2023 i 2024 roku).

・ Szefowa EBC rozwiała na grudniowym posiedzeniu szanse na podwyżki stóp w przyszłym roku (jest to bardzo mało prawdopodobne), ale zwróciła uwagę na to, że będzie to uwarunkowane spływającymi danymi. Naszym zdaniem zwiększa się szansa na rozpoczęcie podwyżek stóp w strefie euro w 2023 roku. Część członków Rady postrzega cel jako osiągnięty, a ryzyka dla inflacji rozkładają się w górę. Otoczenie makro, wzrost, rynek pracy i prawdopodobnie jeszcze bardzo sprzyjające warunki dla ryzyka kredytowego (minimalizacja potencjału do pogorszenia transmisji monetarnej dla wszystkich krajów w euro) wskazują, że to może być bardzo dogodne okno do podwyżek stóp, o ile oczywiście nie wystąpią kolejne szoki makro, które zmienią trajektorię gospodarki lub inflacji.

(USD) LIBOR 3M

・ Grudniowa decyzja FOMC nie przyniosła niespodzianek. Fed pożegnał narrację o przejściowej inflacji i zwiększył tempo redukcji zakupów aktywów. W tym (najnowszym) tempie w II kwartale zakupy spadną do zera i wystąpią naszym zdaniem dogodne warunki to podwyżek stóp procentowych. Jak wspominał Powell, nie będzie długiej przerwy pomiędzy zakończeniem zakupów, a pierwszą podwyżką stóp.

・ Projekcje makroekonomiczne przyniosły zmiany szacunków dot. ścieżki stóp. Mediana oczekiwań przesunęła się do 0,9% na koniec 2022, 1,6% na koniec 2023 oraz 2,1% na koniec 2024. Stopa długoterminowa wciąż plasuje się na poziomie 2,5%. Naszym zdaniem projekcje te sugerują bezpośrednio, że zacieśnienie polityki pieniężnej będzie prowadzone bardzo ostrożnie, a dotychczasowa retoryka Fed dotycząca dążenia do wzmocnienia rynku pracy pozostaje w mocy.

・ Do pierwszej podwyżki stóp procentowych dojdzie naszym zdaniem w II kwartale 2022 roku (kwartał wcześniej niż prognozowaliśmy w poprzedniej edycji). Można uznać, że od tej pory Fed porusza się na autopilocie. Ryzyka dla tej prognozy rozkładają się na razie symetryczne. Najbardziej oczywistym ryzykiem w dół jest uderzenie wariantu omikron. Najbardziej oczywistym ryzykiem w górę pozostaje większa uporczywość inflacji w kolejnych miesiącach i silniejsze "momentum".

| PLN 3M | EUR 3M | USD 3M | CHF 3M | |

| 2021 Q1 | 0,210 | -0,54 | 0,19 | -0,75 |

| 2021 Q2 | 0,210 | -0,54 | 0,15 | -0,75 |

| 2021 Q3 | 0,230 | -0,55 | 0,13 | -0,76 |

| 2021 Q4 | 2,40 | -0,55 | 0,13 | -0,76 |

| 2022 Q1 | 3,40 | -0,55 | 0,25 | -0,76 |

| 2022 Q2 | 3,90 | -0,55 | 0,50 | -0,76 |

| 2022 Q3 | 4,20 | -0,55 | 0,75 | -0,76 |

| 2022 Q4 | 4,20 | -0,55 | 1,00 | -0,76 |

EURPLN

・ Wciąż prognozujemy lekką aprecjację złotego, choć ryzyka przeciw takiemu scenariuszowi przybierają na sile. W dłuższym (poza 2022 rok) horyzoncie prognozy jest to już raczej scenariusz stabilizacji wokół 4,40, a nie dalszej aprecjacji.

・ Naszym zdaniem za część relatywnie słabego złotego odpowiadają napięcia na linii Polska - UE oraz napięta sytuacja na wschodniej granicy. W przypadku pierwszego czynnika obstawiamy jakąś formę rozwiązania problemu, która będzie prowadziła do wypłaty środków z KPO (i rozwiązania ryzyka braku wypłaty środków z budżetu). Powinno to umożliwić aprecjację złotego. Alternatywny scenariusz zmienia nie tylko prognozowaną ścieżkę EURPLN, ale też cały scenariusz makroekonomiczny, wraz z prognozą PKB i stóp procentowych. Nie jest on naszym scenariuszem bazowym. Prognozowania sytuacji na wschodniej granicy się nie podejmujemy.

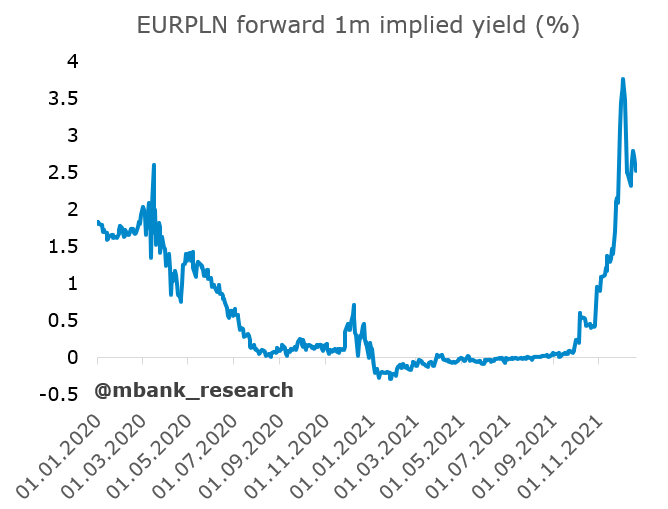

・ Jednocześnie wraz z coraz wolniejszym wzrostem PKB coraz trudniej obstawać za wyraźną aprecjacją złotego. Wyższe stopy procentowe mogą być w tym kontekście niewystarczające do wygenerowania trwałego impulsu w kierunku aprecjacji. W krótkim terminie ich znaczenie jest jednak spore. Już teraz implikowane (z rynku FX) stopy procentowe są na poziomie grubo powyżej tych sprzed pandemii (a przed nami dalsze podwyżki stóp i pewnie przesunięcie stóp oczekiwanych przez rynek).

EURUSD

・ Nie zmieniamy naszych prognoz EURUSD. Wstawiliśmy ruch aprecjacyjny dolara o jeden kwartał za późno; kierunkowo jednak to była dobra prognoza. Wysoka niepewność dot. globalnego wzrostu oraz wychodzenie Fed z luźnej polityki pieniężnej sprzyjają dolarowi. W krótkim terminie to gospodarka europejska może - z uwagi na problemy podażowe oraz mniejszą stymulację fiskalną w czasie restrykcji epidemicznych - przyhamować silniej. W dłuższym terminie ryzyka te naszym zdaniem się odwracają z uwagi na nachodzącą rundę stymulacji fiskalnej w UE (NGEU).

| EUR/USD | USD/PLN | EUR/PLN | EUR/CHF | CHF/PLN | |

| 2021 Q1 | 1,17 | 3,95 | 4,63 | 1,11 | 4,18 |

| 2021 Q2 | 1,19 | 3,81 | 4,52 | 1,10 | 4,12 |

| 2021 Q3 | 1,16 | 3,98 | 4,61 | 1,08 | 4,27 |

| 2021 Q4 | 1,12 | 4,15 | 4,65 | 1,05 | 4,43 |

| 2022 Q1 | 1,12 | 4,02 | 4,50 | 1,05 | 4,29 |

| 2022 Q2 | 1,10 | 4,00 | 4,40 | 1,05 | 4,19 |

| 2022 Q3 | 1,10 | 4,00 | 4,40 | 1,05 | 4,18 |

| 2022 Q4 | 1,12 | 3,93 | 4,40 | 1,05 | 4,17 |