Po piątkowej nawale (dobrych) danych (piszemy o nich poniżej), dziś czas na kontynuację. GUS poda wyniki styczniowej sprzedaży detalicznej i produkcji budowlano-montażowej. W USA dziś dzień wolny. W Europie zaś można śledzić wstępne wyniki PMI w przemyśle i usługach.

Nawała polskich danych za nami

To była w piątek mieszanka bardzo interesująca, która wymyka się prostym klasyfikacjom dobre/złe. Dlatego też poświęcamy jej chyba najdłuższy tekst, który udało nam się napisać. Wyjaśniamy pewne zawiłości metodologiczne (zatrudnienie), analizujemy trendy (płace, zatrudnienie), stawiamy hipotezy dotyczące możliwości utrzymywania się tak wysokiego strumienia produkcji przemysłowej (i czym on teraz właściwie jest) oraz dzielimy się wątpliwościami w zakresie zmian cen produkcji.

Polskie dane, których nie da się podsumować w kilku słowach

Rynek pracy + produkcja przemysłowa. To była w piątek mieszanka bardzo interesująca, która wymyka się prostym klasyfikacjom dobre/złe. Dlatego też poswięcamy jej chyba najdłuższy tekst, który udało nam się napisać. Wyjaśniamy pewne zawiłości metodologiczne (zatrudnienie)...

Czytaj więcej

Kalendarz danych makroekonomicznych

Poniedziałek, 21.02.2022

GUS opublikuje krajowe dane o 10:00. W przypadku sprzedaży detalicznej spodziewamy się wzrostu nieco poniżej konsensusu (9,6% r/r, konsensus 9,9% r/r). Styczeń był pierwszym miesiącem z pełnym obowiązywaniem 1. tarczy antyinflacyjnej (rzutuje w małym stopniu na paliw, ciekawe jak bardzo elastyczny jest popyt). Wciąż słabo powinna radzić sobie sprzedaż samochodów. Nie powinniśmy jeszcze widzieć efektów 2 tarczy (obowiązywała od lutego).

W przypadku produkcji budowlano-montażowej oczekujemy wzrostu o 3,6% r/r (znów nieco niżej niż konsensusowe 4,6% r/r). Produkcja budowlano-montażowa nie może się rozpędzić. Wskaźniki koniunktury sugerują, że dużą przeszkodą pozostają ceny materiałów.

W USA dziś dzień wolny. Globalnie cała uwaga skupiona będzie więc na europejskich danych (i doniesieniach ze wschodu). Najciekawsze będą wstępne wyniki PMI w przemyśle i usługach. Oczekiwana jest stabilizacja indeksów.

Wtorek, 22.02.2022

Kolejny dzień z polskimi danymi. Tym razem przyjdzie czas na koniunkturę przedsiębiorstw wg. GUS i podaż pieniądza M3.

Prognozujemy, że M3 w styczniu wzrósł o 8,6% r/r (konsensus 8,7% r/r). To kontynuacja zejścia z wysokiej bazy. Część wypłat wynagrodzeń dokonana została w grudniu (tak sugerują piątkowe dane z rynku pracy), a w styczniu (z różnych powodów) odprowadzone podatki i składki były większe i trafią do NBP na rachunek MF - stąd obstawiamy słabszy odczyt. Kreacja kredytu dla g. domowych powinna zwalniać.

Węgierski bank centralny podejmie decyzję w sprawie stóp procentowych. Oczekiwana jest kolejna podwyżka - stopa referencyjna zdaniem konsensusu prognoz wzrośnie z 2,90 do 3,40%.

Z europejskich danych warto śledzić też kolejny wskaźnik koniunktury - indeks Ifo (oczekiwana lekka poprawa).

Po dniu wolnym w USA, we wtorek czas na zaległe dane. Opublikowane zostaną wstępne PMI w przemyśle i usługach (również spodziewana jest poprawa nastrojów).

Środa, 23.02.2022

GUS opublikuje Biuletyn Statystyczny, a wraz z nim dane o stopie bezrobocia za styczeń. Nasza prognoza, jak i wstępny szacunek MRiPS to 5,6%. Poznamy też dane o koniunkturze konsumenckiej w lutym.

W strefie euro najważniejszy będzie finalny odczyt inflacji (oczekiwane 5,1% r/r). Po nim warto śledzić wystąpienie L. de Guindosa z EBC.

Czwartek, 24.02.2022

Najciekawsze dane spłyną z USA. Opublikowany zostanie drugi szacunek PKB za IV kw. (pierwszy odczyt wskazywał na 6,9% SAAR). Poznamy też dane o sprzedaży nowych domów i jak co tydzień liczbę nowo zarejestrowanych bezrobotnych. Zaplanowane są też wystąpienia przedstawicieli Fed (Bostic i Mesner).

Piątek, 25.02.2022

Sporo danych. Poznamy pierwsze lutowe wskaźniki inflacji, ale na razie tylko z Francji (oczekiwany jest wzrost HICP z 3,3% r/r do 3,5% r/r). To też dzień publikacji finalnych danych o PKB za IV kw. w Niemczech i Francji (znamy wstępne dane - odpowiednio -0,7 i +0,7 kw/kw). Opublikowane zostaną również kolejne wskaźniki koniunktury (ESI). Odbędzie się spotkanie ministrów finansów strefy euro. Do tego dochodzi jeszcze wystąpienie C. Lagarde (EBC).

Po drugiej stronie Oceanu równie intensywnie. Zaplanowana jest publikacja dochodów i wydatków amerykańskich gospodarstw domowych (+ inflacja PCE) za styczeń. Opublikowane zostaną też dane o zamówieniach na dobra trwałe (również za styczeń) i finalny indeks Uniwersytetu Michigan (wstępne dane wskazały na spadki indeksu).

Garść newsów makroekonomicznych

∙ Polska: Prezydent powołał Ireneusza Dąbrowskiego i Henryka Wnorowskiego do Rady Polityki Pieniężnej. Zastąpią oni Łukasza Hardta i Kamila Zubelewicza, których kadencja skończyła się 20 lutego 2022.

∙ Polska: Agencja Fitch potwierdziła rating Polski na poziomie "A-" z perspektywą stabilną.

Jak napisano w komunikacie, ocena Polski to złożenie z jednej strony zdywersyfikowanej gospodarki i stabilnego wzrostu w ostatnich latach oraz stosunkowo solidnych podstaw makroekonomicznych, a z drugiej słabych wskaźników governance i poziomów dochodów poniżej krajów z koszyka. Zdaniem Fitch "stabilna perspektywa odzwierciedla solidne perspektywy wzrostu polskiej gospodarki, z potencjałem w górę spowodowanym napływem środków z funduszu NGEU (gdy zostanie zatwierdzony) oraz szybszym niż wcześniej oczekiwano spadkiem deficytu publicznego i poziomu zadłużenia w miarę ożywienia gospodarczego. "

Agencja zwróciła m.in. uwagę na problem praworządności w Polsce (co wpływa na ocenę). Napisano, że relacje z UE się pogorszyły. Dodano też, że decydująca w tej kwestii może być dynamika polityczna w Polsce. Jednak Fitch wciąż zakłada, że Polska będzie dążyć do kompromisu w celu uzyskania środków z NGEU. Co do samego NGEU agencja zakłada, że jego wpływ na wzrost widoczny będzie dopiero od 2023 roku, a negocjacje w tej sprawie między Polską a KE mogą przeciągnąć się do drugiej połowy 2022 roku.

To tylko fragmenty oceny, całość można znaleźć pod linkiem.

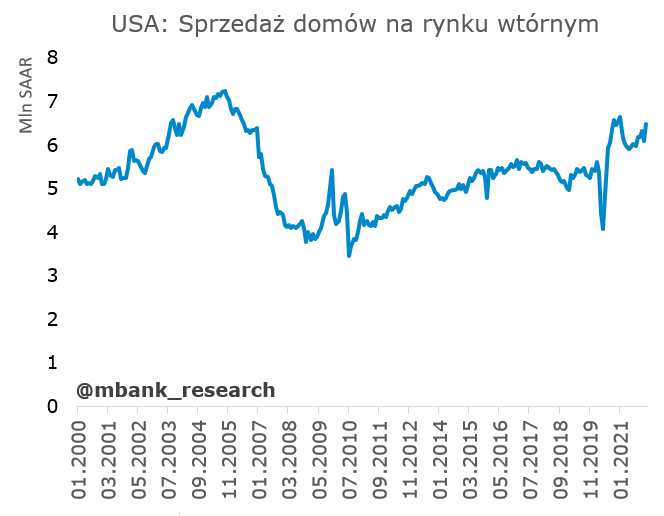

∙ USA: Sprzedaż domów na rynku wtórnym w styczniu przebiła oczekiwania i wyniosła 6,5 mln (SAAR), przy oczekiwaniach na poziomie 6,1 mln.

∙ Chiny: Bank centralny pozostawił stopy procentowe bez zmian.