Rynek pracy + produkcja przemysłowa. To była w piątek mieszanka bardzo interesująca, która wymyka się prostym klasyfikacjom dobre/złe. Dlatego też poswięcamy jej chyba najdłuższy tekst, który udało nam się napisać. Wyjaśniamy pewne zawiłości metodologiczne (zatrudnienie), analizujemy trendy (płace, zatrudnienie), stawiamy hipotezy dotyczące możliwości utrzymywania się tak wysokiego strumienia produkcji przemysłowej (i czym on teraz właściwie jest) oraz dzielimy się wątpliwościami w zakresie zmian cen produkcji.

Zatrudnienie: 2,3% r/r

Dane o przeciętnym zatrudnieniu w styczniu sprawiły optymistyczną niespodziankę. Wzrost zatrudnienia o 2,3% r/r przebił konsensusowe oczekiwania (1,5% r/r) i był bliski naszej prognozy (2,5% r/r). Co jednak najważniejsze, wzrost zatrudnienia o prawie 100 tys. etatów m/m oznacza, że poziom przeciętnego zatrudnienia jest już powyżej tego notowanego przed pandemią (o 13 tys. etatów wyżej niż w lutym 2020 roku). Nie jest to zasługa wybitnego stycznia, tylko corocznej zmiany próby firm 9+ raportujących dane o zatrudnieniu w sektorze przedsiębiorstw. Duża część tej zmiany dokonała się więc na przestrzeni roku, teraz zobaczyliśmy tylko tego potwierdzenie w danych GUS.

Skoro w styczniowych danych de facto widzimy wpływ całego poprzedniego roku, warto spojrzeć na to, gdzie zatrudnienie znajduje się w stosunku do trendów. W ogólnym ujęciu (cały sektor przedsiębiorstw) wciąż pozostaje ono daleko od trendu z lat ubiegłych. Jak to wygląda w podziale na poszczególne sekcje PKD?

W dwóch największych grupach, tzn. przetwórstwie przemysłowym i handlu zmiany zatrudnienia wyglądają podobnie. Po styczniowych danych są one na zbliżonym poziomie do tego notowanego przed pandemią (odpowiednio 99,6% i 99,9% poziomu z lutego 2020). W obu grupach we wcześniejszych latach trend był wyraźnie w górę, co może sugerować, że jest tu jeszcze potencjał do nadrabiania (no chyba, że weszliśmy na ścieżkę trwałej automatyzacji i popyt na pracę będzie trwale wolniejszy/mniejszy).

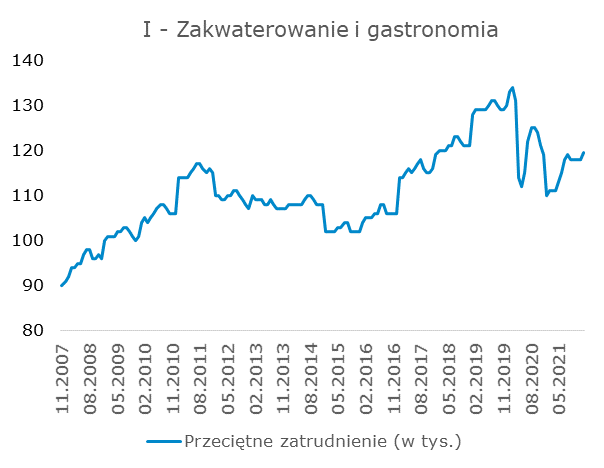

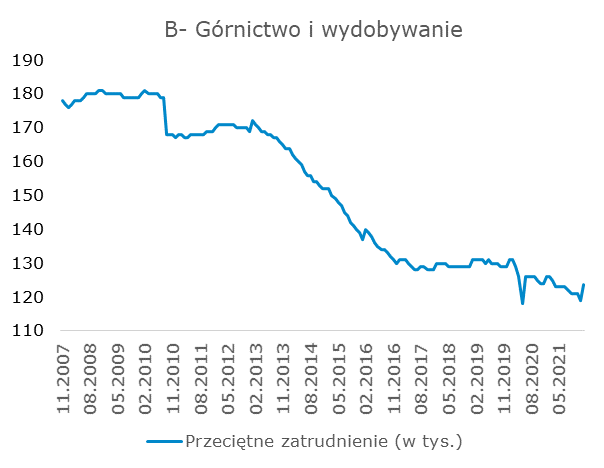

Dużo niżej niż przed pandemią wciąż pozostaje zatrudnienie w zakwaterowaniu i gastronomii. To najprawdopodobniej złożenie kilku czynników - pierwszym jest oczywiście wpływ pandemii na trwałe zmniejszenie zatrudnienia, czy zakresu działalności. Stawiamy jednak hipotezę, że część tej zmiany to nie trwałe spadki zatrudnienia, a np. zmiana formy zatrudnienia (dane ZUS za ostatni rok wskazywały, że w całej gospodarce liczba pracowników na umowie zlecenie odbiła szybciej niż etatowców, tu szukalibyśmy tropów). Prawdopodobne są też wyjaśnienia związane wprost ze zmianą próby (firmy dalej funkcjonują, ale nie są już 9+). Tym niemniej zatrudnienie w zakwaterowaniu i gastronomii jest wciąż o ponad 10% niższe niż w lutym 2020 roku. Inną kategorią, gdzie zatrudnienie jest wyraźnie niższe niż przed pandemią (ponad 5%) jest górnictwo. Tu jednak wyjaśnienie jest proste - długookresowy trend w dół.

Na przeciwnym biegunie znajduje się zatrudnienie w informacji i komunikacji, czy transporcie i gospodarce magazynowej. W przypadku pierwszej sekcji widzimy kontynuację trendu. Pandemia nic tu "nie popsuła", nie było co nadrabiać. W efekcie zatrudnienie w tej grupie jest o ponad 12% wyższe niż przed pandemią. Drugą grupą z wyższym (choć nie tak) poziomem zatrudnienia jest transport i gospodarka magazynowa. Tu obraz nie jest już tak jednoznacznie optymistyczny. Zatrudnienie przebiło poziom przedpandemiczny ale do trendu jeszcze kawałek (choć sam trend nie jest tak jednoznaczny).

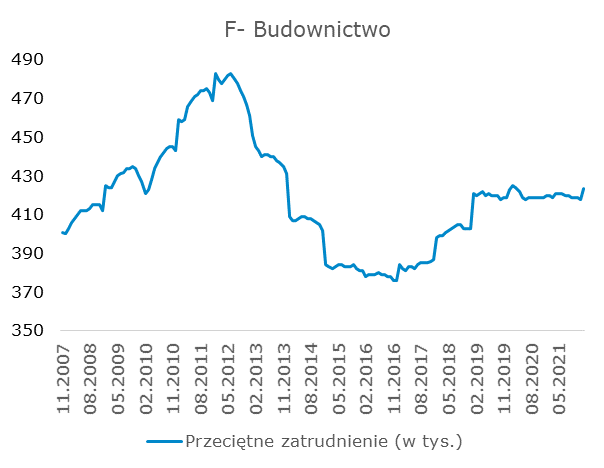

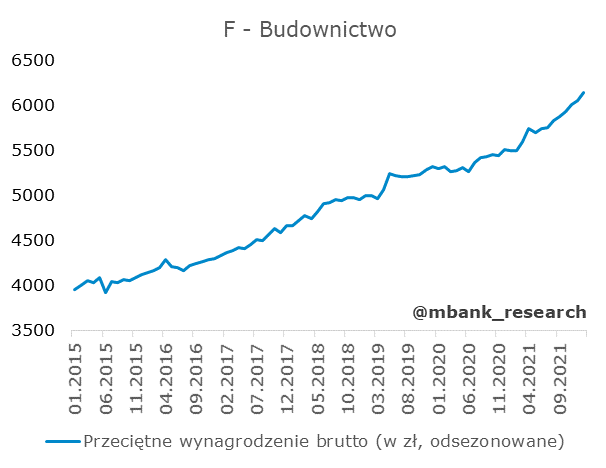

Na koniec przykład "nudnej" sekcji. Taką, w kontekście danych o przeciętnym zatrudnieniu jest budownictwo. Trzeba przyznać, że w ostatnich latach, działo się tu niewiele.

Omówiliśmy tylko najciekawsze z naszego punktu widzenia sekcje. Pełen zestaw danych o przeciętym zatrudnieniu w styczniu można znaleźć na stronach GUS.

W najbliższych miesiącach spodziewamy się wciąż dość wysokiego popytu na pracę. Opisane wyżej trendy będą kontynuowane. Za dobrą kondycją rynku pracy przemawia relatywnie wysoka liczba wakatów oraz historycznie dobre dane o planach dot. zatrudnienia (dane z Szybkiego Monitoringu NBP, o którym pisaliśmy tutaj). Wysoki indeks planowanego zatrudnienia (różnica między odsetkiem firm planujących wzrost zatrudnienia, a tymi planującymi redukcje) widoczny jest zwłaszcza w przypadku transportu, przetwórstwa przemysłowego i budownictwa (również dane SM NBP). Zatrudnienie ma wciąż co nadrabiać (jeśli chodzi o dystans do trendu), a wzrost gospodarczy nie będzie tu problemem (prognozowany wzrost PKB jest wciąż solidny).

Z punktu widzenia podaży pracy wciąż jest z czego czerpać. Grupą, która w poprzednim roku pozostawała dużo mniej aktywna niż przed pandemią są osoby w wieku 18-24 lata. To w naszej ocenie "nisko wiszący owoc". Są jednak też grupy dużo bardziej aktywne. To może poprawiać zbilansowanie rynku pracy bardziej niż dotychczas. Więcej o perspektywach rynku pracy pisaliśmy w naszym scenariuszu na 2022 i 2022 roku.

Przeciętne wynagrodzenie: 9,5% r/r

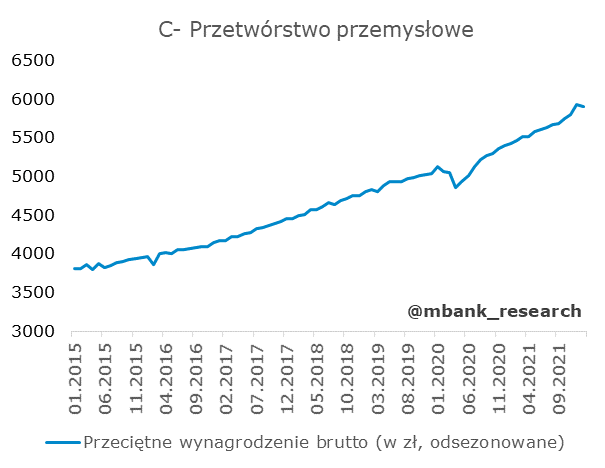

Negatywnie (patrząc na konsensus, który oczekiwał 10,7% r/r) zaskoczył wynik wzrostu przeciętnego wynagrodzenia w sektorze przedsiębiorstw. Nas zasadniczo nie zaskoczył (prognozowaliśmy 9,2% r/r). Podkreślaliśmy w przypadku odczytu sprzed miesiąca, że odnotowany wówczas spory wzrost płac (11,2% r/r) może być powiązany z przesuwaniem premii z 2022r. na poprzedni rok. Było to motywowane np. chęcią ucieczki przed zmianami podatkowymi wprowadzanymi w Polskim Ładzie. Wyraźne wybicie ponad trend w grudniu widać na 2. wykresie (zaznaczyliśmy je okręgiem). Styczniowy wynik to już powrót bliżej trendu.

Warto podkreślić, że mówimy o wynagrodzeniach brutto. Niespodzianki w dół nie można więc tłumaczyć niższymi wynagrodzeniami "na rękę", które przewijały się w wielu przekazach po wprowadzeniu zmian podatkowych. W przypadku publikowanych danych GUS, Polski Ład mógłby obecnie oddziaływać raczej jedynie w jednym kierunku (zwiększenie presji płacowej, negocjacje wyższej pensji brutto w celu wyrównania strat "na rękę"). To może być scenariusz, który rozleje się na kolejne miesiące (trudno znaleźć tu potwierdzenie w styczniowych danych i byłoby na to zdecydowanie za wcześnie, bo do pierwszej, faktycznej wypłaty, oczekiwania były inne). Teoretycznie, możliwy jest też ruch w drugą stronę - najmniej zarabiający zyskają "na rękę", co obniży ich wymagania płacowe względem potencjalnych podwyżek. Jednak wziąwszy pod uwagę zły odbiór Polskiego Ładu (ale też inflacyjne otoczenie) to raczej scenariusz, który można odłożyć na półkę (lub - unikając kategorycznych sądów - mało prawdopodobny).

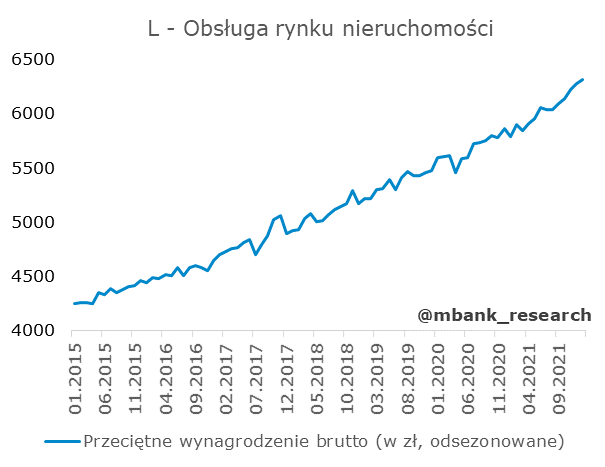

Wróćmy jednak do danych i spójrzmy, czy można wyodrębnić jakąś sekcję, w której wzrost płac w grudniu nie był jednorazowy, lecz skutkował kontynuacją. W tym celu odsezonowaliśmy dane o przeciętnym wynagrodzeniu, przy czym przypominamy, że odsezonowanie na końcach próby może być zdradliwe (wnioski więc mogą się zmienić w czasie). W odsezonowanych danych o przeciętnym wynagrodzeniu można zauważyć 2 grupy.

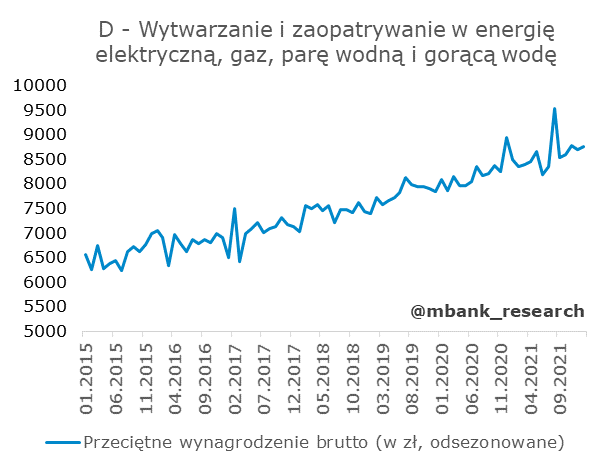

Grupy, w których grudniowy wzrost wynagrodzenia był jednorazowy, charakteryzują się "ząbkiem" na wykresie trendu (jednorazowy skok, a potem powrót). W większości to najprawdopodobniej przesunięcia premii. Najwyraźniej widać to w sekcji J - Informacja i komunikacja. W przetwórstwie przemysłowym dodatkowo mogła być to kwestia wysokiej produkcji, choć dane produkcyjne za styczeń raczej tego nie potwierdzają (przy wysokiej styczniowej produkcji powinniśmy zobaczyć też wysokie płace w styczniu; pamiętajmy, że to jednak produkcja sprzedana, która mogła zalegać w magazynach). W przypadku handlu możliwe były wyższe pensje w związku z przedświąteczną pracą w niedziele, czego algorytm do odsezonowania nie mógł wychwycić (wzrosła liczba otwartych sklepów). W transporcie mógł to być też efekt odblokowywania łańcuchów dostaw. Nie zmienia to jednak faktu, że w tej grupie płace wróciły do długookresowych trendów.

Drugą grupą są te sekcje, w których w grudniu i styczniu na płacach nie zadziało się nic (lub prawie nic) co odbiegałoby od typowego sezonowego zachowania. To też grupy, w których nie widać wyraźnego przyspieszenia płac (w stosunku do trendu z lat ubiegłych).

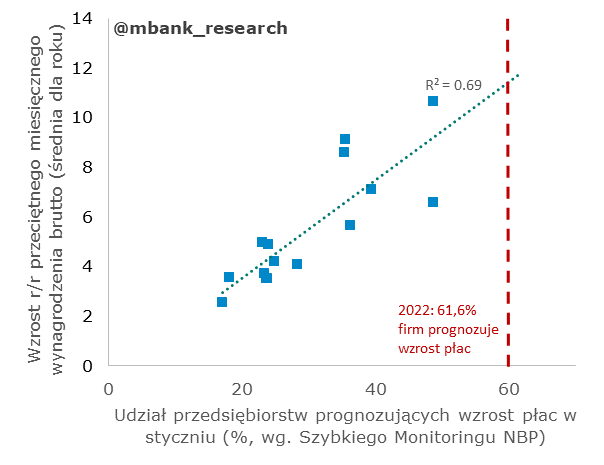

Na razie więc ponadprzeciętnego rozpędzania się płac nie widać. Nie zmienia to jednak naszej oceny, że płace będą w 2022 roku rosły szybko, choć średnio zdecydowanie bliżej styczniowej niż grudniowej rocznej dynamiki. To wciąż szybciej niż wskazywałby trend z lat ubiegłych (patrz wykres na początku podrozdziału). Przemawia za tym m.in. wysoki odsetek firm prognozujących wzrosty płac. Dodatkowo odsetek firm deklarujących wzrost presji płacowej jest najwyższy w historii. Również w deklaracjach prognozowanej wysokości wynagrodzeń widać wzrost planowanych podwyżek (ponownie dane dane SM NBP, o których wspominaliśmy w podrozdziale dot. zatrudnienia) Sprzyjać będzie wciąż solidny (choć zwalniający) wzrost PKB i stan rynku pracy (m.in. wysoki popyt na pracę). Do tego dochodzą żądania pracowników w związku z inflacją (60% firm w ankiecie SM NBP wskazuje inflację jako kluczowy czynnik w decyzji o wzroście wynagrodzeń).

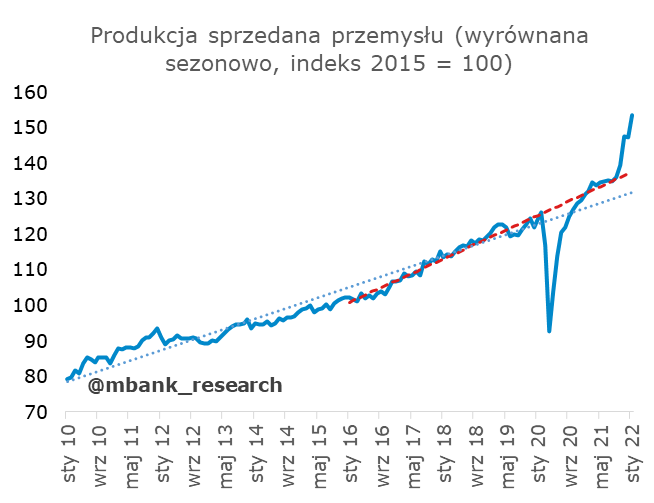

Produkcja sprzedana przemysłu: 19,2% r/r

Produkcja sprzedana przemysłu nie przestaje zaskakiwać i to zaskakiwać pozytywnie. Styczniowy wynik 19,2% r/r zdecydowanie przebił zarówno nasze (13,4% r/r) jak i konsensusowe oczekiwania (14,3% r/r). Uparcie twierdzimy, że produkcja przemysłowa powinna w najbliższych miesiącach zbliżać się do trendu, a wyniki z ostatnich miesięcy to raczej anomalia związana z odblokowywaniem się łańcuchów dostaw, a nie trwała zmiana. Udrożnienie podaży (skutkujące np. dostarczeniem brakującego komponentu) skutkowało szybkim montażem i sprzedażą wcześniej już de facto wyprodukowanego produktu. Tym tłumaczymy sobie te wysokie skoki. Fabryki nie funkcjonują w nadgodzinach (a przynajmniej nie widać tego w danych o wynagrodzeniach, gdzie to powinno się odłożyć), nic nie przemawia też za trwałą zmianą trendu w produkcji przemysłowej. Dobry odczyt to też nie kwestia dni roboczych (odsezonowane dane też wystrzeliły). Przekonamy się, że to faktyczna produkcja (idąca nadal w zapasy), jeśli zobaczymy statystyki dotyczące (adekwatnego co do skali wzrostu produkcji) wzrostu wykorzystania mocy wytwórczych. Uważamy, że obserwowane wzrosty produkcji sprzedanej przekraczają w skali konieczne zmiany wykorzystania aparatu produkcyjnego. Tego nie da się wyprodukować w jednym miesiącu.

W szczegółach wciąż widać wysokie dynamiki produkcji energii. To kategoria, która sporo podbijała ostatnie odczyty produkcji sprzedanej przemysłu. Liczyliśmy na korektę, ale jej nie zobaczyliśmy. Produkcja w sekcji wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną i gorącą wodę wzrosła o 51,6% r/r (podajemy dane nieodsezonowane). Bardzo dobry wynik odnotowało też samo przetwórstwo przemysłowe (główny komponent produkcji sprzedanej przemysłu), które wzrosło o 15,6% r/r (dużo powyżej naszych szacunków). To tu odkładają się wspomniane wyżej efekty związane z odblokowywaniem łańcuchów dostaw.

Poniżej rzut oka na "najlepsze" kategorie. Warto jednak podkreślić, że dodatnie dynamiki r/r odnotowano w każdej z raportowanych kategorii produkcji.

Źródło: GUS (link)

Potężne dynamiki produkcji będą naszym zdaniem znikać tak szybko jak się pojawiły. Pytaniem pozostaje jedynie moment, od którego ten proces się zacznie. Z punktu widzenia rachunków narodowych arytmetyka jest prosta. Owszem, możemy zobaczyć zmianę popytu końcowego bądź eksportu, jednak będzie też się pojawiać kontra od strony zmian zapasów.

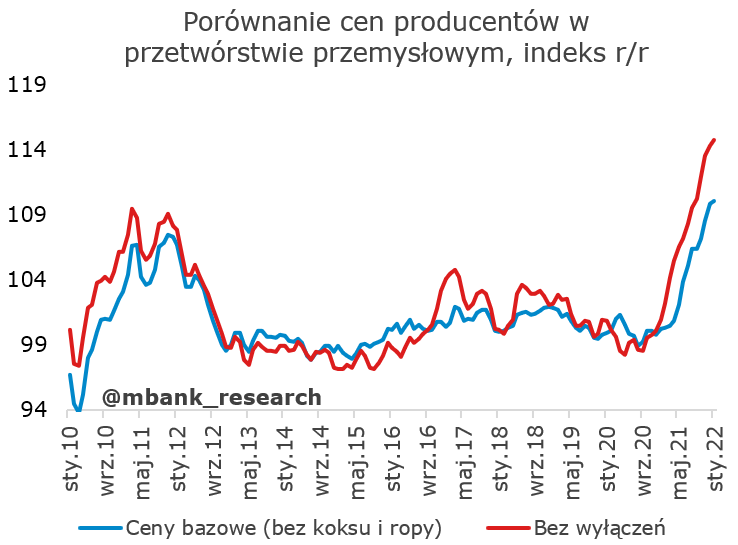

PPI: 14,8% r/r

Ceny producentów przyspieszyły z 14,4% do 14,8%. Obstawialiśmy wynik ponad 16%. Skąd ta pomyłka? Okazało się, że bardzo poprawnie wytypowaliśmy wynik w przetwórstwie przemysłowym (+0,8% w ujęciu bazowym) i rozpędzenie tej miary cen stabilne i nawet z lekką tendencją spadkową. Biorąc pod uwagę faktyczną skalę podwyżki cen prądu i gazu dla przedsiębiorstw można to wziąć za dobrą monetę (choć cały czas doniesienia mówią o dalszych podwyżkach w tym roku).

Warto poświęcić chwilę cenom zaopatrywania w energię. Ruszyły się ledwie o 1,8% m/m. Biorąc pod uwagę skalę zmian cen dla gospodarstw domowych (w tym przypadku cena producenta/dystrybutora jest w zasadzie ceną również dla gospodarstwa domowego) w styczniu oraz ich wagę jako odbiorców energii (około 30% w gazie, 20% w energii elektrycznej), wynik wydaje się niski. Obstawialiśmy dużo wyższe wartości i stąd wynikała nasza prognoza cen producentów >16%. Nie wykluczamy tu rewizji, zwłaszcza że mała zmiana cen implikuje zawyżenie wartości realnych w produkcji energii. Wciąż nie potrafimy sobie wyobrazić w jaki sposób cała sieć dystrybucji i produkcji mediów (w tym energetyczna, która regularnie bliska jest stanu zawałowego w lato) może pracować regularnie pod obciążeniem 50% wyższym niż rok wcześniej.