Temat dnia (i najbliższych dni) jest jeden - atak Rosji na Ukrainę. W dzisiejszym raporcie krótko piszemy o możliwych konsekwencjach makroekonomicznych dla polskiej gospodarki.

Nie znamy na razie skali działań, ani nie porywamy się na prognozowanie jak długo będzie trwał konflikt i jak się skończy. Na tym etapie możliwe jest jednak przedstawienie możliwych kanałów oddziaływania na polską gospodarkę i to robimy. Sytuacja może zmieniać się bardzo dynamicznie.

Konflikt z krajowego, makroekonomicznego punktu widzenia będzie miał najprawdopodobniej dwa efekty: popytowy i podażowy.

Efekt popytowy dotyczył będzie bezpośrednio eksportu na Ukrainę - ruchy wojenne i zaprzestanie części działalności będą przekładać się na straty eksporterów, ale też firm z obszaru transportu. Kolejny obszar to zmniejszenia eksportu do Rosji (i być może na Białoruś) z powodu potencjalnych dalszych sankcji. Straty te będą tym większe, im ostrzejsze sankcje zostaną założone na Rosję. Efekt ten można wyceniać w okolicach 1% PKB (biorąc pod uwagę strumienie handlowe). Z uwagi na bliskość działań wojennych należy liczyć się z efektem obniżenia sentymentu polskich konsumentów (ten efekt jest słabiej policzalny, ale naszym zdaniem istotny). Negatywne efekty popytowe będą działać w krótkim (z dokładnością do opóźnień w publikacjach danych makro) i średnim okresie.

Efekt podażowy to głównie rosnące ceny surowców i problemy z fizycznymi ich dostawami. To również złożenie kilku możliwych czynników: działania odwetowe Rosji (nawozy, gaz) plus reakcja rynku ropy naftowej (zmniejszenie podaży, zwiększenie niepewności produkcji -> wyższe ceny) oraz zaburzenia dostaw produktów rolnych z Ukrainy. To silny, natychmiastowy efekt cenowy (inflacja w górę) oraz negatywny efekt podażowy i hamowanie gospodarki w perspektywie kolejnych miesięcy (ceny, braki, spadki majątku wiedzione giełdą). Średnioterminowo będzie to pogłębiać negatywne skutki realne szoku popytowego (pogłębienie jest dużo słabiej policzalne; można się liczyć z naprawdę szerokim spektrum dostosowań). A więc, krótkoterminowy efekt cenowy (wręcz natychmiastowy) vs średnioterminowy efekt ograniczenia aktywności ekonomicznej. To trudny orzech do zgryzienia dla polityki pieniężnej, zwłaszcza że nie wiemy jaka będzie reakcja polityki fiskalnej - być może programy "tarcz" chroniących przed wysoką inflacją zostaną pogłębione (a to oznacza dalszą ekspansję fiskalną i dalszą komplikację w prowadzeniu polityki pieniężnej).

Do tego dochodzi wpływ na rynek pracy. W dłuższym terminie spodziewamy się raczej napływu migrantów z Ukrainy niż odpływu dotychczasowych pracowników do kraju. Choć oczywiście krótkoterminowo ruchów można spodziewać się w obie strony. Wczoraj pojawiły się informacje o poborze rezerwistów do armii. Z uwagi na stan wojenny, zostaną zapewne zaostrzone. Nie znamy dokładnych szacunków, gdzie dziś pracują Ukraińcy (nie wiemy też dokładnie ilu ich jest: można zakładać w okolicy 1-1,5mln). Z badań NBP wiadomo, że są zatrudnieni nawet w połowie gospodarstw rolnych w Polsce. Dodatkowo wiele osób pracuje w hotelarstwie i gastronomii, handlu hurtowym i detalicznym, świadczą bezpośrednio usługi dla gospodarstw domowych oraz pracują w budownictwie. To automatycznie też branże najbardziej narażone na odpływ siły roboczej. Uwaga jednak, bo wielu aspektów nie znamy. Nie wszyscy to potencjalni rezerwiści, nie wszyscy mogą (chcieć) się stawić. Eskalacja konfliktu zbrojnego (który nie skończy się błyskawicznie) wywoła też kolejną falę migracji (wzrost atrakcyjności Polski jako kraju docelowego w ramach bezpiecznych granic UE). Cześć osób będzie musiała opuścić Polskę (powołanie do wojska), ale na ich miejsce przyjadą inni. Reasumując więc, w krótkim terminie prawdopodobne jest, że ubędzie zatrudnionych (samo zaniepokojenie losami bliskich może skłaniać do powrotu lub tymczasowych nieobecności). Jest to potencjalnie duży problem (utrzymanie ciągłości sprzedaży, produkcji) w krótkim okresie. Dłuższy termin to jednak potencjalnie bardziej luźny rynek pracy, wyższa podaż pracy i osłabienie presji na wzrost wynagrodzeń.

Jeśli chodzi o reakcję RPP, pozostaje nam powtórzyć nasze wnioski z przedwczoraj. W bardzo krótkim terminie wspomniane szoki będą dla banku centralnego kontynuacją poprzednich szoków paliwowo-energetyczno-żywnościowych. Z tego tytułu wyższe stopy (i pewnie kontynuacja cyklu) jest warunkiem utrzymania oczekiwań konsumentów w ryzach. Krótki termin to potencjał do wyceny wyższych stóp procentowych. Kolejne ruchy są już jednak zależne od reakcji sfery realnej i jest to naszym zdaniem asumpt do założeń docelowo niższej, a nie wyższej stopy procentowej. Kolejny szok popytowy oraz efekty szoku podażowego nakładają się tu na cyklicznie spowolnienie polskiej gospodarki.

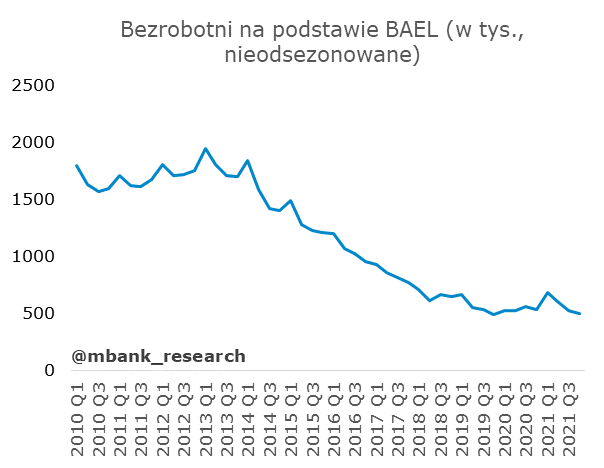

Ciekawostki z BAEL-u

Stopa bezrobocia wg. BAEL spadła w IV kwartale do 2,9% z 3% kwartał wcześniej. Nie jest to jednak oznaka dalszej poprawy sytuacji na rynku pracy, a czysto statystyczny efekt przepływów pomiędzy grupami aktywnych, biernych i bezrobotnych. Co prawda, o 31 tys. spadła liczba osób bezrobotnych, ale o 34 tys. spadła również liczba osób pracujących. Nie jest więc niespodzianką, że wzrosła liczba osób biernych (+54 tys. osób, brakujących tysiące to zmiany populacji). To właśnie dezaktywizacja części osób poprzednio pracujących lub poszukujących pracy odpowiada ze spadek stopy bezrobocia. Powodów przepływu do bierności raczej nie ma co szukać w przyczynach epidemicznych (kolejna fala zachorowań). Wpisują się bowiem one w sezonowe zmiany dla IV kwartału.

Brak poprawy w stosunku do poprzedniego kwartału nie oznacza, że jest źle. Wręcz przeciwnie, w BAELowskim ujęciu rynku pracy nie widać luki zatrudnienia w porównaniu do przedpandemicznego trendu (co widać w danych o zatrudnieniu w sektorze przedsiębiorstw). Liczba pracujących utrzymuje się na wysokich poziomach, nisko utrzymują się dane o liczbie bezrobotnych i biernych. Wysoko pozostaje wskaźnik aktywności zawodowej.

Dobre wyniki zatrudnienia i aktywności w ostatnich kwartałach to efekt zatrzymania spadków aktywności w grupie pracujących w wieku 25-34 lata i grupie 55-64. Wciąż poniżej trendu pozostaje też liczba aktywnych w wieku 15-24 lata. Więcej o wspomnianych trendach i wynikających z tego wnioskach dla rynku pracy pisaliśmy tydzień temu w raporcie dot. scenariuszy na ten i przyszły rok (link). Dane za IV kwartał niewiele w tej kwestii zmieniły - wnioski pozostają bez zmian.

Garść newsów makroekonomicznych

∙ Sura (RPP): "Uwzględniając bieżące dane, widzę przestrzeń do podwyżki na marcowym posiedzeniu Rady o kolejne 50 pb stopy referencyjnej, przy czym będę zachęcał moich kolegów, aby na kolejnych posiedzeniach rozważyć spłaszczenie i tym samym wydłużenie procesu podwyższania stóp, poprzez podnoszenie ich o 25 pb, aż do osiągnięcia docelowego poziomu, którego dziś nie jesteśmy w stanie precyzyjne przewidzieć." (cytat za ISBnews)

∙ Janczyk (RPP): "Według wstępnych odczytów okazuje się, że inflacja nie wzrosła do dwucyfrowej. Ja z nadzieją patrzę na najbliższe miesiące - luty, marzec, bo wtedy już ta inflacja zostanie przyhamowana działaniami rządu, tarczy antyinflacyjnej, obniżką cen nośników energii, ropy, gazu, prądu o stawki VAT. Mam nadzieję i możemy przypuszczać, że najbliższe miesiące przyniosą lepsze niż się spodziewamy wiadomości." (cytat za PAPbiznes)

∙ Wnorowski (RPP): "Generalnie, jestem przekonany, że zarówno dla banku centralnego, jak i dla polskiego rządu (ważna - PAP) jest walka z inflacją i stabilizacja jej poziomu. Dlatego instrumenty, które są w dyspozycji banku, czyli stopy procentowe i kurs walutowy będą jeszcze przez jakiś czas wykorzystywane" - powiedział członek RPP białostockiemu Kurierowi Porannemu (cytujemy za PAPbiznes).