W tym tygodniu (makroekonomiczna) uwaga skupiona będzie na decyzjach banków centralnych - we wtorek decyzję podejmie RPP, w czwartek EBC. Piszemy o obecnej sytuacji na rynkach i jak może przełożyć się to na wtorkową decyzję (nasza prognoza bez zmian: +50bp).

EURPLN prawie po 5, EURCHF po 1

Potężne ruchy na rynku walutowym trwają. Mamy do czynienia z ucieczką od ryzyka (kierunek CHF, kierunek USD), czego ofiarą stają się także waluty europejskich rynków wschodzących, w tym złoty (silna korelacja z EURUSD, historycznie silna korelacja z EURRUB). NBP interweniował już w ostatnich dniach co najmniej 2 razy, pojawiły się informacje od MF, że środki europejskie będą wymieniane na złote na rynku (a nie w NBP), zapowiadana jest kolejna tarcza. Do tej pory nie ustabilizowało to jednak kursu.

Wczytując się w oczekiwania rynkowe można stwierdzić, że kolejny ruch RPP oczekiwany jest w skali 50-75pb z kontynuacją w takiej samej skali w kwietniu. Zresztą, oczekiwania na stopy procentowe podskoczyły gwałtownie również w Czechach i na Węgrzech. Inwestorzy ewidentnie obstawiają, ze obecny szok cenowy będzie wymagał zdecydowanej reakcji polityki pieniężnej. Mamy co do tego wątpliwości biorąc pod uwagę skalę szoku (ceny ropy naftowej podskoczyły od początku roku 65%, ceny pszenicy o prawie 80%). To oczywiste, że w takich warunkach inflacja już pewnie w marcu przekroczy 10% i będzie na wiosnę nadal rosnąć. Nie ma jednak szans na odrobienie tak dużej skali spadków siły nabywczej w krótkim terminie, więc będzie to również szok konsumpcyjny połączony ze znaczącym spadkiem optymizmu konsumentów. Nie ma również szans, aby RPP zwalczyła gwałtowny wzrost cen i nie będzie tego robić. W tym zakresie rośnie rola działań rządowych (już wspomniana tarcza).

Uważamy, że RPP będzie kontynuowała cykl podwyżek stóp procentowych, ale bez przyspieszenia. Prowadzona polityka pieniężna będzie nadal ukierunkowana na zakotwiczenie oczekiwań inflacyjnych oraz zapobieganie występowaniu efektów drugiej rundy w średnim okresie. Staż też uważamy, że jutro dokonana zostanie podwyżka o 50pb. Jak to zniesie kurs? Prawdopodobnie w pierwszej reakcji niezbyt dobrze. Większa skala podwyżek stóp procentowych (bliższa tej oczekiwanej przez rynek lub nawet wyższa) być może miałaby pozytywne przełożenie na kurs, ale prawdopodobnie tymczasowe – mogłaby prowadzić do zwiększenia apetytu rynkowego na dalsze, bardzo zdecydowane ruchy. Dodatkowo, bardziej zdecydowane zacieśnienie polityki pieniężnej prowadziłoby do dalszego cięcia prognoz (coraz bardziej zdecydowane spowolnienie), co samo w sobie byłoby dla złotego negatywne.

Kalendarz danych makroekonomicznych

Poniedziałek, 7.03.2022

Pod względem publikacji danych to spokojny początek tygodnia. Za nami już te najważniejsze - zamówienia w niemieckim przemyśle i niemiecka sprzedaż detaliczna za styczeń (w obu przypadkach zaskoczenia w górę).

Wtorek, 8.03.2022

RPP podejmie decyzję w sprawie stóp procentowych. Wciąż zakładamy podwyżkę stóp o 50pb. Argumenty za naszą prognozą przedstawiamy powyżej.

Ponadto poznamy zestaw danych z Europy, m.in produkcję przemysłową w Niemczech za styczeń czy finalny odczyt PKB w strefie euro za IV kw.

Środa, 9.03.2022

Będzie to dzień konferencji prezesa NBP po wtorkowym posiedzeniu - start o godz. 15:00.

Ponadto opublikowane zostaną dane inflacyjne z Chin za luty, zarówno CPI jak i PPI. Lutową inflację poznamy też na Węgrzech.

Czwartek, 10.03.2022

Po NBP przyjdzie czas na EBC. Posiedzenie nie powinno przynieść zmian w bieżących narzędziach (stopy procentowe, pozostałe programy). Najważniejsze będą sugestie dot. dalszych kroków banku. Dylemat (trochę) podobny jak w przypadku NBP: wyższa inflacja, czy niższy wzrost. Naszym zdaniem oddala się scenariusz rozpoczęcia podwyżek stóp przez EBC pod koniec tego roku. Wiele zależy jednak od reakcji europejskiej polityki fiskalnej. Więcej pisaliśmy o tym w ostatnim komentarzu do inflacji w strefie euro (link).

Opublikowane zostaną również minutes z ostatniego posiedzenia RPP. W tym momencie mają one jednak charakter archiwalny, jedyne czego można w nich szukać to zmian w dyskusji po dołączeniu nowych członków Rady.

Z europejskich danych warto śledzić też inflacje w Czechach. Ostatnio odnotowano spore zaskoczenie w górę.

Inflacja CPI opublikowana zostanie również w USA. Spodziewane są dalsze wzrosty zarówno głównego indeksu jak i inflacji bazowej. Zaskoczenia mogą odbijać się na oczekiwanej reakcji Fed (J. Powell ostatnio wskazywał na podwyżkę o 25bp.), choć ważniejsza będzie tu sytuacja globalna.

Piątek, 11.03.2022

Zaplanowana jest publikacja finalnej inflacji w Niemczech - wstępny odczyt wskazał na wzrost HICP z 5,1% r/r do 5,5% r/r. Finalne dane o inflacji spłyną też z Hiszpanii (tu również ostatnio wzrost z 6,2% do 7,5% r/r).

Ponadto poznamy indeks Michigan, czyli wskaźnik nastrojów amerykańskich gospodarstw domowych.

Garść newsów makroekonomicznych

∙ Morawiecki: "Rząd przygotowuje +Tarczę antyputinowską+, która będzie dotyczyła tych sfer życia gospodarczego, które ucierpiały na skutek inwazji Rosji na Ukrainę" - poinformował premier. Nie znamy jeszcze szczegółów. Premier zwrócił również uwagę, że możliwe jest przedłużenie tarczy antyinflacyjnej: "Jeśli inflacja nie będzie w trendzie spadkowym, a niestety w wyniku wojny może się okazać, że tak nie będzie, to będziemy przedłużali i będziemy rozwijali +Tarczę antyinflacyjną+" (cytaty za PAPbiznes).

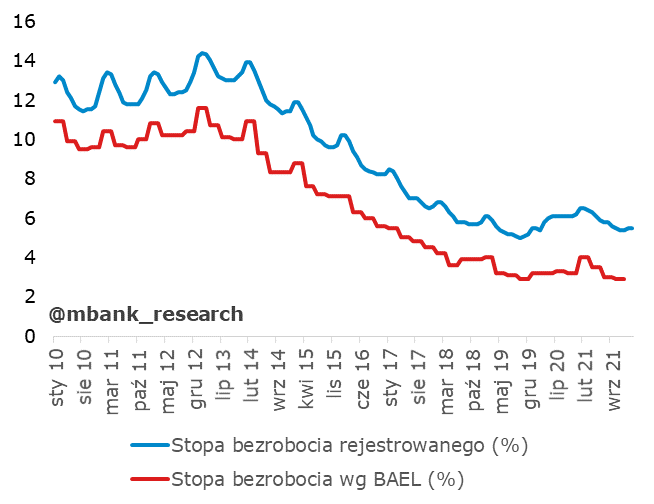

∙ MRiPS: Wstępna szacunki ministerstwa wskazują, że stopa bezrobocia wyniosła w lutym 5,5%.

∙ Straż graniczna: Od 24 lutego z Ukrainy do Polski przyjechało 1,067 mln osób.

∙ Rosja: Ministerstwo Handlu i Przemysłu zarekomendowało w piątek wstrzymanie czasowe wstrzymanie eksportu nawozów w odpowiedzi na wprowadzone sankcje.

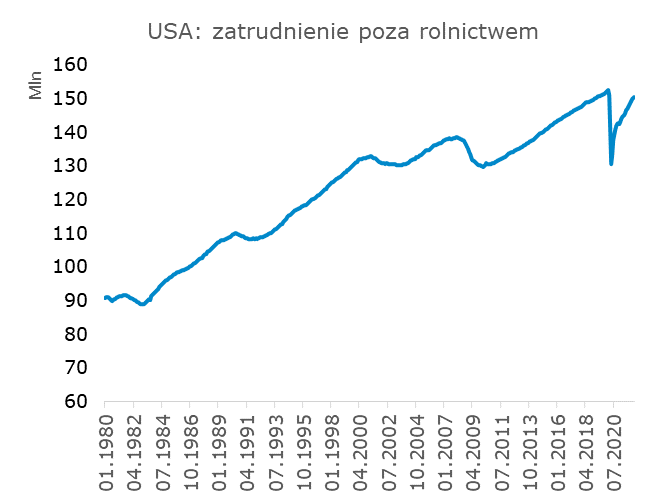

∙ USA: Dobre dane z rynku pracy za luty. Zatrudnienie wzrosło o 678 tys. (oczekiwano wyników zbliżonych do poprzednio miesiąca czyli +481 tys.). Silniej niż zakładano spadła stopa bezrobocia z 4% do 3,8%. Zaskakujący był natomiast słaby wynik płac - średnia płaca godzinowa pozostała na niezmienionym poziomie w stosunku do stycznia, oczekiwano +0,5% m/m.

Największe wzrosty zatrudnienia odnotowano w tych obszarach, które w poprzednim miesiącu miały problemy związane z kolejną falą zachorowań (absencje, mniejszy popyt), czyli w zakwaterowaniu, gastronomi i rozrywce (+179 tys.). Wzrosty zatrudnienia były jednak dość powszechne, odnotowano je w niemal każdej kategorii. Wysoką podażą pracy można tłumaczyć słaby wynik wynagrodzeń. Ogólny obraz amerykańskiej rynku pracy pozostaje bez zmian - ten jest silny i nie będzie przeszkodą dla nadchodzącej podwyżki Fed.