GUS opublikował wczoraj wskaźniki koniunktury w firmach. Jak można było oczekiwać, odnotowano spadki w niemal każdej kategorii. Najsilniejsze w transporcie. Dziś czas na koniunkturę konsumencką

Dziś dzień publikacji Biuletynu Statystycznego GUS. W nim m. in. stopa bezrobocia za luty. Wstępny szacunek MPiPS wskazał na 5,5%.

W USA jedynymi danymi, na które warto zwrócić uwagę będą te o sprzedaży nowych domów w lutym - oczekiwany lekki wzrost z 801 tys. do 810 tys.

Będzie to też. kolejny dzień wystąpień przedstawicieli banków centralnych: Lagarde (EBC), Powell, Daly (Fed).

Monthly Pulse Check - Marzec 2022

Opublikowaliśmy nasz comiesięczny anglojęzyczny raport Monthly Pulse Check z podsumowaniem najważniejszych danych i prognoz makroekonomicznych oraz sytuacji na rynkach.

Polska: Koniunktura w firmach w dół

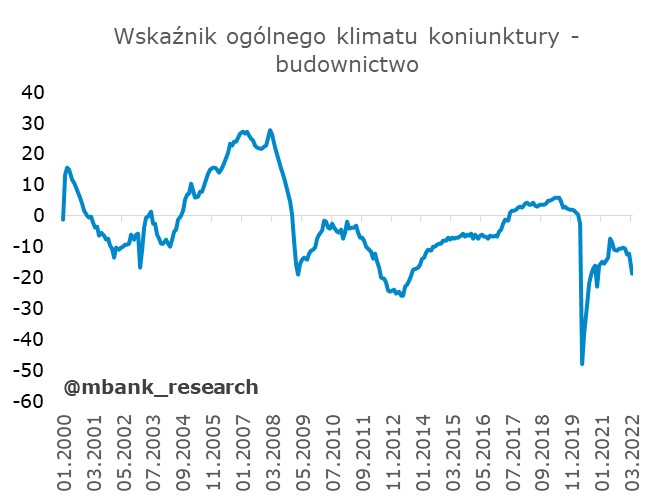

GUS opublikował wczoraj dane o koniunkturze przedsiębiorstw w marcu. To dane, w których można już dostrzec wpływ agresji Rosji na Ukrainę na polskie firmy. Zgodnie z oczekiwaniami indeksy powędrowały w dół. Warto jednak podkreślić, że to zupełnie inna (mniejsza) skala niż np. w początkach pandemii. To też mniejsza skala obniżenia wskaźników koniunktury m/m niż w przypadku 2. fali pandemii (listopad 2020). W większości przypadków spadki znajdują się jednak w pierwszej "5" zmian m/m w historii szeregów (poza pandemią, do podobnej skali obniżenia koniunktury trzeba cofnąć się w większości do 2009 r.).

Niemal każdy wskaźnik pozostaje poniżej zera i poniżej długookresowej średniej. Spadły zarówno wskaźniki dot. sytuacji bieżącej jak i oceny przyszłości. W tym drugim przypadku jednak znacznie bardziej - to składowa diagnostyczna odpowiadała w dużej mierze za spadki indeksów. Powodem, który jest w naszej ocenie powszechny dla każdej kategorii to wzrost niepewności i wzrost ryzyka niższego niż zakładano wzrostu. Do tego można wyodrębnić problemy poszczególnych kategorii (poniżej).

Najmocniej spadł indeks dla transportu i gospodarki magazynowej. To drugi najmocniejszy spadek w historii tego szeregu (po marcu 2020). Do problemów wymienionych wyżej dochodzi najprawdopodobniej brak pracowników (wielu kierowców to Ukraińcy, część z nich wróciła do kraju na chwilę po rodzinę lub na dłużej walczyć, nie znamy skali). Ponadto część rynku może być wyłączona - przewozy na wschód są lub mogą być ograniczane.

Brak pracowników rzutować może też na spadki w budownictwie i przetwórstwie przemysłowym. W tym drugim przypadku istotne mogą być też problemy z kolejnymi zakłóceniami w łańcuchach dostaw. Warto jednak podkreślić, że pomimo pozostawania indeksów koniunktury w ostatnich miesiącach na ujemnych terytoriach, twarde dane z przemysłu (produkcja sprzedana) zaskakiwały regularnie w górę i wybijały się wysoko ponad trend.

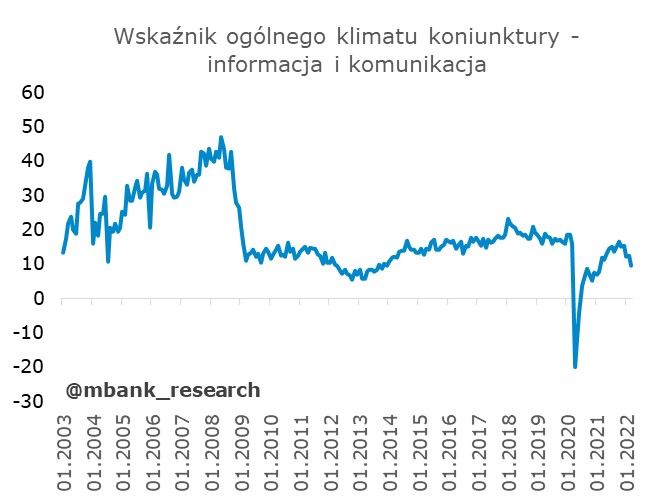

Spadki odnotowano też w handlu (tu najprawdopodobniej oddziałuje wspomniana niepewności i pogarszające się perspektywy) i informacji i komunikacji (tu wskaźnik cały czas pozostaje jednak na plusie).

Jedyną kategorią, w której nie odnotowano spadków była ta dotycząca zakwaterowania i gastronomii. Indeks wciąż pozostaje jednak poniżej zera.

Garść newsów makroekonomicznych

∙ Nowak (MRiT): "Komisja Europejska "lada chwila" powinna dać zielone światło dla uruchomienia Krajowego Planu Odbudowy; jest polityczna zgoda w KE na jego uruchomienie" - powiedział wczoraj minister rozwoju i technologii.

∙ Muller (rzecznik rządu): "Nie ma jeszcze decyzji w sprawie KPO. Chciałbym być takim optymistą jak minister Nowak. Negocjacje w sprawie KPO personalnie prowadzi premier Morawiecki, a kwestie techniczne prowadzi minister Buda. Jest jeszcze kilka rzeczy do dopięcia" - powiedział rzecznik rządu.

∙ Polska: Podaż pieniądza M3 wzrosła w lutym o 8% r/r. Szczegóły opisaliśmy w twicie poniżej:

∙ Kochalski (RPP): "Osobiście jestem za dalszymi podwyżkami stóp procentowych, jest jeszcze do tego przestrzeń. (...) Mogę potwierdzić, że popieram stopniowe podwyżki stóp" - powiedział członek RPP dla Bloomberga.

∙ Polska: Agencja ratingowa Fitch obniżyła prognozę wzrostu PKB Polski w 2022 r. do 3,3% r/r (z 4,3% r/r), a na 2023 r. do 3,3% r/r (z 3,5% r/r). Prognozy inflacji wynoszą 10% r/r (na koniec 2022) i 6,5% r/r (na koniec 2023). Różnimy się z Fitchem pod względem zarówno prognozy wzrostu (my wyżej), jak i inflacji (my niżej) - nasze prognozy można znaleźć pod linkiem.

∙ UE: "W ciągu najbliższych tygodni UE może rozpocząć rozmowy o możliwym przyjęciu nowego, wspólnego zadłużenia. Ma to związek z wojną w Ukrainie" - powiedział europejski komisarz ds. gospodarczych Paolo Gentiloni, cytowany przez Reutersa.

∙ Węgry: MNB zaskoczył i podniósł stopy procentowe o 100pb (główna stopa 4,40%, oczekiwano 4,15%). Nasz komentarz w twicie: