Zatrudnienie poza rolnictwem w marcu wzrosło o 431 tys. etatów (blisko konsensusowego 475 tys.), nieco poniżej oczekiwań była stopa bezrobocia (3,6% vs 3,7%), w punkt trafione były prognozy wzrostu płac (0,4% m/m). W skrócie: dość nudno. Jak jednak powszechnie wiadomo, inteligentni ekonomiści się nie nudzą. Staramy się jakoś wyjść z tej pułapki i znaleźć w piątkowych danych coś ciekawego (spoiler: da się).

Zatrudnienie kontynuuje odrabianie pandemicznych strat i wciąż kontynuuje je w bardzo dobrym tempie. Do wspomnianego wzrostu o 431 tys. etatów należy doliczyć też rewizję w górę poprzednich odczytów o 95 tys. zatrudnionych. W efekcie, do poziomów sprzed pandemii (luty 2020) brakuje jeszcze ok. 1,6 mln zatrudnionych.

Zdecydowanym liderem wzrostów zatrudnienia były sektory usługowe (366 z 431 tys.). Jednak warte odnotowania (i pozytywne dla odbioru danych) jest to, że wzrosty zatrudnienia rozlały się po wielu kategoriach. Podobnie jak w wielu poprzednich miesiącach zatrudnienia przyrosło najmocniej w zakwaterowaniu, gastronomii i czasie wolnym (+112 tys.). To też kategorie, które odpowiadają za większość popandemicznej luki na zatrudnieniu (1,5 mln) jest wiec z czego odrabiać. Spore wzrosty odnotowano też w usługach profesjonalnych i biznesowych (+102 tys., tu już zatrudnienie przewyższa to z lutego 2020 o ponad 700 tys. etatów). O 49tys. etatów zwiększyło się zatrudnienie w handlu (również już powyżej poziomów sprzed pandemii), +38 tys. etatów odnotowano w przetwórstwie przemysłowym (tu dalej poniżej lutego 2020).

Sprzyjał powrót pracowników do pracy po okresie absencji/zachorowań związanych z omikronem. Z 4,2 mln do 2,5 mln osób spadła liczba pracowników, którzy nie mogli pracować, lub pracowali w mniejszym wymiarze czasu. Spadł (z 13 do 10%) udział pracowników pracujących z domu z powodu COVID-19. Obniżyła się liczba pracowników niepracujących z powodu choroby.

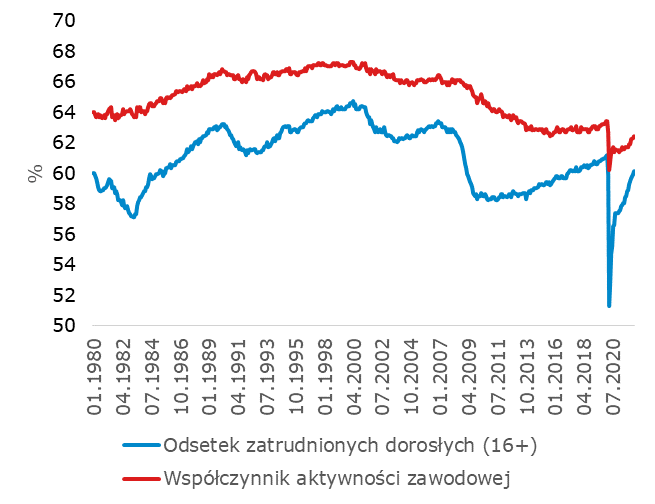

Spadła też stopa bezrobocia. Marcowe 3,6% to najniższy wynik w popandemicznej rzeczywistości i poziom bliski rekordowym wynikom w całej historii szeregu. To efekt silnego popytu na pracę (patrz JOLTsy sprzed tygodnia) i wciąż mniejszej liczbie osób aktywnych zawodowo niż przed pandemią).

Skutkowało to wzrostem płac. Te - po lekkiej zadyszce w zeszłym miesiącu (z resztą zrewidowanej z 0% m/m do 0,1% m/m) - nadrabiały i rosły w szybkim tempie (+0,4% m/m). Najprostsze (i najsłuszniejsze) wytłumaczenie to rynek pracownika (+ wysoka inflacja, która może przekładać się na oczekiwania płacowe).

Obraz rynku pracy w marcu niezmiennie pozostawał dobry. Nie widać było zawirowań związanych z niepewnością dot. wojny w Ukrainie. Zatrudnienie, podobnie jak w poprzednich miesiącach, jest na dobrej drodze do domknięcia luki powodowanej pandemią. Dane nie były zaskoczeniem dla rynku - nie będą też zaskoczeniem dla Fed. Trudno szukać w nich podstaw do ograniczenia ruchów FOMC. Wręcz przeciwnie, zwolennicy podwyżki stóp o 50pb. na najbliższych posiedzeniach będą mogli śmiało grać kartą silnego rynku pracy.