Dobre, bardzo dobre dane. RPP zobaczy tu tylko i wyłącznie argumenty za dalszym zacieśnieniem. Nie sądzimy jednak, że zobaczymy kolejną setkę. Raczej obstawilibyśmy powrót do kroków 50pb. RPP do tej pory już sporo zrobiła i nie wygląda na to, że mamy do czynienia z szybką dezaktualizacją projekcji inflacyjnej (brak dramatycznej niezgodności punktów startowych). Sam fakt, że wszystko wygląda w gospodarce dobrze, idealnie przecież współgra z retoryką prezesa Glapińskiego. To nie jest dla RPP zaskoczenie.

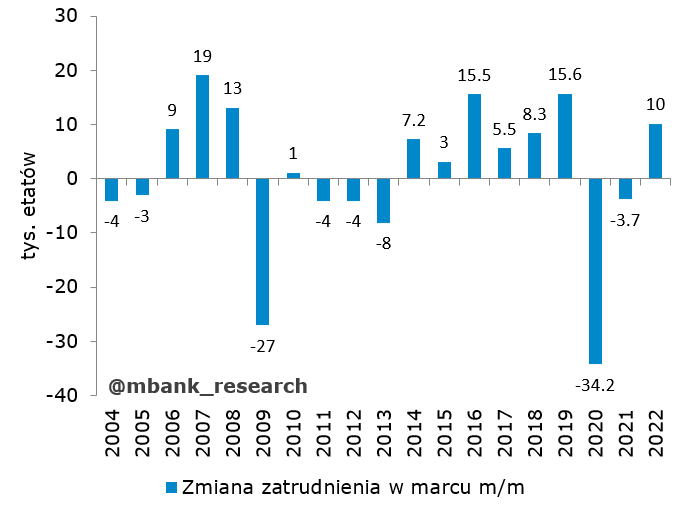

Przeciętne zatrudnienie wzrosło o 2,4% r/r. W ujęciu miesięcznym przybyło 10 tys. etatów. To wynik przeciętnie dobry jak na marzec. Komunikat GUS stawia sprawę jasno: "Zwiększenie przeciętnego zatrudnienia w marcu 2022 r. było wynikiem m.in. przyjęć w jednostkach, w tym także zatrudniania pracowników sezonowych oraz powrotu osób z urlopów bezpłatnych". Obstawialiśmy, że w związku z szeroko omawianymi wyjazdami mężczyzn (aby wziąć udział w wojnie) zaobserwujemy tąpniecie zatrudnienia (prognozowaliśmy 1,9% r/r). Nic takiego się nie wydarzyło. Jest tu kilka interpretacji: być może w marcu wyjeżdżający z kraju wykorzystywali jeszcze urlopy płatne, być może odpływ dotyczył głównie jednostek mniejszych (ale nie widać tego w danych ZUS), które nie zmieściły się w statystyce firm 10+, być może osoby te nie miały umów o pracę (lecz były objęte umową zlecenia, o dzieło, JDG), być może te osoby już wróciły, być może nikt dobrze tych osób nie policzył i przekaz medialno-anegdotyczny jest nieprawdziwy. Jeśli w kwietniowych danych nic się nie wydarzy uznamy, że to wątek nieistotny lub też, że uchodźcy szybko zatkali tę dziurę (mało prawdopodobne, ale nasza wyobraźnia była testowana w ostatnich dwóch latach wiele razy). W każdym przypadku będzie to dobra wiadomość, choć wskaźniki koniunktury sugerują, że popyt na pracę powoli maleje i powinien maleć w kolejnych miesiącach szybciej z uwagi na ochłodzenie koniunktury. To powinno pomagać w przywracaniu równowagi popyt-podaż na rynku pracy. Reszta zależy od szybkości wchłaniania uchodźców oraz wskaźników aktywności zawodowej - to może być czarny koń, zwłaszcza że podwyżki wynagrodzeń (oraz inflacja) sprawiły, że część osób może poczuć większą potrzebę, aby na rynek pracy powrócić.

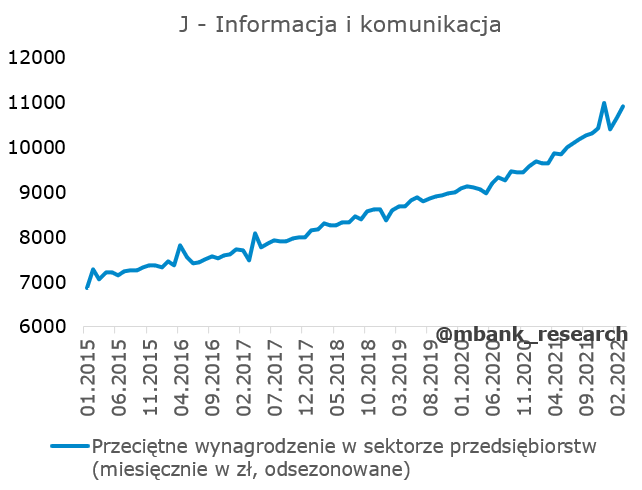

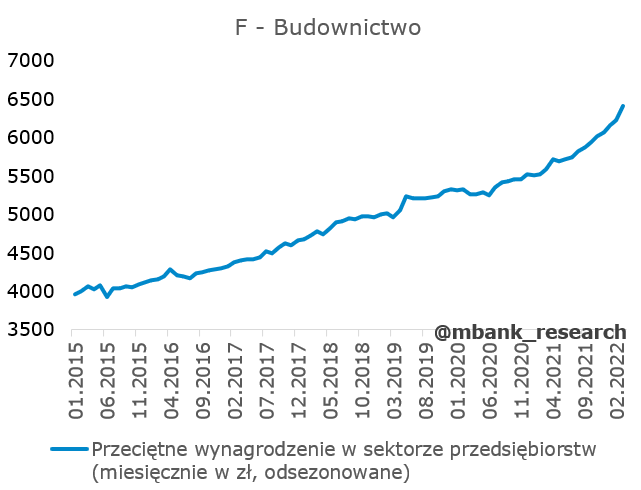

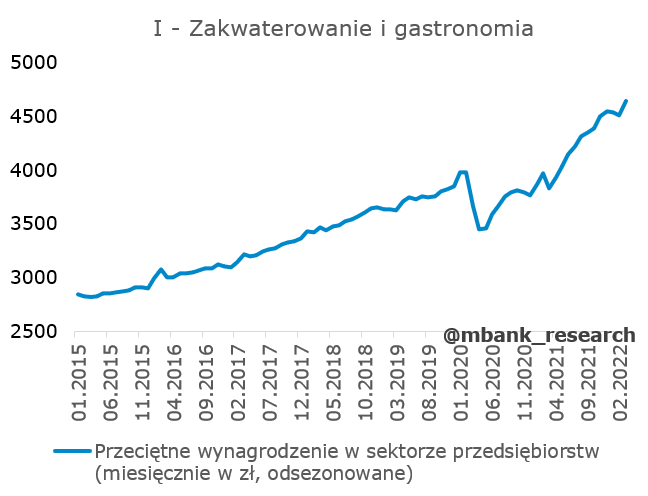

Przeciętne wynagrodzenie wzrosło o 12,4%. To silny wzrost, który przekroczył oczekiwania nasze i rynku. Oddajmy głos GUS: "wzrost wynagrodzeń spowodowany był m.in. wypłatami premii uznaniowych, jubileuszowych, świątecznych i kwartalnych, nagród rocznych, podwyższeniem wynagrodzeń, w tym także związanych z pakietem mobilności, jak również rozliczenia wynagrodzeń za pracę w godzinach nadliczbowych i wypłaty odpraw emerytalnych". Ten ostatni element jest nowy względem tego, co obserwowaliśmy miesiąc wcześniej. Sama liczba wciąż jednak robi wrażenie. Warto jednak mieć na uwadze, że samo przetwórstwo przemysłowe rośnie w tempie 10,2% (i przyspieszenie jest znikome na przestrzeni ostatnich miesięcy). Dopisało za to nagle górnictwo (+30,4%), budownictwo (+15,7%), zakwaterowanie i gastronomia (+21,3% - tu być może widoczny jest efekt otwarcia "na dobre" post covid), informacja i komunikacja (+14,4%). Sam transport również pędzi, choć tu widać pewnie b. dużo zmian regulacyjnych i przejście na model wynagrodzeń, o którym wspomina zresztą GUS. Patrząc na ujęcie odsezonowane widać głównie skoki poziomów płac (prócz budownictwa, gdzie płace poruszają się wykładniczo). Choć dynamika płac umocniła się, 12,7% nie stanowi zapewne nowych, stałych dynamik wynagrodzeń. Nadal obstawialibyśmy okolice 10-11%. Prosta ekstrapolacja szeregu czasowego (ARIMA) sugeruje, że dynamika płac powoli osiąga apogeum i za rok od dziś będzie zbliżona do 10%. Wynik uzyskany w ten sam sposób, ale "składany" po sekcjach sugeruje coś bliższego 6-7% i to wydaje nam się nawet bardziej prawdopodobne. Widzimy uzasadnienie makro do tego scenariusza przy gospodarce rosnącej w okolicach 2%. Widzimy też uzasadnienie do stwierdzenia, że obecnie obserwujemy apogeum dostosowań płacowych, bo bodźców do zmiany miejsca pracy i podwyżek płac było najwięcej od lat. Od tego momentu będzie coraz bardziej pod górkę.

Płace realne rosną nadal słabo. Nieco lepiej jest z funduszem płac. Trudno jednak wyrokować, że w połączeniu ze słabym optymizmem konsumentów wykluje się z tego coś więcej (po wyłączeniu uchodźców) niż niski wzrost konsumpcji.

Produkcja przemysłowa wzrosła o 17,3% rozkładając nasze i rynkowe oczekiwania na łopatki. Wykres odsezonowany wygląda tak samo dziwnie jak do tej pory. Bez założeń dot. szybkiego dokańczania produkcji "prawie-gotowej" nie jesteśmy w stanie zrozumieć jak możliwe jest zwiększenie produkcji sprzedanej w takiej skali i tempie bez wyraźnej reakcji wynagrodzeń (czyli bez wydłużenia fizycznego czasu produkcji w postaci nadgodzin).

Warto też zaznaczyć, że produkcję podbija produkcja energii. Przy wzroście rzędu 70% rocznie podbicie jest bliskie 7pp. Można też podejść do tego od innej strony: polska sieć generuje obecnie niemal 2x więcej energii elektrycznej, gazu, ciepła i pary wodnej niż rok wcześniej. Prawdopodobne? Raczej nie. Samo przetwórstwo przemysłowe wzrosło o 12,4% r/r i to już lepiej pasuje do obrazu koniunkturalnego, bo widać spowalnianie (na wykresie warto też zwrócić uwagę jak bardzo rozjeżdża się ostatnio sama produkcja z przetwórstwem).

Jak już wspominaliśmy, proces "wykańczania" prawie gotowych wyrobów pozostaje naszą główną osią tłumaczenia takich wzrostów produkcji. Sęk jednak w tym, że to się już tak bardzo rozciąga w czasie, że coraz trudniej uwierzyć, że aż tak dużo produkcji czekało na wykończenie i wyjazd z taśmy produkcyjnej. Jeśli jednak ten motyw jest prawdziwy, to ponowne zapchanie łańcuchów dostaw (patrz port w Szanghaju) powinno obciąć nagle obciąć strumień produkcji. Teraz czekamy właśnie na to. Odcięcie tak czy inaczej powinno nastąpić (prędzej, czy później), bo proces wykańczania (a więc tego dodatkowego przyspieszenia) nie może trwać w nieskończoność. Tymczasem dane sugerują, że prognoza PKB na I kwartał zyskuje ryzyko w górę (dotychczas 7,1%). Prognoza 4,1% w całym roku wydaje się w tym momencie jeszcze bardziej bezpieczna. Wciąż myślimy, że spadek PKB będzie następował monotonicznie, ale z wyższego pułapu.

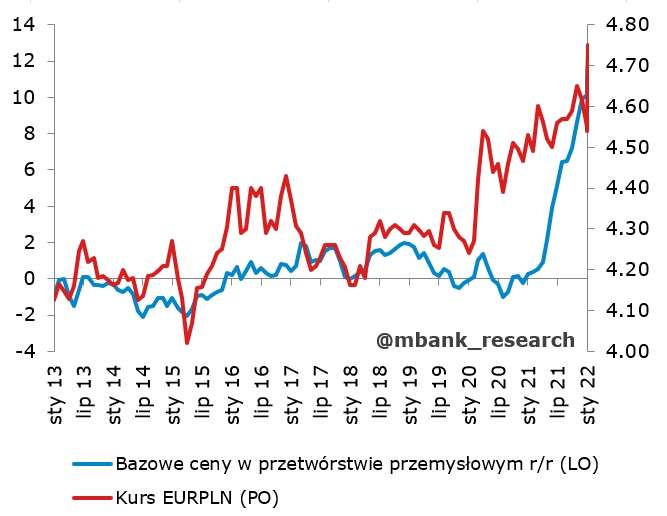

Ceny producentów wzrosły o 20% w ujęciu rocznym. Myśleliśmy, że będzie to wariant skrajny, a jednak zrealizował się jako bazowy. W pierwszej kolejności należy zwrócić uwagę na to, że silnie podrożały ceny bazowe w przetwórstwie przemysłowym (+2,3% m/m), co wywindowało ich dynamikę roczną w kierunku 12,3% r/r.

Biorąc pod uwagę skalę szoku cenowego na rynkach surowców oraz skalę osłabienia złotego trudno wręcz uwierzyć, że modele trafiły ten ruch w punkt. Co więcej, przechowujemy kilka wariantów szacunków parametrów modeli cen bazowych (2009, 2013, 2019) - w każdym wariancie mamy 5 modeli - i wszystkie wskazały na przedział 2-2,5% z medianą (a także średnią) na poziomie 2,3%. Być może dla wielu czytelników będzie to aspekt techniczny, jednak jest to aspekt ważny. To oznacza, że siła zależności między zmiennymi makro, które determinują proces cenowy po stronie producentów z biegiem lat pozostała taka sama! Na wspomniany ruch cen bazowych należy nałożyć jeszcze ruch po stronie cen koksu i produktów rafinacji ropy naftowej (+29,7% m/m), wzrost cen w górnictwie (+6% m/m) oraz wzrost cen energii (9% m/m - huśtawka w tej kategorii jest zadziwiająca i nie mamy pojęcia skąd wzięło się to 9% w tym miesiącu) i nastąpi lądowanie na poziomie 20% r/r. To właśnie tych dodatkowych elementów nie doszacowaliśmy.

W kolejnych miesiącach coraz większe znaczenie będzie miała baza statystyczna. Średnio do pobicia pozostaje 1,3% na całym wskaźniku PPI oraz +0,9% na cenach bazowych. Jeśli dynamika cen przekroczy te wartości to średnio rzecz ujmując ceny producentów w ujęciu rocznym będą przyspieszać. Jeśli nie przekroczy - będą zwalniać. Skoro już ustaliliśmy, że mechanika procesów cenowych pozostaje taka sama jak od lat, spadki/stabilizacja cen egzogenicznych oraz umocnienie kursu złotego powinno zbijać dynamiki PPI w kierunku 1% i niżej. Niższym cenom producentów powinny również sprzyjać obniżające się ceny frachtu. Pozostajemy więc optymistami. Szczyt cen producentów w ujęciu rocznym coraz bliżej!