Silne spowolnienie czai się na horyzoncie i każdej danej moża zaserwować łychę dziegciu. Nie inaczej jest w przypadku sprzedaży i budowlanki. W dużej mierze stanowią lusterko wsteczne. Tym niemniej wyniki I kwartału będą świetne (podbijają je dodatkowo rewizje GUS dot. PKB). Szacujemy, że gospodarka urosła w I kwartale o 8,3% r/r.

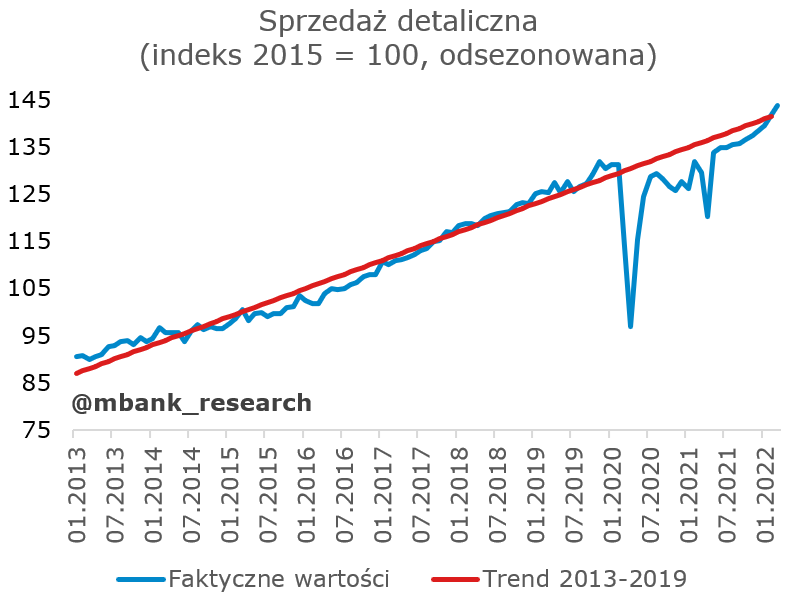

Sprzedaż detaliczna była bliska naszym prognozom. Podniosła się o 9,6% w cenach stałych (+22% nominalnie). Nożyce między sprzedażą nominalną i realną rozwarły się do 12,4pp. W tych okolicach też należy poszukiwać deflatora sprzedaży detalicznej. Tymczasem sprzedaż w ujęciu realnym przekroczyła trend przed-pandemiczny. Bardzo wysokich wzrostów nie ma, ale miarowo poruszamy się do przodu.

Rzut oka na kategorie sugeruje postęp wszędzie prócz sprzedaży paliw. Choć w tym ostatnim przypadku spore znaczenie mogły mieć tankowania "na zapas" w końcu lutego, uważamy jednocześnie że realny popyt na paliwa ma wszelkie podstawy do spadku z uwagi na wyższe ceny. Warto zwrócić uwagę na kategorię "pozostałe". Ona idzie w dużej mierze w parze z wykańczaniem mieszkań/działek rekreacyjnych. Gdy aktywność w tych segmentach wyhamuje - a to scenariusz na ten rok - zaobserwujemy też spore spadki w kategorii "pozostałe". Ruszyło się też w sprzedaży samochodów i części. Wolumen sprzedaży nadal jednak solidnie odbiega od poziomów przedpandemicznych.

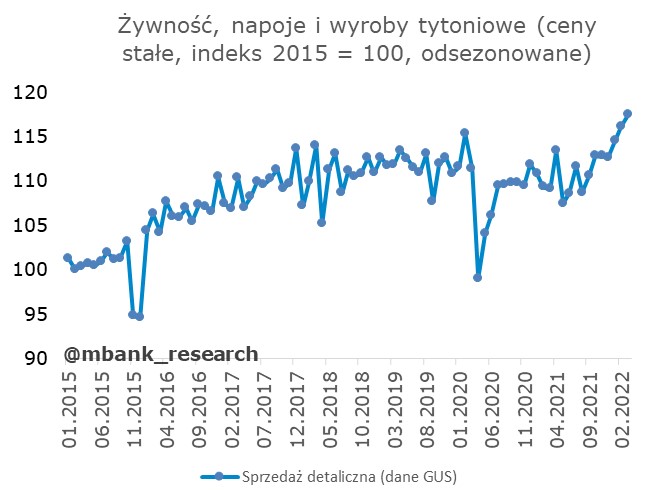

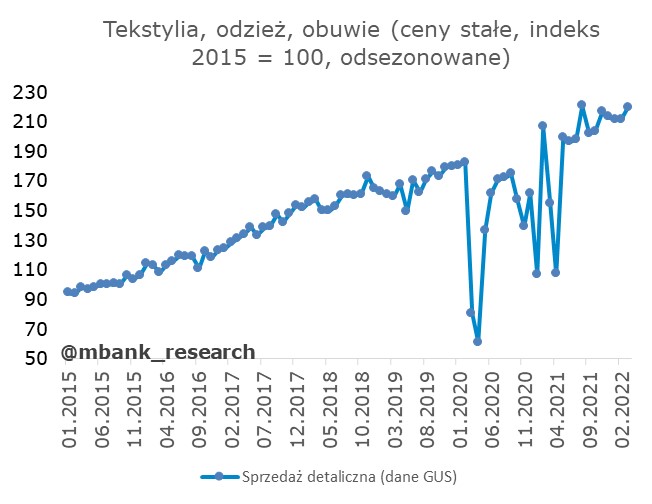

Pamiętajmy jednak - patrząc na te dane - że część szeregów jest co najmniej częściowo zaburzona przez konsumpcję uchodźców z Ukrainy. Ich koszyk zakupowy jest zapewne stosunkowo prosty: żywność, farmaceutyki, ubrania. Te dwie ostatnie kategorie zaliczyły w marcu znacząco wyższy wzrost (jako dane odsezonowane) względem tego, co obserwowaliśmy w ostatnich miesiącach. Rozpędzenie sprzedaży żywności opada. Tu możemy mieć do czynienia z nakładaniem się dwóch efektów: dodatkowej konsumpcji uchodźców i uszczuplonej konsumpcji Polaków. Już teraz zobaczyliśmy ten dodatek i strumień z tego tytułu nie będzie większy. Wspomniane uszczuplenie będzie natomiast z miesiąca na miesiąc przybierało na sile. Czekamy na gorsze dane w kolejnych miesiącach.

Produkcja budowlano-montażowa po raz trzeci w tym roku wyrwała z butów konsensus rynkowy. Wzrost o 27,6% r/r kontynuuje przyspieszenie zapoczątkowane w grudniu. Nie jest to efekt bazowy, o czym świadczy wyraźna zmiana rozpędzenia w danych odsezonowanych.

Najsilniejsze wzrosty m/m (w ujęciu odsezonowanym) odnotowano w kategorii budowy obiektów inżynierii lądowej i wodnej i to ją można uznać za główną "odpowiedzialną" zaskoczenia w marcowych danych. Warto zauważyć jednak, że wzrosty widoczne były również w pozostałych kategoriach.

Produkcja budowlano-montażowa boryka się obecnie (i będzie w dalszym ciągu w bliskiej przyszłości) z wieloma problemami. Ze względu jednak na charakterystykę tej kategorii (czas trwania projektu inwestycyjnego) w danych będziemy widzieć to z opóźnieniem. Wśród wspomnianych problemów można wspomnieć choćby ceny materiałów budowlanych (problemem jest zarówno poziom jak i jego spore zmiany na przestrzeni ostatnich miesięcy, które utrudniają np. kontraktowanie), czy braki pracowników (udział pracowników z Ukrainy). Do końca roku będziemy widzieli coraz więcej efektów podwyżek stóp procentowych.