Warto nacieszyć się taką dynamiką PKB, bo naszym zdaniem długo takiej nie zobaczymy. W kolejnych kwartałach widzieć już będziemy coraz niższą dynamikę PKB, choć wzrost za cały rok wciąż będzie naprawdę przyzwoity (czujemy się komfortowo z naszą prognozą 4,8% r/r). Kolejny rok już tak optymistyczny nie będzie.

Wzrost odsezonowanego PKB o 2,4% kw/kw oznacza, że PKB wrócił do trendu sprzed pandemii (choć wiele zależy tu od tego jak wspomniany trend się określi, można spojrzeć w wątek kolegów ekonomistów). Sam kwartalny wzrost też jest czymś na co warto zwrócić uwagę - ostatnie kwartały przyniosły zestaw naprawdę solidnego wzrostu w tym ujęciu (patrząc na ostatnie 20 lat, okresy z dynamikami regularnie powyżej 2% zdarzały się rzadko, wykres 2).

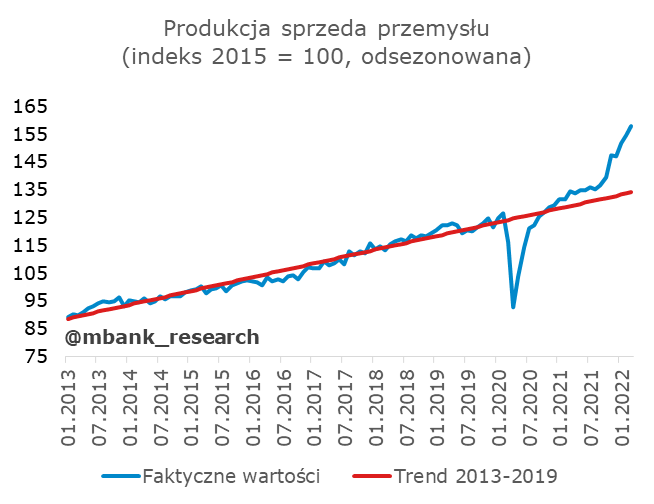

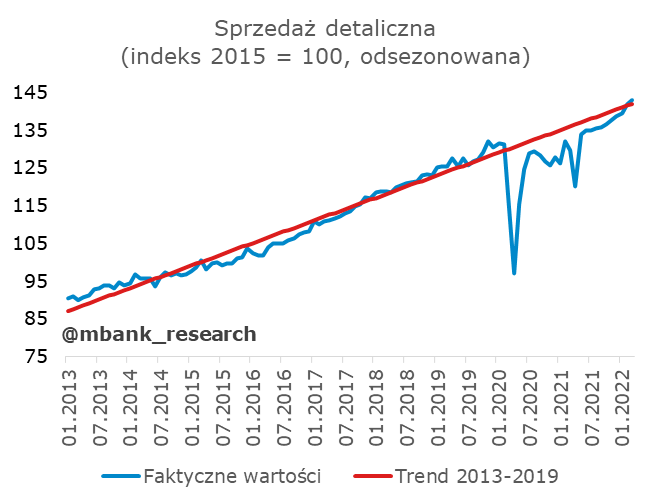

Spodziewaliśmy się solidnego wzrostu PKB w I kwartale (8,3% r/r, czyli powyżej konsensusowego 8,1% r/r), ale szybki szacunek GUS przebił również naszą optymistyczną prognozę. Powodów dobrego wyniku nie trzeba daleko szukać. Miesięczne dane z produkcji sprzedanej przemysłu (w zdecydowanie największym stopniu), produkcji budowlano-montażowej (trochę mniej) i sprzedaży detalicznej (najmniej, ale wciąż) sugerowały wysoki odczyt. Wystarczy spojrzeć na wykresy poniżej:

Nie znamy szczegółów PKB w I kw. (te poznamy z końcem maja). Na razie skazani jesteśmy więc na nasze prognozy. W naszej ocenie był to kwartał z kolejną znaczącą kontrybucją ze strony zapasów (ok. 3pp - część wyskoku produkcji sprzedanej przemysłu to właśnie najprawdopodobniej zapasy). Z kwartału na kwartał będzie ona jednak coraz mniejsza (według badań koniunktury jesteśmy na górce), a z końcem roku zacznie już kontrybuować ujemnie (nie dość, że firmy przestaną budować zapasy, to jeszcze dojdzie baza z roku poprzedniego). Największy wkład we wzrost PKB miała jednak konsumpcja (szacujemy 5,5-6pp). Nie była to wyłącznie konsumpcja rezydentów, ale również uchodźców (lub dla uchodźców). Z upływem czasu ten czynnik będzie coraz mniej istotny (migracje powrotne). Do tego w I kw. mógł dochodzić efekt otwarcia usług "na dobre" (resztki restrykcji covidowych zostały zniesione, coraz mocniej ulatnia się też strach konsumentów). W najbliższym czasie w kwestii konsumpcji ważniejszy będzie jednak inny aspekt - siła nabywcza gospodarstw domowych. Szczyt inflacji jeszcze przed nami, a nawet po szczycie ta będzie utrzymywać się na wysokim poziomie. Wprost przełoży się to na realne zakupy (a do tego należy jeszcze dołożyć efekt nastrojów konsumentów). Stąd w kolejnych kwartałach również powinniśmy ujrzeć coraz mniejszy wkład konsumpcji we wzrost. Ze strony inwestycji, kontrybucja do wzrostu PKB pozostawała (w naszej ocenie) w okolicach 1,5-2 pp. Tu warto jednak zwrócić uwagę na fakt, że inwestycje w ostatnim czasie "lubiły skakać" (patrz I kw. zeszłego roku), może to przynieść zaskoczenia, ale całościowo ścieżka pozostanie bez zmian. Inwestycjom w najbliższych okresach ciążyć będzie wysoka niepewność i wzrost stóp procentowych. Wyskok w produkcji budowlano-montażowej również jest naszym zdaniem nie do utrzymania na dłuższą metę. Ujemnie do wzrostu w I kw. kontrybuował eksport netto. I tu w kolejnych kwartałach kontrybucja ta powinna się odwracać (niejako negatyw zapasów). Łącznie przekłada się to na taką ścieżkę PKB:

Do tej pory różniliśmy się od rynku z prognozami in plus. Nie poszliśmy w stronę silnych rewizji po wybuchu wojny (trzymaliśmy 4%), szybko zrewidowaliśmy w górę (4,8%). Obecnie czujemy się z tą prognozą nadal komfortowo i widzimy dryf konsensusu prognoz w tę stronę. Pojawiają się już nawet prognozy z przedziału 5-6% na ten rok (a nawet wyższe). Nie epatowalibyśmy nadmiernie optymizmem. Będą kwartały ujemnego wzrostu (% kw/kw) w tym roku, ale wciąż uważamy, że nie będzie to gwałtowne hamowanie. Co prawda wkraczamy w terytorium coraz silniej negatywnego oddziaływania polityki pieniężnej na wzrost, to działania rządu po stronie polityki fiskalnej (korekta PŁ, kolejne emerytury, tarcza antyinflacyjna) oraz kredytowej (wakacje kredytowe) mechanizm ten osłabiają. Jednocześnie obniżanie popytu poprzez efekt cenowy nie będzie gwałtowne. Widzimy miarowe hamowanie, ale i miarowe przyspieszanie (nie widzimy powodu, aby w 2023 roku odbicie było dynamiczne - to nie restart po pandemii). Stąd też nasze prognozy na 2023 rok plasują się obecnie nisko, zdecydowanie poniżej konsensusu (+0,7% r/r). Gospodarka będzie wyglądała zdecydowanie najgorzej na przełomie roku.