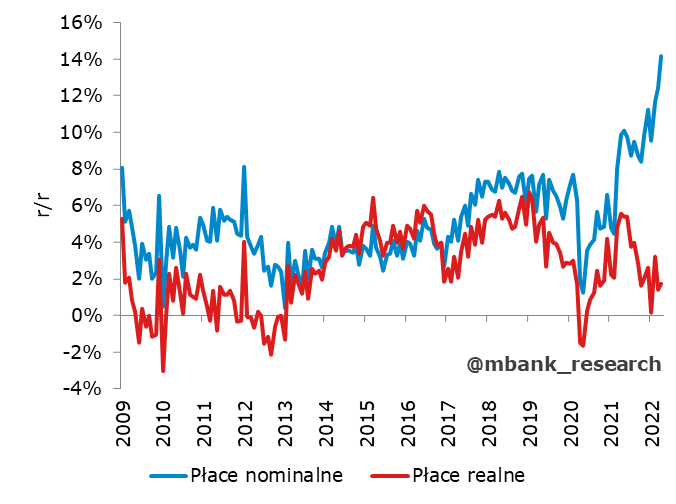

Największym zaskoczeniem piątkowego zestawu danych były wzrosty przeciętnego wynagrodzenia - te nie chcą się zatrzymać. Tak jak oczekiwaliśmy, nieco niżej niż w poprzednich miesiącach ukształtowała się roczna dynamika produkcji przemysłowej, ale tu też na razie nie widać szybkiego powrotu do trendu. Silna gospodarka i silny rynek pracy będą dla RPP argumentem do kolejnych podwyżek stóp. Czekamy na kontynuację zacieśnienia w krokach po 50-75pb

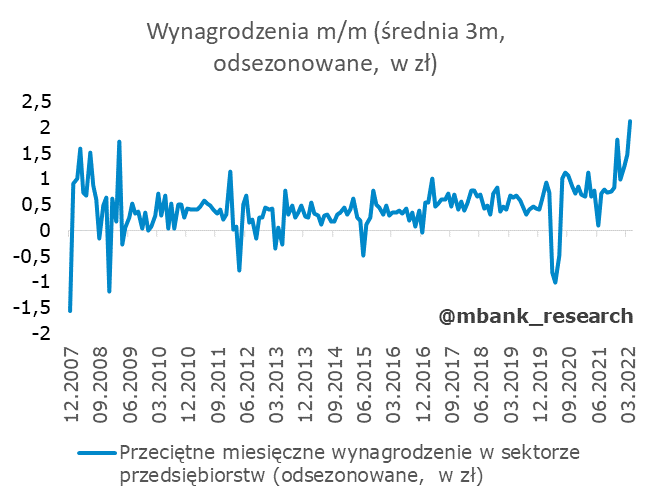

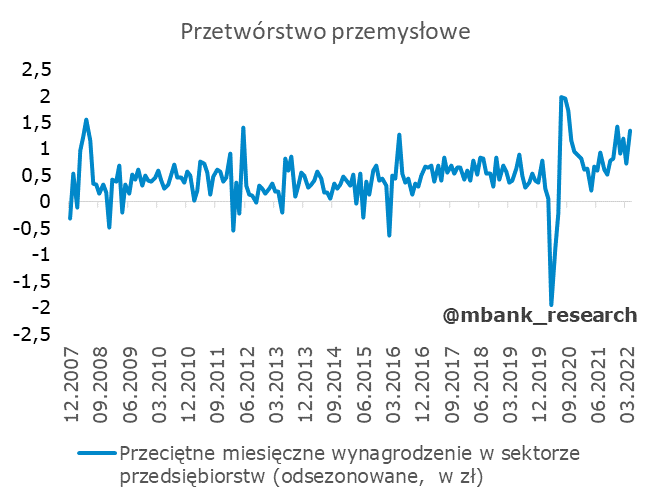

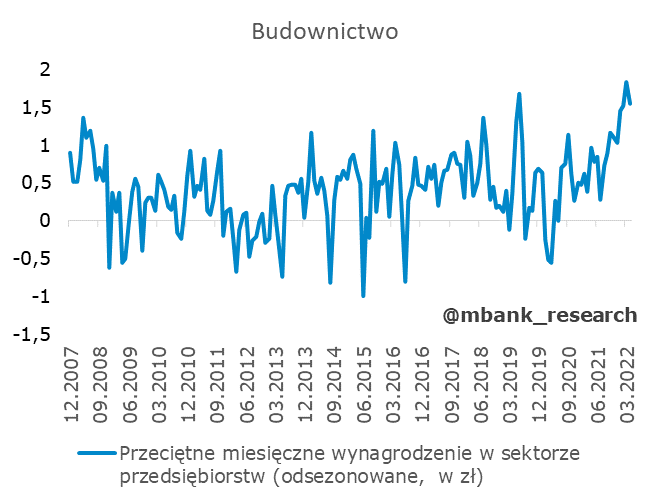

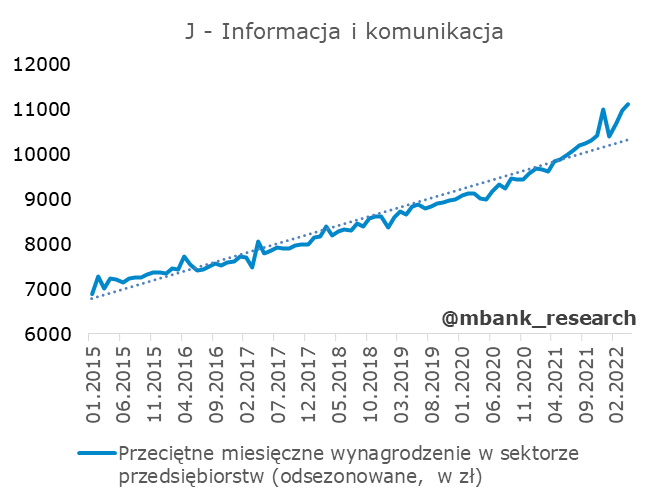

Płace wzrosły o 14,1% r/r (przebijając nasze i rynkowe prognozy). Nie ma co ukrywać, przeciętne wynagrodzenie się rozpędza. Nie jest to zasługa jednej czy dwóch sekcji - rozpędzenie rozlewa się po wielu branżach. Najmocniej widoczne jest ono w budownictwie (choć tu zaczęło już powoli zawracać) i transporcie (to inna historia, piszemy o niej poniżej). Zawracania nie widać natomiast w przypadku przetwórstwa przemysłowego. Wygasanie przyspieszenia płac silnie widoczne jest natomiast w przypadku zakwaterowania i gastronomii (tu mógł pomóc napływ pracowników z Ukrainy).

Wprost przekłada się to na odchylenie poziomów płac od implikowanych przez trend. Zważywszy na sztywność płac w dół (trudno spodziewać się wielu miesięcy z ujemnymi odsezonowanymi dynamikami) i brak widocznych sygnałów nagłego wygaszania presji płacowej można zakładać, że odchylenie (na poziomach) pozostanie już z nami na dłużej - pytanie na dziś to pytanie o nachylenie nowej linii trendu. Czy wróci ona do poprzednich wartości (czyli trend będzie równoległy do poprzedniego, mniej więcej jak zaczyna to wyglądać na wykresie dla płac w zakwaterowaniu i gastronomii) czy będzie bardziej stroma (jak sugerują ostatnie dane dla całości gospodarki, przykład znaczącego wystromienia widać np. w budownictwie).

Trochę miejsca musimy poświęcić też wyskokowi przeciętnego zatrudnienia w transporcie. Tu dość łatwo znaleźć "winnego". Jest nim tzw. pakiet mobilności, o którym wprost GUS pisze w komentarzu do kwietniowych danych. Wspominaliśmy już o nim też w poprzednich miesiącach (w skrócie przekłada się to na wzrost pensji w postaci m.in. delegacji). Z tego powodu wyskok w transporcie traktujemy jako częściowo jednorazowy (w ujęciu m/m). Częściowo, bo część ze wzrostów płac można próbować też wiązać z brakami pracowników (odpływ pracowników z Ukrainy, patrz sekcja dot. zatrudnienia). Zdecydowanie większą wagę przykładamy jednak do zmian dot. pakietu mobilności.

Reasumując, wbrew naszym wcześniejszym oczekiwaniom, płace nie zwalniają. W większości przypadków skończyły się nam nowe argumenty oparte na czynnikach jednorazowych (czynniki ewentualnie jednorazowe omówiliśmy powyżej). Góra do Mahometa nie przyszła. Mahomet musi przyjść do góry. Gospodarka ostatecznie się otworzyła przy wysokich wzrostach produktywności i wysokiej aktywności ekonomicznej (tu warto odnotować też pewien nominalizm - plany sprzedażowe zwykle konstruowane były nominalnie, co z kolei pozwala na wypłatę solidnych premii, co z kolei podbija dynamikę płac). Być może na razie obserwujemy wciąż echa wcześniejszej presji płacowej (czyli wchodzenie w życie już wynegocjowanych podwyżek), ale należy jednak zakładać, że dostosowanie płac nominalnych w górę potrwa dłużej. Kluczem do spowolnienia dynamiki płac jest naszym zdaniem wyhamowanie sfery realnej. Proces ten nie będzie jednak gwałtowny, a raczej powolny. Z tego względu miejsca na dostosowania cen względnych jest jeszcze sporo. Innymi słowy każde wzrosty cen żywności, paliw i energii mogą w dalszym ciągu mocno wpływać na inflację bazową. Jeszcze nie osiągnęliśmy etapu, w którym szoki prawdziwie podażowe banki centralnego mogą traktować książkowo i na nie nie reagować. Zbliżamy się, ale to jeszcze nie jest ten moment.

Zatrudnienie. W porównaniu do przeciętnego wynagrodzenia tu nie wydarzyło się "wiele ciekawego". Nie zmienia to faktu, że to kolejny aspekt rynku pracy, który trzyma się mocno - wzrost zatrudnienia o 2,8% r/r był wyższy niż prognozowaliśmy (2,7% r/r). W ujęciu m/m przyrost zatrudnienia o 11 tys. osób jest jednak w okolicach średniej dla marców.

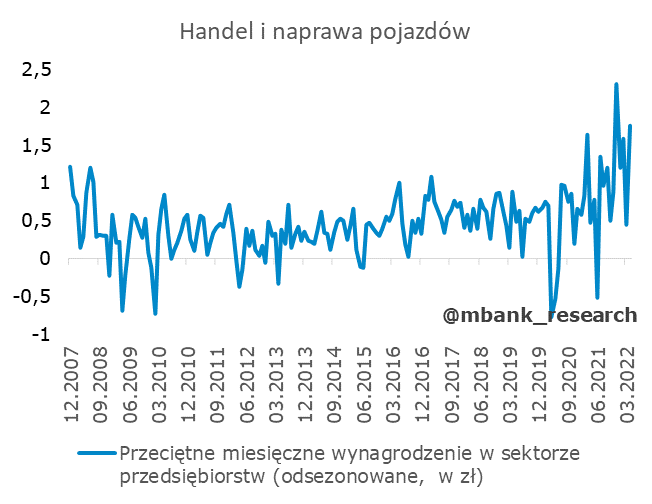

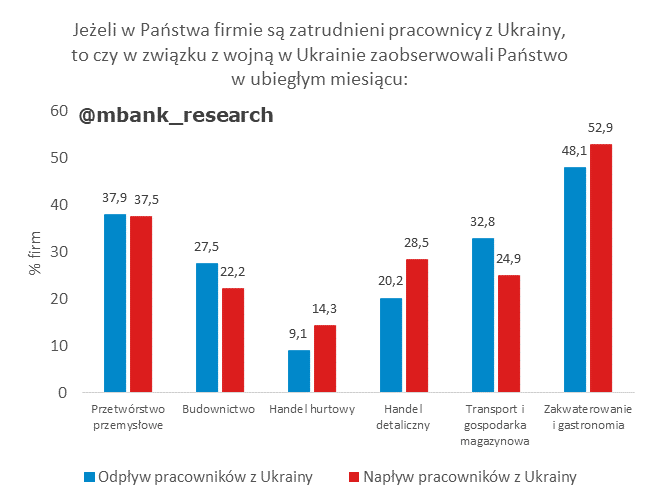

W danych zagregowanych nie widać większego wpływu odpływu i napływu pracowników z Ukrainy. Nie musi to oznaczać, że ich nie było - jak wskazują odpowiedzi z ankiety koniunktury GUS, mogły się one bilansować (choć jak widać na drugim wykresie, w większości sektorów dominuje odpowiedź "nie dotyczy", czyli niezauważany był odpływ/napływ pracowników z Ukrainy). Z naszego punktu widzenia najważniejsze będą te sektory w których o zbilansowanie się będzie najtrudniej. Deficyt pracowników (budownictwo, transport) może skutkować wzrostem presji płacowej, nadwyżka (handel, zakwaterowanie i gastronomia) to potencjalnie niższa presja płacowa.

Nie widać na razie słabnięcia popytu na pracę, a dokładniej mówiąc - jest one deklaratywne (wskaźniki koniunktury - dane do kwietnia). Widnieje na horyzoncie, ale nie przekłada się na razie na realne dane.

Produkcja przemysłowa wzrosła mniej niż zakładano, ale blisko naszej prognozy (odczyt 13% r/r, my 12,6% r/r, konsensus 15,6% r/r). Nie zmienia to faktu, że strumień produkcji wciąż pozostaje daleko powyżej trendu z lat ubiegłych. Widać tu jednak silne zróżnicowanie ze względu na kategorie.

Produkcja przemysłowa spowalnia "do" trendu głównie nakładem ogromniej wahliwości produkcji energii. Samo przetwórstwo też zwalnia - przyrosty miesięczne są coraz mniejsze (tylko kwiecień dziwnie się wyłamuje, ale działać tu może wiele czynników: od przypadku do dużego błędu odsezonowania) i na tyle małe, że jednak dynamiki roczne maleją. To jednak bardziej spowolnienie polegające na wypłaszczeniu dotychczasowego, przyspieszonego trendu (kształtowanie się nowego trendu, w dużej mierze równoległego do poprzedniego, ale na wyższych poziomach). Natura normalizacji produkcji: "do trendu" czy "równolegle do trendu" wskaże, czy będziemy mieli recesję, czy po prostu spowolnienie.

Ceny producentów przyspieszyły z 21,9% do 23,3% r/r. W międzyczasie wydarzyła się nam rewizja marca (z 20% do 21,9%). Ceny bazowe w przetwórstwie przemysłowym przyspieszyły do 13,7% (z 12,3%). Pesymiści zobaczą niemal pionową trajektorię cen. Optymiści zwrócą uwagę na fakt, że jednak ceny bazowe rosną wyraźnie wolniej niż cały agregat cen producentów oraz przyspieszają słabiej. Przy tak dużym rozpędzeniu cen poprzeczka w postaci efektów bazowych będzie łatwa do pobicia. Kierunek - przynajmniej na kolejny miesiąc - jest w górę. Podobnie jak w przypadku inflacji. Kluczem jest wyliczenie skali "kary".

Co z tego wszystkiego wynika?

Od początku byliśmy bardzo sceptyczni odnośnie szybkiej recesji w gospodarce polskiej. Obecne dane to potwierdzają. Raczej będziemy mieli do czynienia z powolnym budowaniem spowolnienia (i być może gdzieś tam na końcu drogi wystąpi niewielka, techniczna recesja). Rozkład ryzyk przesuwa się w kierunku jeszcze mocniejszego wzrostu w tym roku i słabszego hamowania (nasze aktualne prognozy - sformułowane przed publikacją ostatnich danych o PKB mówią o wzroście o 4,8% w 2022 roku oraz 0,7% w 2023 roku). Pojawiają się jednak zalążki coraz większych problemów: budownictwo, znaczące spowolnienie kreacji kredytu (przy spadku popytu na kredyt), ciążenie obniżonego popytu zagranicznego, potencjalna przerwa w dostawach gazu. Tylko gaz w zasadzie gwarantuje automatyczną i szybką recesję. Reszta problemów sprzyja raczej gładkiemu przejściu na niższy bieg (niższy i niższy). Utrzymywanie się stałego, realnego wzrostu wynagrodzeń (i realnego wzrostu funduszu płac) nie pozwala na formułowanie odważnych prognoz recesji konsumpcji, przynajmniej nie teraz. Pozostaje nam zaskoczenie inwestycjami (niepewność, problemy z dostępnością dóbr kapitałowych ale również samego kapitału) oraz eksport (tu słaba waluta pomaga, ale globalnego popytu jednak ubywa). RPP zobaczy na razie po prostu silną gospodarkę, silny rynek pracy i silne poczucie konieczności kontynuacji podwyżek stóp. Przy rosnącej inflacji nie ma tu żadnych dylematów odnośnie działania. Czekamy na kontynuację zacieśnienia w krokach po 50-75pb.