Dane są na tyle dobre, że Fed może spokojnie kontynuować zacieśnienie monetarne w tempie szybszym niż 25pb na posiedzenie. Jednocześnie dynamiki płac stabilizują się na tyle, że trudno myśleć o kontynuacji szalonych wzrostów wydatków konsumpcyjnych. Gospodarka stopniowo zaczyna się równoważyć. To prawdopodobnie tworzy sufit dla oczekiwań na docelowy poziom stóp procentowych, ale do pauzy (zatrzymania) podwyżek stóp droga pozostaje daleka.

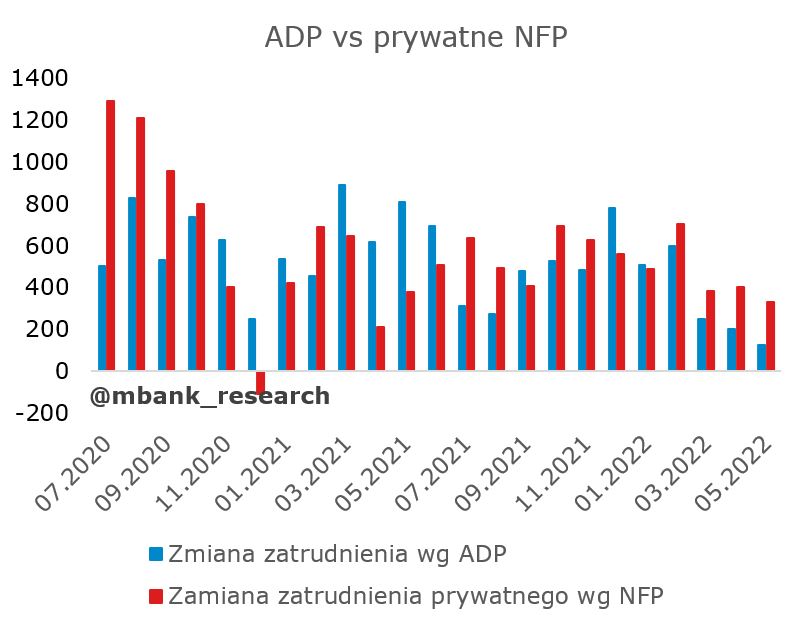

Zacznijmy od tego, że wskazania BLS dotyczące zatrudnienia okazały się dużo bardziej korzystne od tego, co pokazało jeden dzień wcześniej ADP (dla sektora prywatnego). Kierunek jest być może dobry, ale skala nie ta. Przez ostatnią zmienność (i gwałtowną, popandemiczną odbudowę) zapomnieliśmy, że 300-400tys. kreacja nowych miejsc pracy to mniej więcej normalność we wzrostowej fazie cyklu. I tu właśnie jesteśmy. To nie boom, z jakim mieliśmy do tej pory do czynienia, ale też na pewno nie recesja.

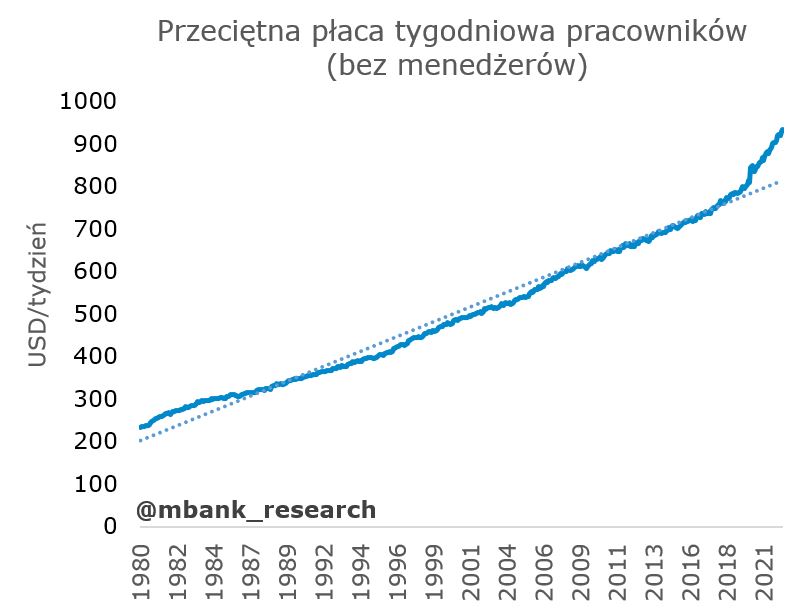

Do stanu zatrudnienia sprzed pandemii brakuje około 800tyś etatów. W przekroju sektorowym 60tys. brakuje w górnictwie, 20tys. w przetwórstwie, 160tys. w usługach prywatnych, 600tys. wśród pracowników rządowych (ta liczba jest jednak zawyżona, bo jeszcze przed pandemią rozpoczęły się przygotowania do spisu powszechnego w 2020 roku - nie jest to jednak zawyżenie potężne, sięga 5-10%). Budownictwo zatrudnia już 40tys. więcej ludzi niż przed pandemią. Zaznaczmy, że długą drogę przebył już amerykański rynek pracy, co zresztą widać na obrazku.

Domknięcie luki w zatrudnieniu nie powoduje, że liczba wakatów maleje (nadal z pewnością mamy do czynienia z niedopasowaniem struktury popytu i podaży pracy). Utrzymuje się ona niemal stale na bardzo wysokim poziomie. Nie tak wyglądało ożywienie na rynku pracy poprzedniej, finansowej recesji (tej sprzed Covida). Tymczasem przeciętne zarobki godzinowe w całej gospodarce rosną szybko, ale oraz coraz wolniej (patrzymy na dynamiki miesięczne). Obecnie w granicach 3,7% SAAR. Nie widać tego aż tak dobitnie wśród pracowników produkcyjnych (tu jest szybciej), ale w obu przypadkach jesteśmy jednak po szczycie. To wzrosty wciąż dużo wyższe niż historycznie i to wciąż coś, co kotwiczyć będzie inflację w usługach. Zaznaczmy, że kotwiczyć na wyższym poziomie (stąd brak dylematów dla Fed w tym momencie). Wygląda jednak na to, że gorzej (wyżej) już nie będzie. Sprawę mogą skomplikować przesunięcia strukturalne (towary ->usługi), bo nie ma pewności, czy ci pracownicy są substytutami (raczej nie są).

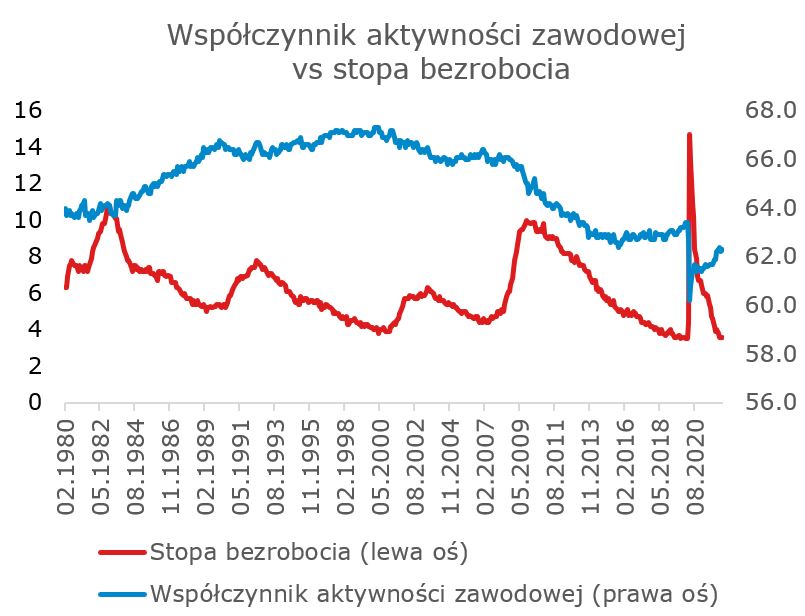

Stopa bezrobocia nie zmieniła się. To nadal 3,6%. Przed pandemiczny poziom stopy bezrobocia współwystępuje z wciąż niższą aktywnością zawodową, choć sytuacja się poprawia. Nic nowego.

Jak ugryźć te dane? Bieżąca dynamika płac długofalowo nie wspiera dotychczasowo wysokiego wzrostu konsumpcji prywatnej. Dotyczy to już bieżących dynamik (płace vs wydatki). Zresztą nie zakładamy, że w sposób natychmiastowy będziemy na płacach obserwowali hamowanie, gdyż napięcia na rynku pracy są znaczące (nawet przy perspektywie obniżenia popytu na pracę). Dynamika całej konsumpcji (towary + usługi) powinna maleć. Rotacja popytu w kierunku usług (ciekawa obserwacja to nagły spadek zatrudnienia w handlu detalicznym - ciekawe czy to szum, czy sygnał) powinna z jednej strony prowadzić do spadku napięć na rynku towarów (zmniejszenie zamówień, zmniejszenie presji w łańcuchu dostaw, równoważenie), z drugiej nie musi być wcale neutralna dla dynamiki płac w całej gospodarce (wspominaliśmy, że pracownicy sektora usług i towarów nie są doskonałymi substytutami). W obecnym momencie Fed nie ma innego wyjścia niż kontynuować cykl. Ustabilizowanie dynamiki płac na poziomie 3-4% nie pozwala w obecnych warunkach myśleć o zakończeniu zacieśnienia (nie ma żadnej pewności utrzymania tempa wzrostu produktywności pracy rzędu 2% rocznie - wtedy udałoby się stabilizować inflację wokół celu). Bez wyraźnych symptomów spowolnienia rynku pracy (a pamiętajmy, że zareaguje na podwyżki stóp ostatni) Fed nie zejdzie z kursu. Tyle tylko, że agresywne zacieśnienie jest już wycenione. Stąd rosnące zainteresowanie inwestorów, kiedy FOMC zwolni tempo podwyżek. Nie jest to jeszcze ten moment.