Dane o sprzedaży detalicznej i budowlanki nie były takim zaskoczeniem jak te z przemysłu i rynku pracy. Nie znaczy to, że nic się nie zadziało. Większość zaskoczeń to jednak naszym zdaniem jednorazowe wypadki - zdania co do tendencji na najbliższe miesiące nie zmieniamy (w dół).

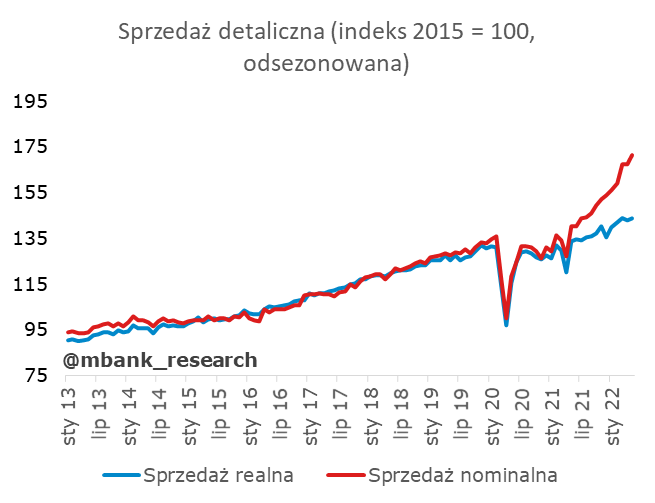

Sprzedaż detaliczna w cenach stałych: 8,2% r/r

Sprzedaż okazała się być nieco słabsza od konsensusu. Pesymista zobaczy tu spory spadek rocznej dynamiki (19% r/r w kwietniu). Ale to głównie efekt bazy z zeszłego roku. Optymista będzie wskazywał na dodatnią dynamikę m/m. A my - patrzymy w szczegóły.

W ujęciu m/m zyskiwały tylko 2 kategorie: sprzedaż żywności i sprzedaż farmaceutyków i kosmetyków (dane odsezonowane). Przypominamy, że analizujemy tu ceny stałe, czyli wzrost sprzedaży nie wynika ze wzrostu cen (te działają w drugą stronę). Intuicyjnym wytłumaczeniem jest tu dodatkowa konsumpcja ze strony uchodźców. Wspomniane kategorie to w dużej mierze produkty pierwszej potrzeby - prędzej dodatkowej konsumpcji Ukraińców można spodziewać się w przypadku żywności, niż np. samochodów (to taka mała złośliwość z naszej strony, ktokolwiek próbował kupić nowe auto, wie o co chodzi). To oczywiście będzie zmieniać im dłużej Ukraińcy będą przebywać w Polsce. Na razie jednak ich popyt (lub popyt realizowany dla nich) odkłada się we wspomnianych 2 kategoriach. Co będzie dalej, zobaczymy. Nie wiemy ilu uchodźców zostanie, ile wyjedzie, jak będą się wtapiać w rynek pracy, czy wreszcie jak będą wyglądały ogólne warunki makro warunkujące popyt (oszczędności) całej populacji konsumentów (tu jest nieustannie minorowo).

Pozostałe kategorie odnotowały spadek m/m. Najsilniej widoczny był on w sprzedaży paliw. Tu główną rolę odgrywają ceny, zarówno poprzez wpływ "tankuję zawsze za określoną kwotę i leję mniej" (kiedyś to sprawdzaliśmy - to nie jest anegdota), jak i świadomego obniżenia popytu również u tych kierowców, którzy nie stosują takiego mechanizmu ograniczającego przejechane kilometry autem. Warto zwrócić uwagę, że realna sprzedaż paliw jest na poziomach roku 2017/2018. Ostatnie tąpnięcie było spore.

Historia w pozostałych kategoriach zdaje się być podobna. Po wzrostach z początku roku, teraz indeksy zaczynają zawracać. Po pierwsze konsumenci wyposażyli się już w dobra, których potrzebowali po okresie pandemii (np. ubrania), po drugie coraz bardziej widoczny powinien być wpływ coraz mniejszej realnej siły nabywczej gospodarstw domowych (to tylko spekulacje, nie mamy na to na razie formalnego potwierdzenia). Ten efekt będzie naszym zdaniem odgrywał coraz większą rolę i przyczyni się do spowolnienia konsumpcji. Nie spodziewamy się jednak jakiegoś gwałtownego tąpnięcia - wciąż dobra sytuacja na rynku pracy powoduje, że to nie od strony konsumpcji widoczny będzie początek spowolnienia.

Dawno nie przypominaliśmy różnicy między sprzedażą nominalną a realną, a warto. Gdyby napisać historię na nowo bez gwałtownego wzrostu inflacji choćby nośników energii, szukalibyśmy zapewne sprzedaży realnej wyżej, gdzieś między czerwoną a niebieską linią.

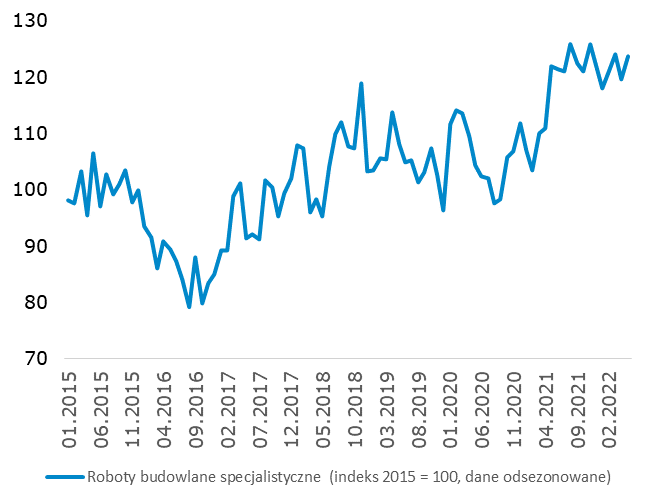

Produkcja budowlano-montażowa: 13% r/r

Wynik produkcji budowlano-montażowej był natomiast pozytywną niespodzianką. Konsensus oczekiwał okolic 8% r/r. Rozbieżnościami z oczekiwaniami nie ma jednak co się przejmować - wystarczy popatrzeć na wykres zmian miesięcznych - zbiór tych danych lub raportowanie musi być bardzo specyficzne. Nie ulega wątpliwości, że łatwo tu o zaskoczenia. Odsezonowany indeks budowlanki polubił ostatni kształt zygzaka i naszym zdaniem, tym zygzakowatym ruchem będzie podążał w dół. W tym kontekście dzisiejsze zaskoczenie nie powinno budzić większych emocji (to cecha zygzaka).

Nie ma co ukrywać, szczegóły tu dużo nie mówią. W porównaniu do poprzedniego miesiąca wzrosła każda z 3 podkategorii. Wciąż relatywnie najlepiej radzi sobie budowa budynków (to kategoria, która odpowiadała za widoczny wzrost indeksu w początku roku). Każda charakteryzuje się zygzakiem.

Skąd więc nasze przekonanie o nadchodzącym hamowaniu produkcji budowlano-montażowej? Po pierwsze sugerują to inne twarde dane, które poznaliśmy dzisiaj tzn. te o liczbie mieszkań, których budowę rozpoczęto. Tu spadek od wielu miesięcy jest wyraźny.

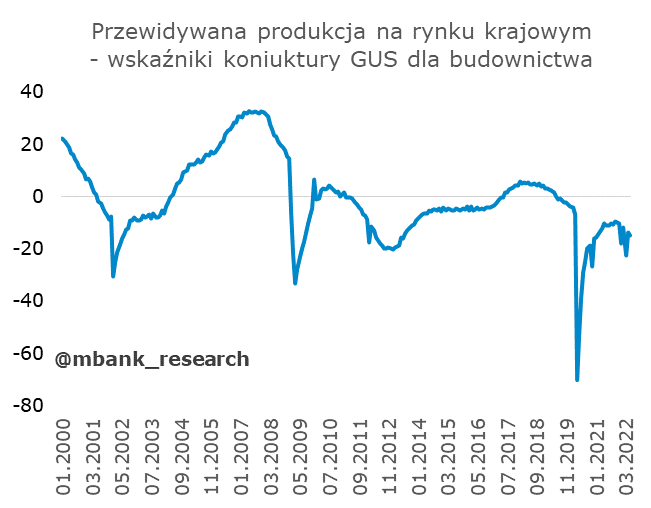

Po drugie zakładane spadki produkcji widoczne są też przez same ankietowane firmy budowlane w badaniach koniunktury GUS.

Po trzecie coraz silniej zaczyna być widoczne luzowanie presji płacowej w branży (budownictwo było jednym z tych obszarów, gdzie płace w maju spadły). Zaczynają też obniżać się ceny materiałów budowlanych, które na wiosnę poleciały w górę. Traktujemy to jako oznakę słabnącego popytu.

I w końcu po czwarte, produkcja budowlano-montażowa powinna silnie reagować na wzrost stóp procentowych. Reakcja nie jest natychmiastowa, ale podjęte do tej pory działania RPP (i jeszcze przyszłe) będą negatywnie wpływać na wyniki budowlanki. Dość powiedzieć, że liczba złożonych wniosków kredytowych przepołowiła się.