Przed miesiącem wpadaliśmy wręcz w zachwyt po publikacji październikowych danych. Po listopadowej rundzie optymizmu jest nieco mniej, aczkolwiek w dalszym ciągu uważamy, że znajdujemy się na ścieżcę ożywienia aktywności gospodarczej na przestrzeni kolejnych kwartałów. Kilka rozczarowań w listopadzie mogło być w dużej mierze efektem czynników jednorazowych, ale o tym przyjdzie przekonać się nam za kolejny miesiąc.

Zaskoczenia

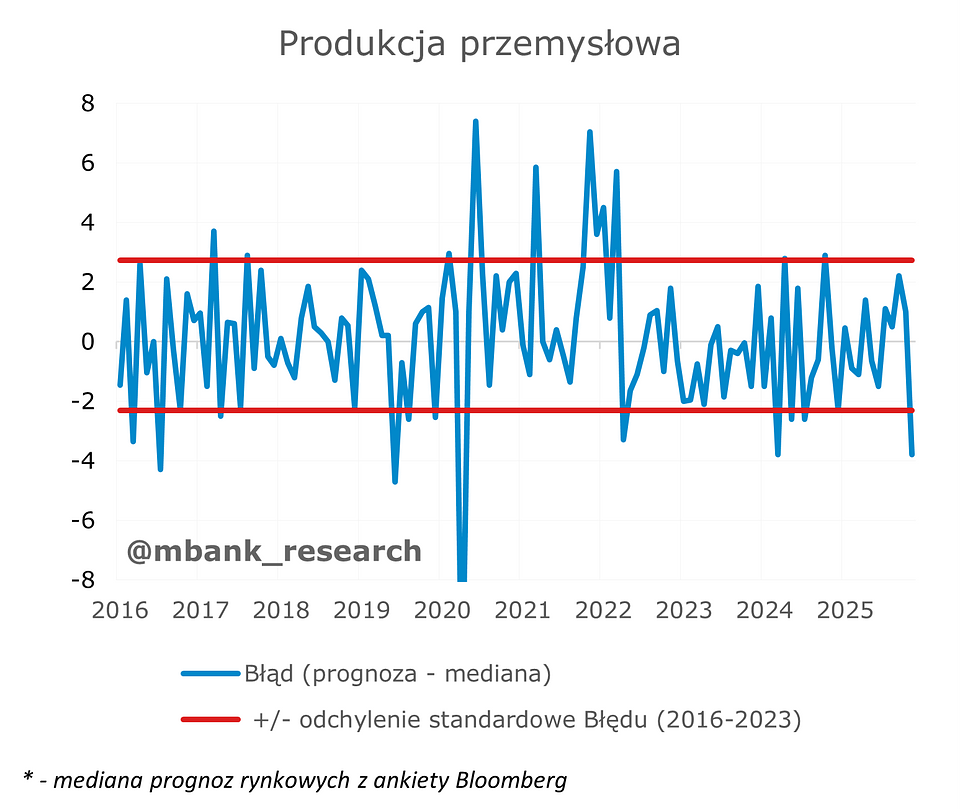

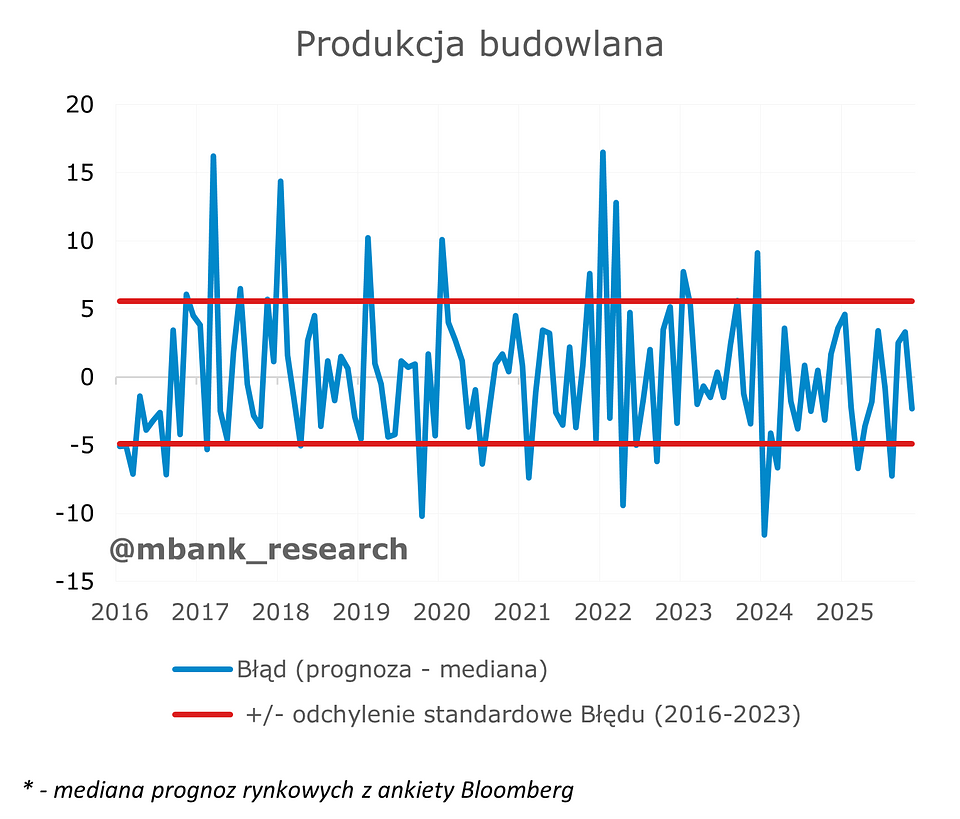

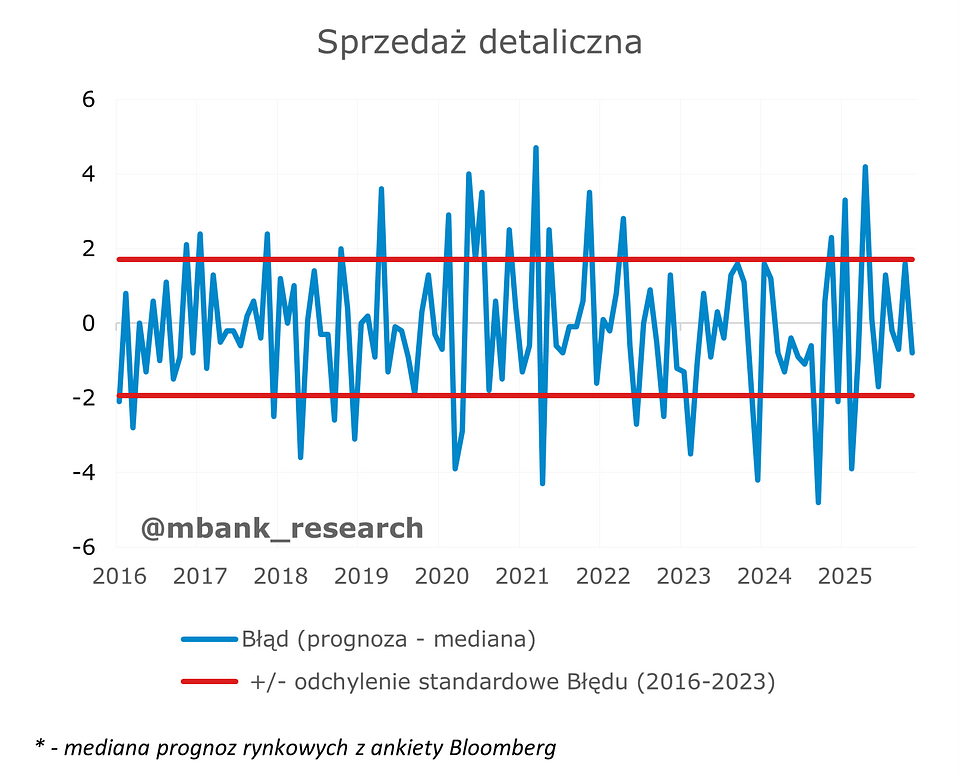

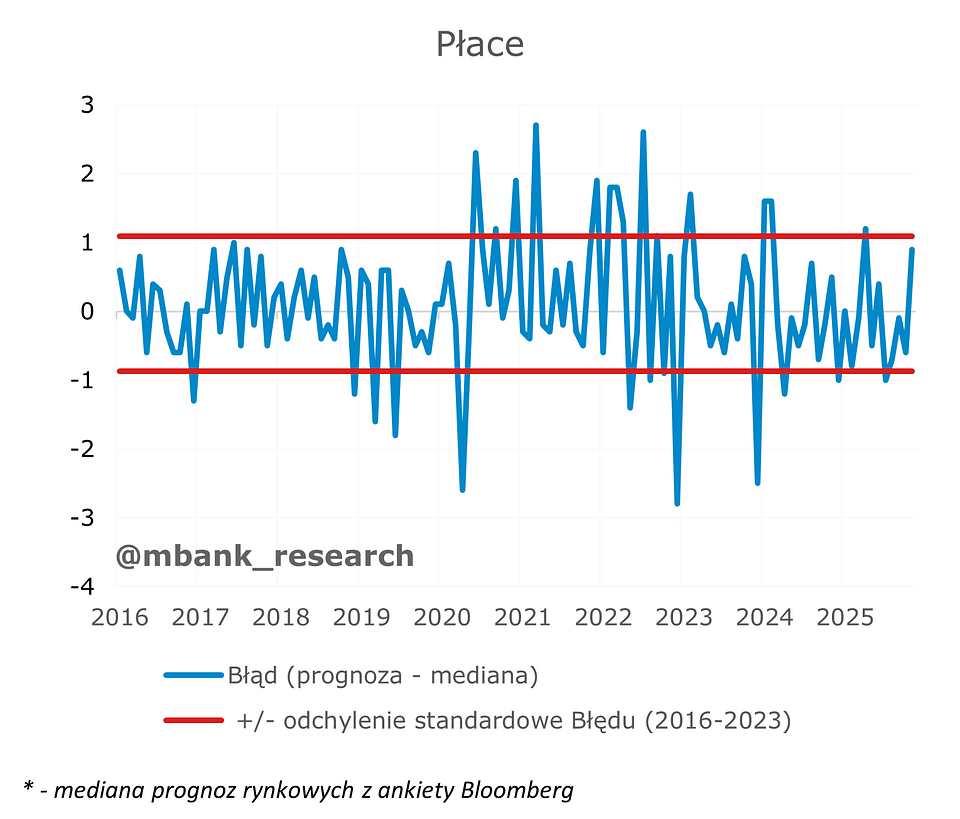

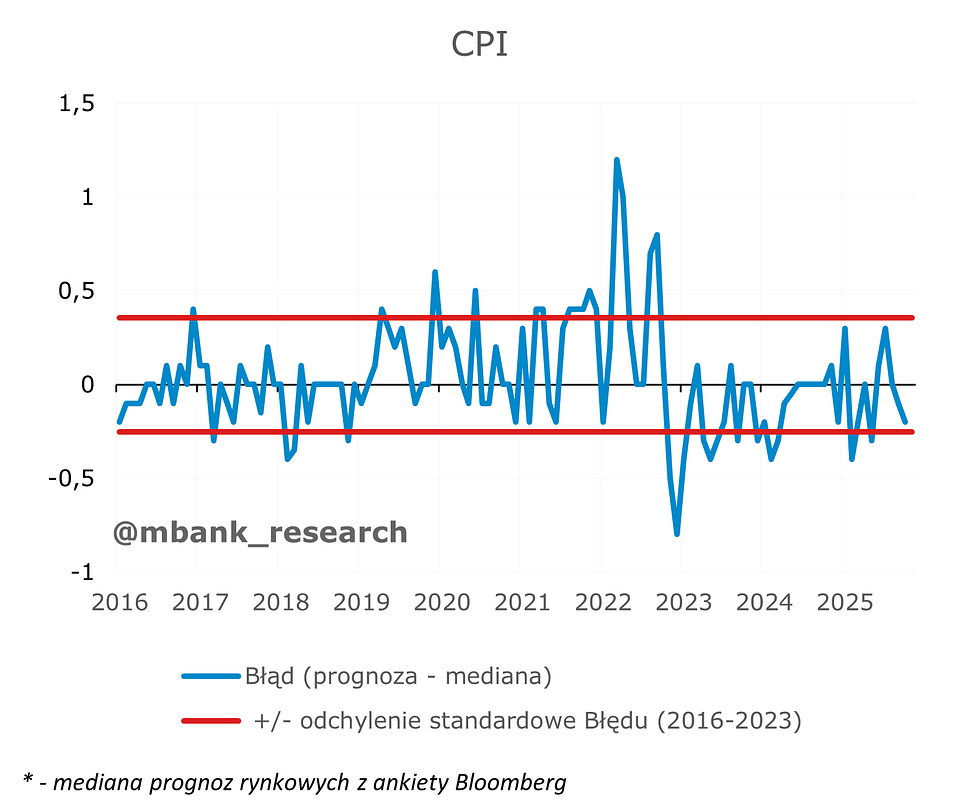

Listopad przyniósł rozczarowania dot. aktywności gospodarczej – wyniki były niższe od prognoz we wszystkich analizowanych sektorach (przemysł, budownictwo, handel detalicznych). Nasze indeksy zaskoczeń wskazują, że najsilniejsze rozczarowanie widoczne było przy produkcji przemysłowej, pozostałe wyniki mieściły się w standardowych pasmach wahań. Słabszej aktywności gospodarczej towarzyszył silniejszy wzrost płac oraz niższa inflacja.

Sfera realna: produkcja i sprzedaż

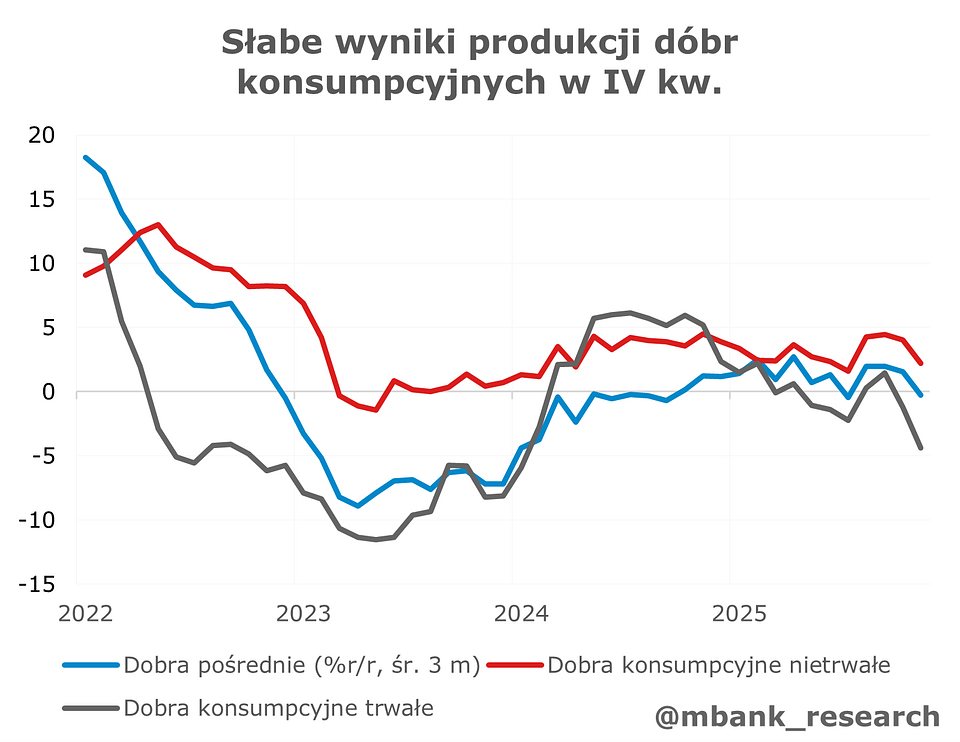

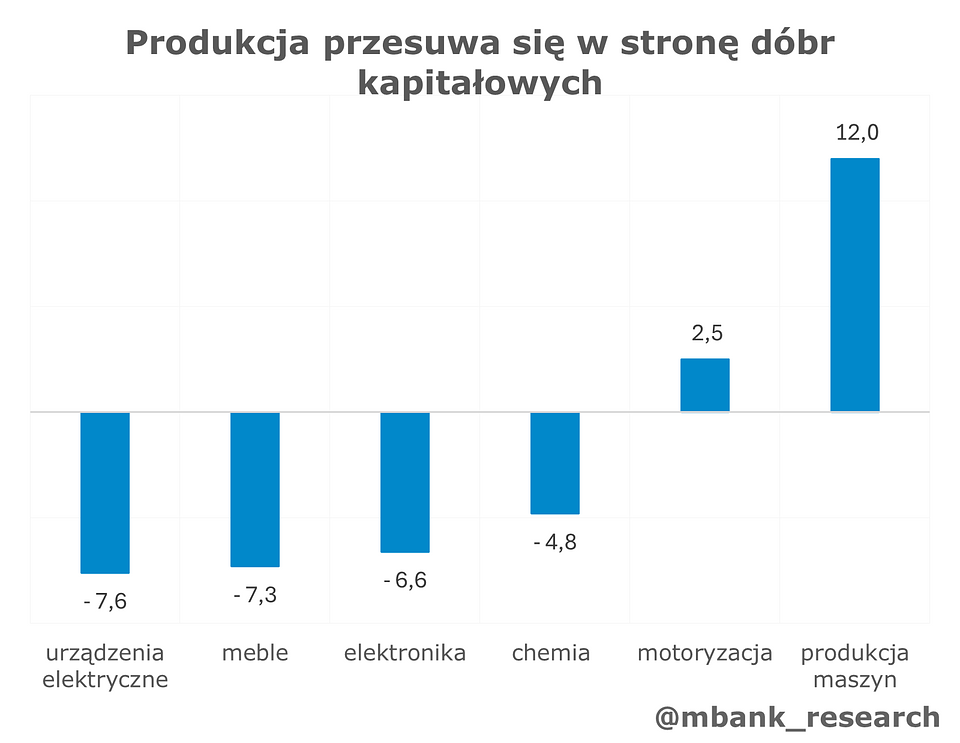

Produkcja przemysłowa (3,3% --> -1,1% r/r) wciąż zwalniała w listopadzie. Osłabienie związane jest głównie ze słabymi wynikami producentów dóbr trwałych – komentarz GUS wskazuje, że produkcja zmalała o 8,2% r/r. Taki obraz sugeruje raczej skromne wydatki świąteczne wśród gospodarstw domowych. Na tym tle zdecydowanie lepsze wyniki osiągały niektóre branże eksportowe – wzrost widoczny był m.in. w produkcji maszyn (12%) oraz w motoryzacji (2,5%). Odbicie aktywności w Niemczech powinno utrwalać tę tendencję w kolejnych kwartałach. Niemniej spodziewamy się, że łączne tempo wzrostu powinno pozostać umiarkowane – w I kw. po usunięciu czynników sezonowych raczej dalej będziemy poruszać się w okolicach słabszych niż 3% r/r.

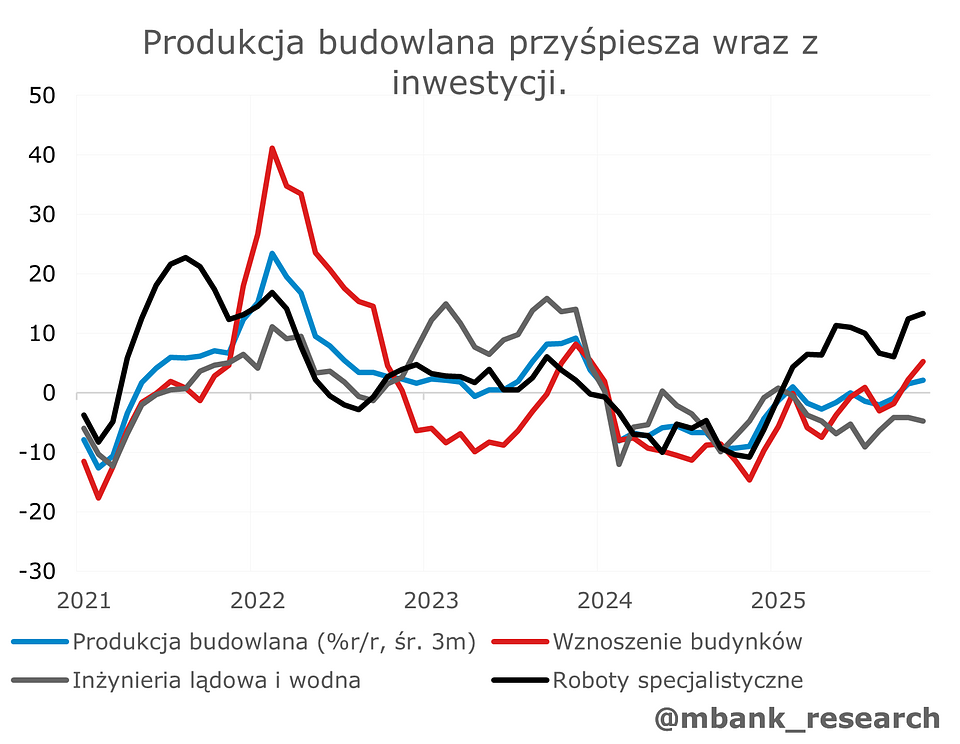

Produkcja budowlano-montażowa (4,1% --> 0,1% r/r) także zaskoczyła negatywnie – po usunięciu czynników sezonowych wyniki oscylują wciąż blisko stagnacji. Słabo wypadła przede wszystkim budowa obiektów infrastrukturalnych, gdzie aktywność skurczyła się o 12,8% r/r. Bieżące dane sugerują, że ciężko spodziewać się tu spektakularnych wyników także w grudniu. Niemniej wyniki przy wznoszeniu budynków i w robotach specjalistycznych były bardzo silne – w tym drugim przypadku tempo wzrostu sięgnęło 18,9%. Spodziewamy się kontynuacji dobrych tendencji – cykl wydatkowania środków z polityki spójności rozpędza się, nakłady z KPO także powinny wchodzić w decydującą fazę, a informacje dot. sprzedaży hipotek napawają optymizmem odnośnie do perspektyw rynku mieszkaniowego. Dlatego spodziewamy się, że inwestycje będą głównym motorem wzrostu w 2026 r.

Sprzedaż detaliczna (5,4% --> 3,1% r/r) rozczarowała w listopadzie – wynik był słabszy o około 1 pkt proc. od rynkowych prognoz. Komentarz GUS wskazuje, że to głównie efekt słabszych zakupów bieżących: sprzedaż żywności oraz prasy była niższa niż przed rokiem (kolejno -2,9 oraz -5,2% r/r), mocno zwolniły obroty w handlu kosmetykami. Na tym tle sprzedaż dóbr trwałych była dość stabilna – sprzedaż samochodów oraz sprzętu RTV i AGD utrzymała dwucyfrowe wyniki. Słabszy wynik prawdopodobnie wiążę się ze skromniejszymi wydatkami świątecznymi – uważamy, że większe zmiany w rutynowych zrachowaniach konsumenckich są na razie mało prawdopodobne. Tempo wzrostu dochodów wciąż pozostaje wysokie po korekcie o inflację, także badania konsumenckie sugerują stabilizację. Dlatego nasz bazowy scenariusz zakłada lekkie spowolnienie tempa wzrostu konsumpcji w 2026 z 3,9 do 3,6%.

Rynek pracy i inflacja

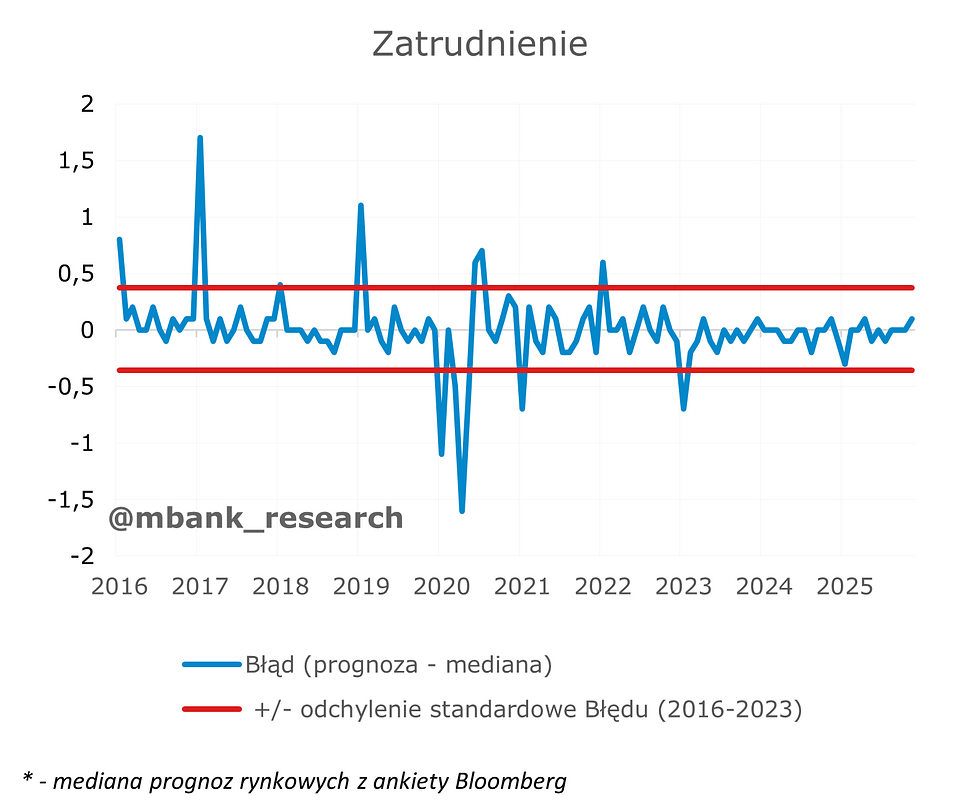

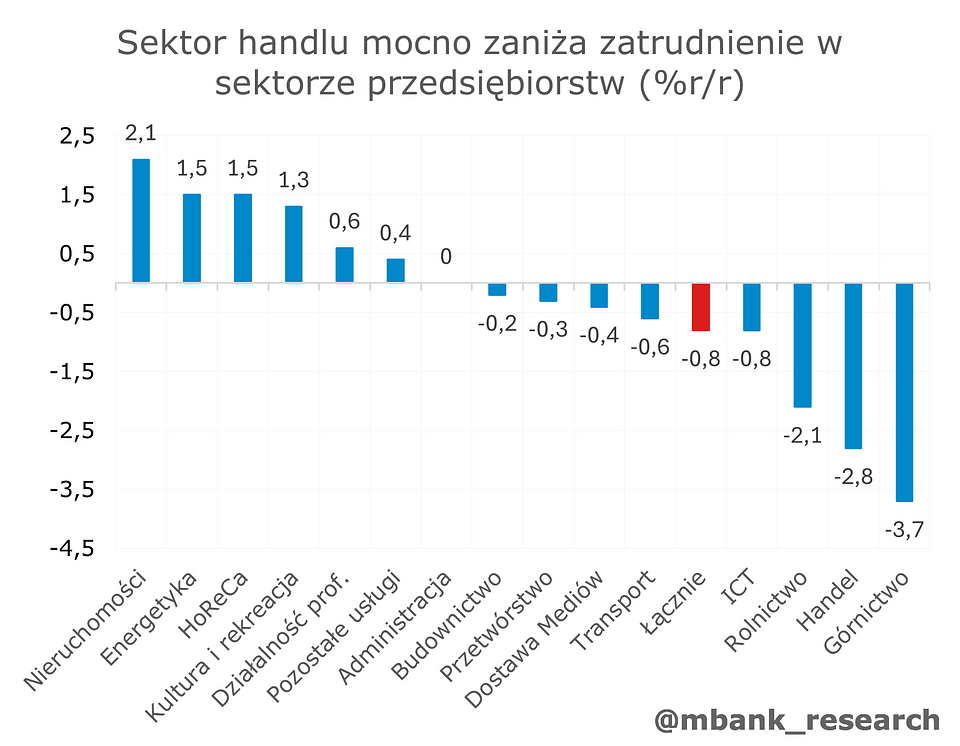

Zatrudnienie (-0,8% --> -0,8% r/r) w sektorze przedsiębiorstw dalej spadało w analogicznej skali jak miesiąc temu. Komentarz GUS wskazuje, że najsłabsza sytuacja widoczna jest w handlu (-2,8%) oraz sektorze informatycznym (-0,8%). Zatrudnienie w pozostałych branżach usługowych jest większe niż w 2024 r. Za dwa miesiące zobaczymy skokową zmianę wskaźnika z uwagi na inny dobór badanych przedsiębiorstw – taka sytuacja powtarza się co roku. Uważamy, że wyniki dalej sugerować będą słabnące zatrudnienie w sektorze przedsiębiorstw.

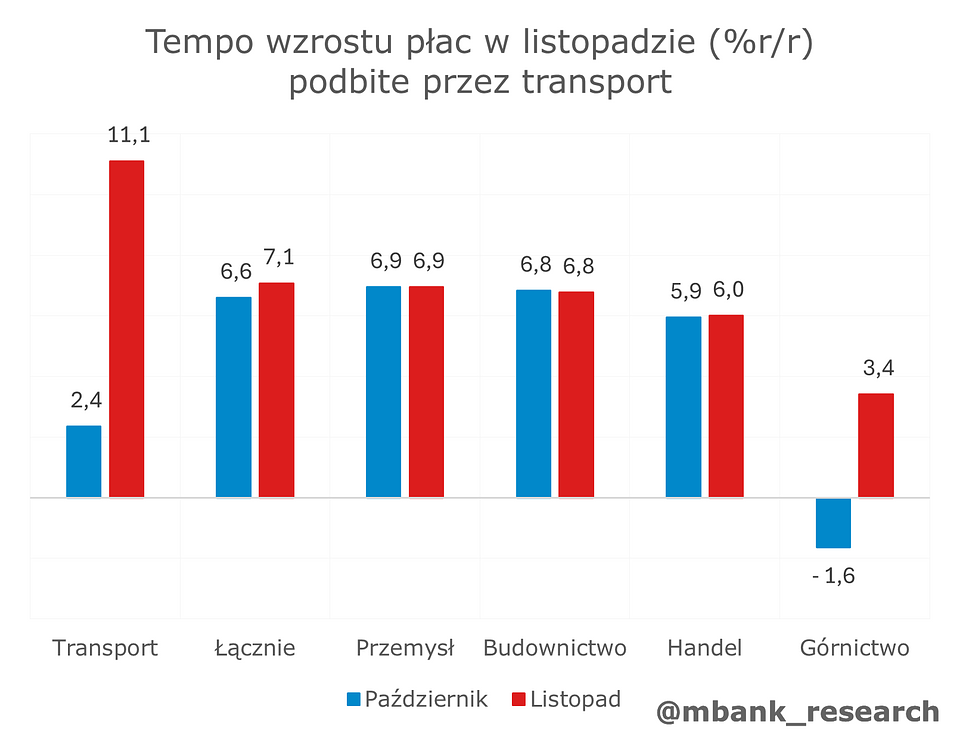

Wynagrodzenia (6,6% --> 7,1% r/r) w sektorze przedsiębiorstw w listopadzie przełamały ostatnie spowolnienie. Zaskoczenie związane jest jednak głównie z branżą transportową (11,1%) – to prawdopodobnie pojedyncze wahania, a nie początek nowej tendencji. Przy słabych wynikach przemysłu, transport będzie raczej mierzyć się z trudnościami pod względem wyników finansowych. Przy pozostałych grupach dostrzegamy stabilizację na poziomach zbliżonych do 6-7%. Uważamy, że takie wyniki utrzymają się na początku przyszłego roku. Natomiast w trakcie 2026 wciąż będziemy mieli do czynienia ze spowalnianiem.

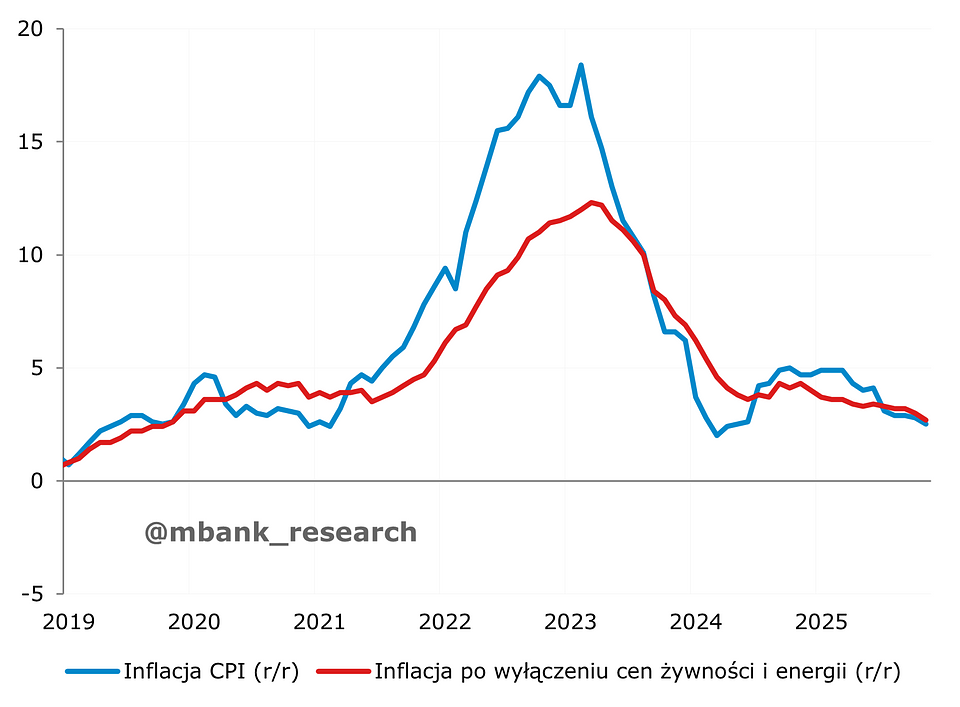

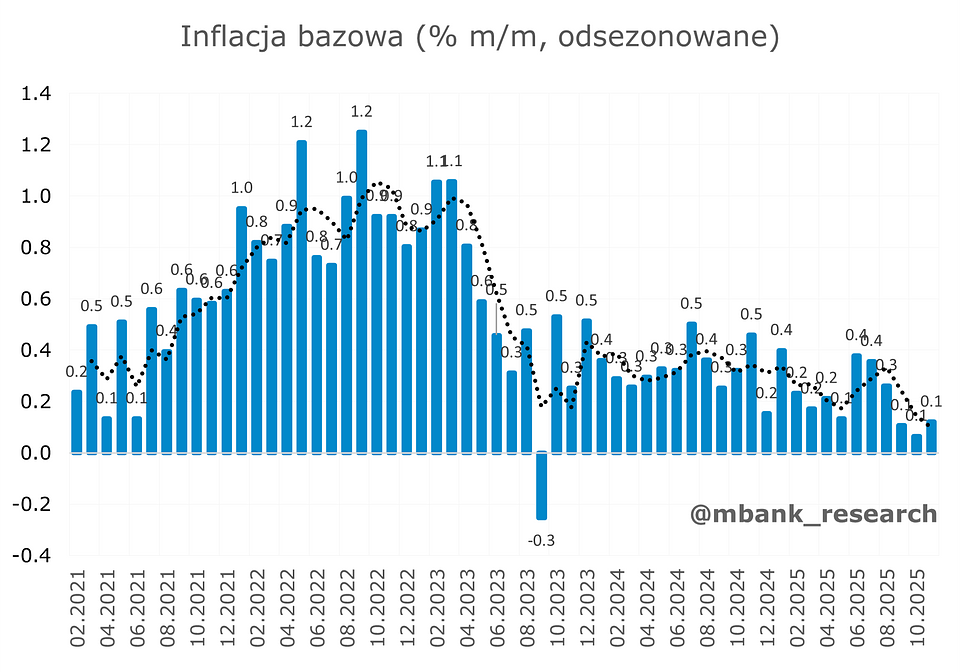

Inflacja (2,8% r/r --> 2,5% r/r) w listopadzie spowolniła dokładnie do celu inflacyjnego, a w ślad za tym ruchem spadła również inflacja bazowa. Finalny odczyt GUS przyniósł wprawdzie niewielką rewizję w górę (pierwotna wartość to 2,4% r/r), jednak jej skala implikuje jedynie drobne korekty w zaokrągleniach, nic więcej. Inflacja po wyłączeniu energii, żywności i paliw wzrosła o 2,7% r/r, co oznacza spadek w porównaniu do 3% r/r z października.

Znacznie ciekawszy obraz inflacyjny zaczyna rysować się na kolejny rok. To zasługa ogłoszonych niedawno nowych taryf na dostawę energii elektrycznej i gazu do gospodarstw domowych. Uwzględniając nowe taryfy URE okazuje się, że średnia wartość rachunku za prąd podskoczyły raptem o 2-3%, z kolei w przypadku gazu możemy liczyć nawet na symboliczny spadek rzędu 0,5% (efekt niższej taryfy dystrybucyjnej). To wszystko sprawia, że wzrost całego komponentu energii będzie relatywnie niski, co może implikować styczniową inflację zbliżoną do 2%.

Co słychać w podaży pieniądza?

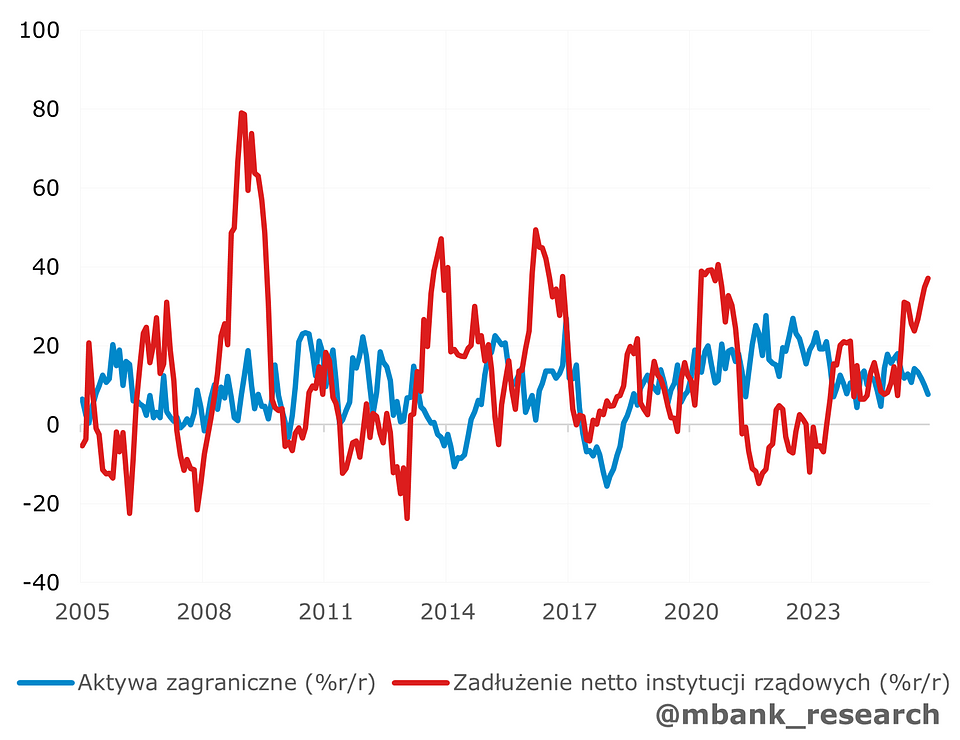

Podaż pieniądza M3 (10,6% --> 10,6% r/r) utrzymała październikowe tempo wzrostu. Dane NBP wskazują, że główna role odgrywają tutaj depozyty przedsiębiorstw niefinansowych oraz samorządów – zarówno bieżące oraz terminowe. Po stronie należności obserwujemy niewielkie przyśpieszenie kredytów od gospodarstw domowych (z 3,3 do 3,6% r/r) oraz dwucyfrowe wyniki po stronie przedsiębiorstw (10,8%). Szczegółowe dane pokazują nieco silniejszy popyt na kredyty obrotowe niż inwestycyjne. Równocześnie wciąż maleje skala wzrostu aktywów zagranicznych – w listopadzie sięgnęła 7,8% r/r. Spodziewamy się kontynuacji tej tendencji także w kolejnych miesiącach.

Stopy procentowe i ruchy RPP

W grudniu Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe, do czego rynek przygotowywał się systematycznie w miarę napływu danych. W konsekwencji skończyliśmy 2025 rok ze stopą referencyjną na poziomie 4%, czyli dokładnie tyle ile przewidywaliśmy rok wcześniej (oczywiście po drodze mieliśmy jednak kilka zmian przemyślenia). Pytanie co dalej? Cóż, dane makroekonomiczne naszym zdaniem wciąż "współpracują" z obecnym kursem w polityce pieniężnej. Kolejny rok nie powinien przynieść tutaj jakiegoś przełomu, stąd kontynuacja obniżek stóp jest naszym zdaniem najbardziej prawdopodobnym scenariuszem. Komentarze ze strony RPP sugerują jednak, że w najbliższym czasie czekać może nas pauza w obniżkach, co wpisuje się w kreśloną przez nas ścieżkę jednej obniżki na kwartał. 2026 rok powinniśmy skończyć ze stopą na poziomie 3%.