W świetle nadchodzącej recesji (i zrealizowanych spadków cen surowców) wydaje się, że powoli zbliżamy się do końca cyklu zacieśniania polityki pieniężnej. Pytaniem otwartym pozostaje moment jego zakończenia. Nie zdziwilibyśmy się, jeśli to właśnie w lipcu RPP dokona ostatniej podwyżki, choć jasnego komunikatu w tej kwestii nie oczekujmy. Mając z tyłu głowy decyzje innych banków w regionie, uważamy, że ruch o 100pb jest jak najbardziej realny, i nie wpadliśmy na to dzisiaj.

Poranne dane o niemieckiej produkcji przemysłowej za maj pokazały wzrost w ujęciu miesięcznym o 0,2% przy oczekiwanym wzroście o 0,4%. Dane są również zgodne z minimalnym plusikiem w zamówieniach. Niemniej jednak perspektywa nie jest najlepsza, a największym ryzykiem dla sektora przemysłowego w Niemczech, ale i całej Europie, jest możliwa reglamentacja dostaw gazu już za kilka miesięcy.

EBC opublikuje dziś zapis z ostatniego posiedzenia, gdzie główna uwaga zwrócona będzie w kierunku dyskusji nt. radzenia sobie z fragmentacją strefy euro w obliczu zacieśniania polityki monetarnej (defragmentacja nie będzie już kojarzyła nam się z dyskiem twardym, lecz instrumentarium EBC).

Po południu poznamy tygodniowe dane o zasiłkach dla bezrobotnych w USA, gdzie zakładana jest stabilizacja w okolicy 230 tys.. Wydaje się, że dane stają się coraz bardziej istotne z uwagi na wypatrywanie oznak spowolnienia tamtejszego rynku pracy. O tej samej godzinie poznamy także dane o amerykańskim handlu zagranicznym za maj.

Rośnie presja na RPP: dziś oczekujemy 100pb podwyżki

Rada Polityki Pieniężnej ma przed sobą nietrywialne zadanie. Z jednej strony inflacja nie odpuszcza, z drugiej strony wiele wskazuje na to, że szybkim krokiem zbliżamy się do recesji w przemyśle. Za recesją w sektorze usługowym przyjdzie nam jeszcze trochę poczekać, niemniej powinno to być kwestią czasu, biorąc pod uwagę silne uderzenie w realny dochód rozporządzalny (pogorszenie sytuacji na rynku pracy tylko wzmocni ten proces). Książkowo może się wydawać, że recesja powinna schłodzić procesy inflacyjne, jednak obecna sytuacja jest trochę specyficzna, głównie z uwagi na sam poziom inflacji. Jednocześnie notowania złotego zaczynają w coraz większym stopniu blokować kanał kursowy (i tutaj wszelkie szybkie mechanizmy chłodzenia wzrostu cen). Fakt, że dzieje się to w dużej mierze przez czynniki egzogeniczne (choć może i nie do końca, bo w kursie tkwić może nieco obaw o optymalność policy-mix) nie wydaje się obecnie najistotniejszy.

Regionalne banki centralne podniosły stopy procentowe w ostatnim czasie mocniej niż oczekiwał tego rynek. Ostatnim krajem, który dokonał takiego ruchu, była Rumunia, podnosząc wczoraj koszt pieniądza o 100pb. W takim środowisku jakakolwiek próba rzucenia rękawic spotka się tylko z przyspieszoną deprecjacją waluty. Inwestorzy - przed zobaczeniem szczytu inflacji (i przed faktycznym ujrzeniem recesji w Polsce) - będą niechętni obniżaniu tempa podwyżek stóp, choć sam ich docelowy poziom ulega redukcji w kierunku narzuconym przez gospodarkę globalną. Nie należy również zapominać, że polska gospodarka boryka się obecnie z istotnych deficytem budżetowym oraz na rachunku bieżącym. Jednocześnie droga do otrzymania pierwszej transzy z KPO nie wydaje się usłana różami. Z tego powodu uważamy, iż RPP podniesie dzisiaj stopy o 100pb. Należy się również spodziewać utrzymania zobowiązania do dalszych podwyżek stóp w razie konieczności. Jak już wielokrotnie pisaliśmy, zobowiązanie to nie musi zostać "dowiezione". Kluczem jest jego występowanie w burzliwym okresie, przez który obecnie przechodzimy. Tu pisaliśmy nieco w innym kontekście o dzisiejszej podwyżce i rozważaliśmy ją w w kategoriach optymalnej odpowiedzi na bieżące zagrożenia.

Nie zapominajmy jednak o lipcowej projekcji, która rzuci więcej światła w kwestii głębokości spowolnienia sfery realnej. Większa skala spowolnienia, tudzież recesja, będzie zamykać drogę do kolejnych podwyżek stóp procentowych po wakacjach (w sierpniu posiedzenia mieć nie będziemy) lub znacząco ograniczy ich skalę. Prawdopodobieństwo takiego scenariusza oceniamy na wysokie, tym samym utrzymanie wzrostu powyżej 2,5% (zgodnie z wypowiedzią prezesa NBP) wydaje się dość karkołomnym zadaniem. Ostatecznie jednak powinno to sprzyjać obniżaniu się inflacji bazowej w kierunku celu w horyzoncie projekcji. Przy czym zdajemy sobie sprawę, iż wielką niewiadomą pozostaje profil polityki fiskalnej, który w ostateczności może istotnie wpłynąć na tempo schodzenia z inflacyjnej górki. Tymczasem wariant bazowy pozostaje bez zmian: skończymy ze stopami w okolicach 7%. Albo już dzisiaj, albo we wrześniu (mniejsza skala podwyżki niż prognozujemy może być problematyczna w bieżącym otoczeniu, a presja na złotego może sprawić, że RPP szybko "dołoży" brakujące procenty). Tak czy inaczej jesteśmy już znacząco bliżej niż dalej zakończenia cyklu podwyżek. Do tej pory prognozowaliśmy pierwsze obniżki w drugiej połowie 2023 roku.

Garść newsów ekonomicznych:

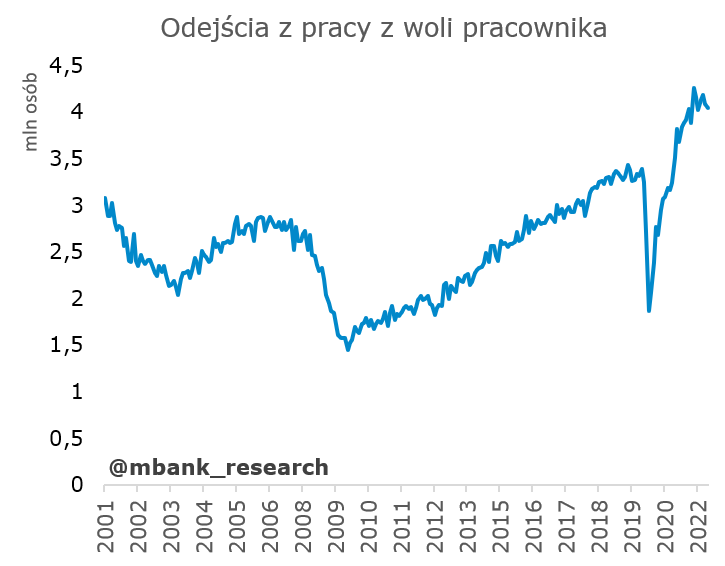

∙ Polska: Według szacunków MRiPS stopa bezrobocia osiągnęła nowe, sezonowe minimum poniżej 5%. Wygląda na to, że jest wisienka na torcie dobrych danych z rynku pracy i jednocześnie znajdujemy się w okolicach dołka stopy bezrobocia, która w kolejnych kwartałach zmieni trajektorię na wzrostową.

∙ Rumunia: choć nie śledzimy decyzji tego banku centralnego na bieżąco warto odnotować, że wczorajsze 100pb wpisuje się w ogólny schemat zaskoczeń w regionie.

∙ USA: Wczorajszy odczyt usługowego indeksu ISM pokazał lekki spadek do 55,3 pkt. z 55,9 pkt., choć były to dane wyraźnie lepsze od oczekiwań. Niemniej szczegółowe dane nie były już tak jednoznaczne, a jedno z większych rozczarowań nadeszło z zatrudnienia. Komponent ten odnotował bowiem spadek do 47,4 pkt., co jest najsłabszą wartością od lipca 2020. Firmy raportowały między innymi problem z zatrudnieniem ze względów podażowych.

∙ USA: Liczba wolnych wakatów na amerykańskim rynku pracy spadła drugi miesiąc z rzędu, choć w dalszym ciągu utrzymuje się powyżej 11 mln. Tym samym wciąż mamy do czynienia z nierównowagą po stronie popytu i podaży, co jak dotychczas oddziaływało w kierunku rosnącej dynamiki płac. Sytuacja jednak może ulec zmianie w obliczu spowolnienia sfery realnej (spadek popytu na pracę).

∙ USA: Protokół z czerwcowego posiedzenia Fed, na którym dokonano podwyżki stóp o 75pb, potwierdził wysoki poziom determinacji tamtejszego banku centralnego w kontekście zwalczania inflacji. Wskazano, iż "zakorzenienie" inflacji stanowi istotne ryzyko dla gospodarki i będzie wymagać ciaśniejszej polityki pieniężnej.