Czerwcowe dane z amerykańskiego rynku pracy nie pokazały ani krzty słabości. Choć w dalszym ciągu o sporym rozczarowaniu możemy mówić w przypadku aktywności zawodowej. Ogólny obraz jest jednak mocny, a Rezerwa Federalna otrzymała zielone światło do kontynuacji zacieśniania polityki pieniężnej. Sądząc po ostatnich wypowiedziach prezesa Powella, można podejrzewać, że poprzeczka do zatrzymania cyklu zawieszona jest wysoko.

W minionym miesiącu amerykańska gospodarka wykreowała dodatkowe 372 tys. nowych miejsc pracy w sektorze pozarolniczym, co okazało się znacznie większą wartością aniżeli ta oczekiwana przez konsensus. Wzrost ten był bardzo szeroki, a lekki spadek odnotowaliśmy jedynie w sektorze rządowym. Za największe przyrosty zatrudnienia odpowiadały edukacja i służba zdrowia, usługi profesjonalne oraz usługi związane z rekreacją i wypoczynkiem. Można tym samym postawić tezę, iż jak dotychczas nie doświadczyliśmy istotnego spadku popytu (na pracę) w gospodarce USA. Przedsiębiorstwa w dalszym ciągu poszukują zatrudnienia, a większą trudnością jest brak wykwalifikowanej siły roboczej (vide ostatnia ankieta usługowego ISM). Taki obraz gospodarki odzwierciedla jednak to, co działo się w minionym półroczu. To nadchodzące nie rysuje się już w takich różowych barwach.

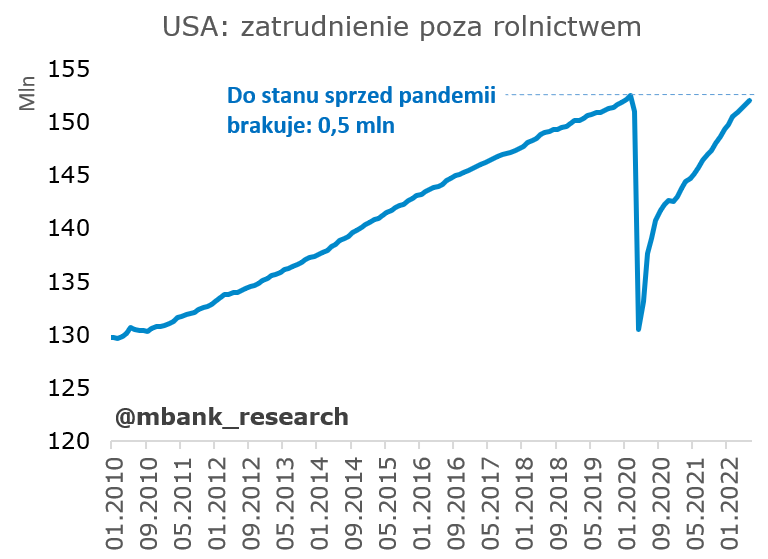

Za przykład niech posłuży choćby sektor przemysłowy, gdzie poziom zatrudnienia w czerwcu przekroczył pułap zarejestrowany w lutym 2020 (tuż przed wybuchem pandemii). Pozornie obraz wydaje się obiecujący. Jednak w tym samym czasie pojawia się coraz więcej głosów ze strony tamtejszych przetwórców o rosnących cenach energii. Na razie sytuację poniekąd "ratuję" awaria terminala eksportowego LNG Freeport, ale sytuacja zmieni się najpewniej we wrześniu. Z tego powodu wydaje się, iż zmiana trendów na rynku pracy jest tylko kwestią czasu.

Stopa bezrobocia nie zmieniła się i pozostała na poziomie 3,6%. Jednocześnie stopa aktywności zawodowej osunęła się o 0,1 pkt. proc. do 62,2%. Drugi z wymienionych wskaźników wydaje się najbardziej zagadkowym biorąc pod uwagę moment w cyklu gospodarczym. Nakazuje to sądzić, iż mamy do czynienia ze strukturalną zmianą (stały ubytek w sile roboczej), co może w konsekwencji odbić się w przyszłości na (strukturalnie) wyższej dynamice wzrostu płac. Na razie czynnik ten uwypukla się w danych o wolnych wakatach tudzież ankietach ISM dot. zatrudnienia. Dynamika płac pozostaje ograniczona (w czerwcu na poziomie 5,1% r/r), choć trzeba przyznać, że przed pandemią wzrost płac oscylował bliżej 3% r/r. Nie obserwujemy jednak symptomów rozpędzania. Stan gospodarki oraz cyklu podwyżek stóp sugeruje, że będziemy mieli do czynienia z chłodzeniem wzrostów.

Czerwcowe dane dają dużą swobodę działania dla Rezerwy Federalnej, co zwiększa prawdopodobieństwo podwyżki stóp (nawet) o 75pb na kolejnym posiedzeniu. Należy przyjąć, że Fed skupiony jest obecnie na inflacji uznając stan rynku pracy za bardzo dobry (między wierszami oznacza to akceptację dla ograniczonego wzrostu bezrobocia, co de facto jest konieczne do sprowadzenia wzrostu cen do celu w średnim terminie). O skali podwyżki zadecydują zapewne dane inflacyjne.

PS. Zmiany na rynku pracy są na tyle pozytywne, że raczej trudno tu oczekiwać rewizji, która sprowadziłaby je w terytoria spójne z oficjalnym uznaniem bieżącego okresu za recesję. Tym samym poniższe rozważania pozostają teoretycznymi.