Z braku danych kontynuujemy dziś wycieczkę w obszary badań o inflacji. O przyczynach inflacji już było, było już o jej podziale na część popytową i podażową na podstawie modeli ekonometrycznych, tym razem przenosimy się w uniwersum modeli stylizowanych i kalibrowaych. Wnioski są w gruncie rzeczy podobne. Za moment (10:00) prezentacja projekcji inflacyjnej.

O poranku poznaliśmy dane o rumuńskiej inflacji za czerwiec, która wzrosła z 14,5% do 15,1% (zgodnie z oczekiwaniami). Z kolei czeska stopa bezrobocia za ten sam miesiąc obniżyła się do 3,1% z 3,2%. Przed południem poznamy również odczyt lipcowego indeksu ZEW z Niemiec, co rzuci więcej światła na kształtowanie się koniunktury gospodarczej u naszego zachodniego sąsiada. Nad zaprezentowanym dzisiaj raportem o inflacji NBP (już jest, ale czekamy na prezentację, bo chyba najbardziej interesujące są założenia i scenariusze alternatywne) pochylimy się bardziej szczegółowo jutro.

Jeszcze kilka słów o przyczynach inflacji

Temat "Co wpłynęło i wpływa na wzrost inflacji w ostatnich kwartałach?" nigdy się nie znudzi. Kilka tygodni temu pisaliśmy o artykule dot. dominujących narracji (Skąd wzięła się inflacja? Dominujące narracje gospodarcze.) i próbach dekompozycji inflacji na części wynikające z szoków popytowych i podażowych (artykuł Celasun et al. 2022, który opisywaliśmy w artykule O szokach ciąg dalszy). Kontynuujemy ten temat - dziś za sprawą artykułu di Giovani et al. 2022 przygotowanego na forum ekonomiczne EBC, w którym również autorzy starają się odpowiedzieć w jakim stopniu kwestie popytowe, a w jakim podażowe odpowiadały za wzrost inflacji w strefie euro (używając jednak nieco innego narzędzia niż we wspomnianym wcześniej artykule).

Autorzy zbudowali mały stylizowany model, który skalibrowali dla gospodarek strefy euro i USA w oparciu o kwartalne dane dla lat 2020-21. Model jest dwuokresowy (konsumpcja dziś lub konsumpcja jutro). Do produkcji każdego typu dóbr przypisana jest określona podaż pracy i kapitału (niewymienne pomiędzy sektorami). Dobra te używane są do produkcji dóbr finalnych (konsumowanych przez gospodarstwa domowe) - tu już możliwa jest substytucja jednego dobra drugim. Schemat gospodarki przedstawiono na wykresie poniżej. Tyle w skrócie. Zainteresowanych odsyłamy do oryginalnego artykułu.

Taka konstrukcja pozwoliła autorom na wyodrębnienie wpływu czynników popytowych i podażowych na inflację w strefie euro i USA. Uwaga - jest to "modelowa" inflacja, czyli taka, którą jest w stanie "wyprodukować" model. To jak blisko była ona inflacji rzeczywistej jest jednym z aspektów oceny jakości dopasowania modelu (a różni się ona np. od przyjętej funkcji produkcji).

Jak wskazano w artykule, w latach 2020-21, w krótkim okresie pojawiła się ograniczona mobilność czynników produkcji z powodu pandemii. Wszystkie kraje narażone były na ten sam szok zdrowotny - trudno było przenosić siłę roboczą czy kapitał pomiędzy sektorami. To (+ dodatkowo sieć globalnych powiązań - problem ten występował przecież wszędzie) przekładało się na problemy podażowe (wąskie gardła, zablokowane łańcuchy dostaw). Problem ten był dodatkowo "podbijany" aspektami popytowymi. Te różniły się w zależności od gospodarek. Część popytu na (zamknięte) usługi była zastępowana popytem na dobra. Szczególnie widoczne było to w USA, gdzie popyt na dobra trwałe wręcz przyspieszył. Opisany powyżej model ma na celu właśnie rozdzielenie wpływu tych dwóch czynników na wzrost cen.

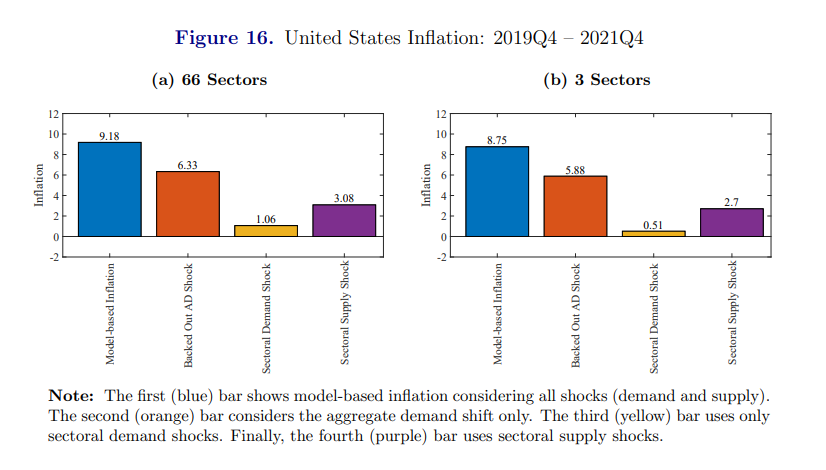

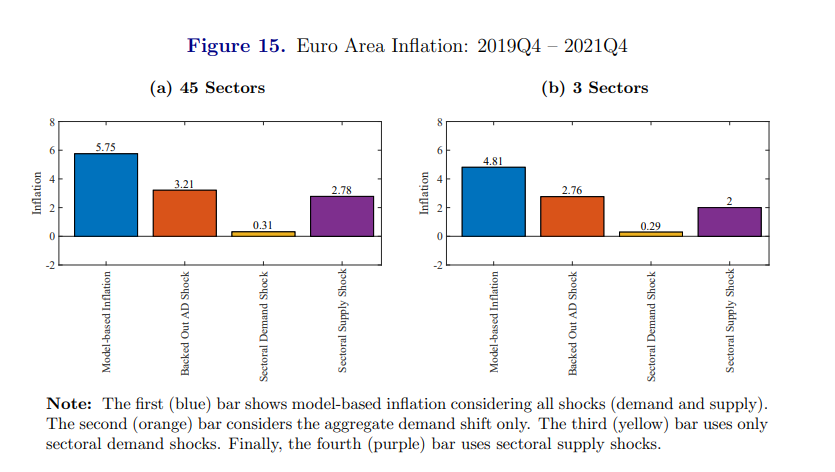

Po dłuższym wstępie czas na wnioski. Autorzy wskazują, że za nieco ponad połowę inflacji w strefie euro odpowiadają czynniki popytowe. Pozostała część (nieco mniej niż połowa) to kwestie podażowe. Inaczej rozkłada się ta relacja w przypadku USA. Tu dużo większą rolę odgrywają kwestie popytowe (6,3 pkt proc. z 9,2% całej inflacji). Co równie istotne - w obydwu gospodarkach wpływ zarówno problemów podażowych jak i popytowych miał ilościowo istotny wpływ na inflację. Nie jest więc tak, że "pochodziła" on tylko z jednego źródła. Może mieć to wpływ na ewentualne reakcje banków centralnych (Fed zareagował wcześniej, ale tu też komponent dot. popytu był wyraźniejszy). Różnice mogą być tłumaczone m.in. podejściem do polityki fiskalnej w obydwu gospodarkach - dużo bardziej "hojne" wsparcie dla gospodarstw domowych w USA podtrzymujące popyt.

Podział na wiele i 3 sektory determinowany jest dostępnością danych od strony konsumpcji i produkcji - nie ma większego wpływu na wnioski, stąd pominęliśmy opis. Zainteresowanych odsyłamy do artykułu. Wszystkie powyższe wykresy pochodzą z linkowanego artykułu.

Garść newsów ekonomicznych

∙ Polska: Stan wody w wielu rzekach pozostaje niskim poziomie. Jednocześnie spada wilgotność gleby, co może niekorzystnie przełożyć się na tegoroczne plony.

∙ Włochy: Włoski gigant energetyczny potwierdził wczoraj, iż dostawy rosyjskiego gazu zostały ograniczone o 1/3. Tym samym łącznie dostawy surowca do Italii znajdują się już o 2/3 poniżej normalnego poziomu sprzed wojny.

∙ Świat: Według najnowszych projekcji ONZ, populacja Indii ma przewyższyć populację Chin w przyszłym roku. Organizacja prognozuje, że do 2050 roku współczynnik płodności spadnie z 2,3 do 2,1 urodzeń. Do tego samego czasu światowa populacja wzrastać ma głównie za sprawą krajów Afryki Subsaharyjskiej.