Czeska inflacja za czerwiec ponownie sprawiła niespodziankę w górę i wzrosła z 16% r/r do 17,2% r/r (konsensus wynosił 17% r/r i biorąc pod uwagę wcześniejsze zaskoczenia, różnica jest stosunkowo małą niespodzianką). Znacząco przebiła więc ona prognozy analityków CNB (15% r/r), ale to głównie za sprawą przestrzelonego już wcześniej majowego odczytu, który podniósł roczną ścieżkę (w ujęciu m/m nic spektakularnego się nie wydarzyło). Na ten majowy odczyt CNB już zareagował - dane za czerwiec nie powinny więc nadmiernie zmieniać nastawienia w zarządzie CNB.

Postanowiliśmy przyjrzeć się, które komponenty odpowiadają za wciąż wysoką dynamikę czeskiej inflacji. Pozwoli to nam też na wskazanie, jak może zachowywać się ona w kolejnych miesiącach. Czesi, podobnie jak Polacy, poszukują szczytu inflacji. Najbardziej prawdopodobne, że jest on już blisko (wakacje).

W ujęciu m/m inflacja ogółem w Czechach wciąż pozostaje powyżej średniej dla poprzednich lat, ale co ważne - zaczyna spowalniać.

Jedną z kategorii odpowiedzialnych za wysoką dynamikę inflacji są ceny żywności. Miesięczna dynamika cen znacząco odchyliła się od poprzednich lat wraz z wybuchem wojny, ale (podobnie jak przy inflacji ogółem) wart odnotowania jest fakt, że zaczyna być ona coraz niższa (górka się oddala). W kolejnych miesiącach powinna być coraz bliższa analogicznym dynamikom z poprzednich lat. Inflacja cen napojów alkoholowych i wyrobów tytoniowych nie niesie większej historii. Miesięczna dynamika jest zbliżona do lat poprzednich.

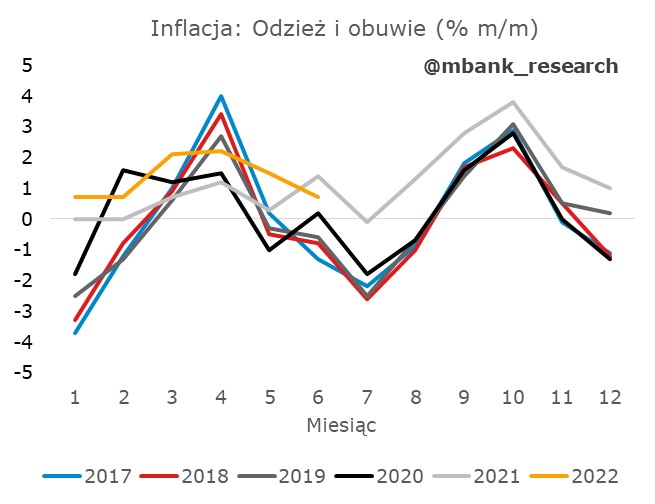

Miesięczna dynamika cen odzieży i obuwia odbiegała w tym roku od tej znanej z lat poprzednich - nie widzieliśmy górki w kwietniu, zamiast tego wyższa dynamika była rozmyta przez kilka miesięcy. Co do tendencji, jest ona spójna z latami poprzednimi (choć jak wspomnieliśmy bardziej gładka) i podobnie jak w kategoriach powyżej, inflacja w ujęciu m/m zaczyna być coraz mniejsza.

Po dość pozytywnych wnioskach (inflacja zwalnia) czas na uderzenie z drugiej strony. Kategorią, która nie chce spowolnić i nie widać jasnych perspektyw na spowolnienie w przyszłości, są ceny użytkowania mieszkania i nośniki energii. Składa się na to kilka czynników. Po pierwsze, to w tej kategorii znajdują się imputowane czynsze obrazujące ceny mieszkań (OOH, wliczane do czeskiej inflacji). Te niezmiennie utrzymują się na wysokim poziomie. Po drugie, w tej kategorii zawarte są media: prąd, gaz, ogrzewanie itd. Tu należy spodziewać się, że żółta linia (na wykresie poniżej) będzie wciąż regularnie powyżej odpowiedników z lat ubiegłych.

Ceny w transporcie to niemalże odzwierciedlenie cen paliw (oczywiście, są tu też inne podkategorie, ale to paliwa determinują ścieżkę). W związku z tym obserwowaliśmy wystrzał w marcu. Sytuacja na rynku ropy sugeruje, że w kolejnych miesiącach można spodziewać się wyhamowania dynamiki, a nawet wręcz spadków.

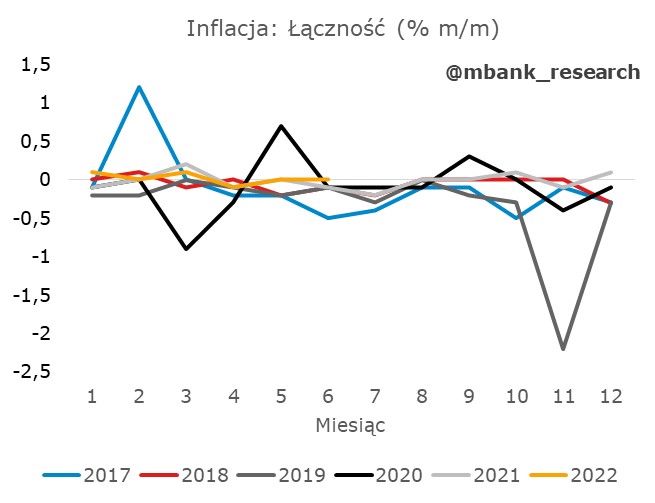

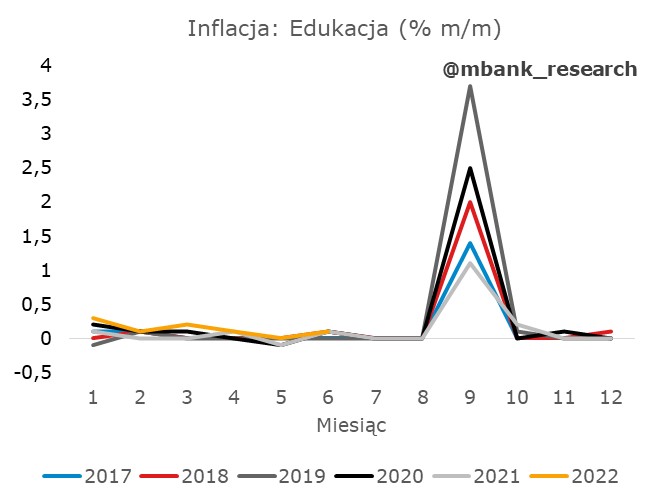

Inflacja m/m w kolejnych trzech kategoriach, czyli zdrowiu, łączności i edukacji nie różni się nadmiernie od tego co obserwowaliśmy w latach ubiegłych. Trudno spodziewać się by w kolejnych miesiącach było inaczej, a więc nie powinny mieć one większego przełożenia na to czy czeska inflacja jest już blisko szczytu.

Ciekawiej jest w przypadku rekreacji i kultury i restauracji i hoteli. W tej pierwszej kategorii miesięczna inflacja imituje tą z poprzednich lat, choć zauważalny jest fakt, że w czerwcu i maju była ona wyżej. Nie musi to jednak wcale oznaczać, że kolejne miesiące to jeszcze większy wystrzał cen w rekreacji i kulturze. Równie prawdopodobny jest scenariusz, w którym wzrosty cen zrealizowały się nieco wcześniej, a "górka" będzie bardziej rozmyta. W przypadku restauracji i hoteli widać kontynuację trendów zapoczątkowanych już w zeszłym roku. Od ponad roku inflacja w ujęciu m/m w tej kategorii była zdecydowanie powyżej tej oglądanej w poprzednich latach. Po szczycie w kwietniu jednak zaczęła zwalniać. Może to wskazywać na to, że wzrosty cen związane np. z popandemicznym otwieraniem są już za czeskimi konsumentami.

Jakie z tego wnioski? Szczyt inflacji (w ujęciu r/r) w Czechach jest już blisko. Nie ukrywamy, że nie prognozujemy wprost tego wskaźnika (tzn. nie podamy konkretnej liczby i miesiąca), ale analiza trendów miesięcznych dynamik po kategoriach sugeruje, że te powinny być coraz mniejsze.