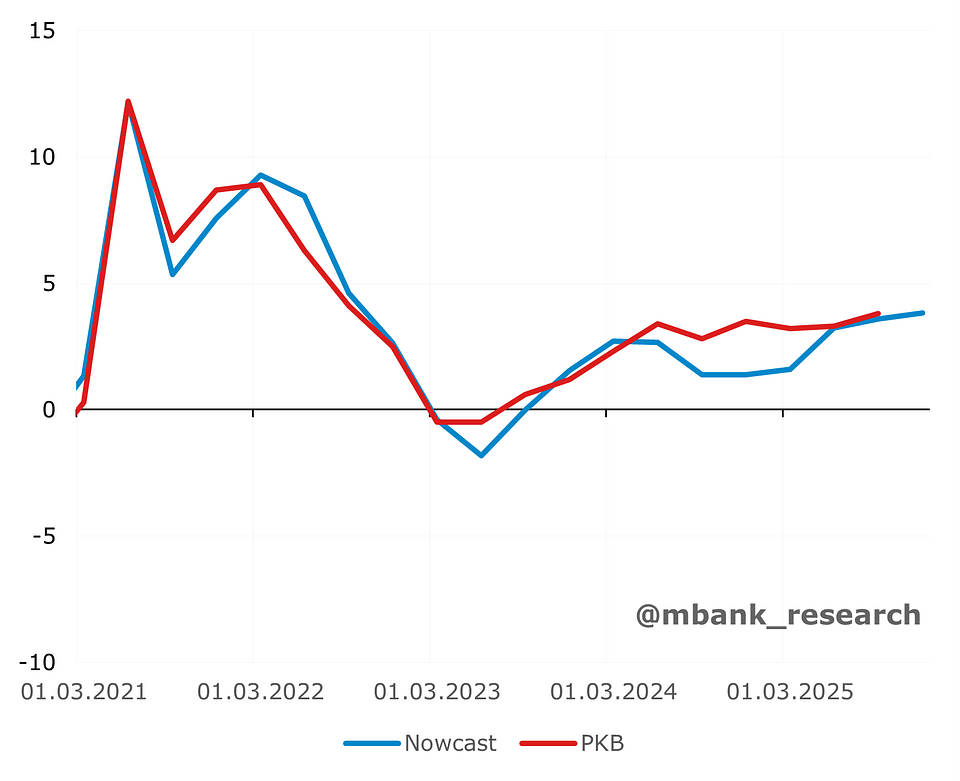

Poznaliśmy już wszystkie dane z grudnia, co pozwala z dużą precyzją przewidzieć co stało się z PKB w IV kwartale ubiegłego roku. Nasze modele wskazują na lekkie przyspieszenie - wzrost sięgnął 4% (może z wąsem). O ile w całym kwartale najpewniej obędzie się bez niespodzianki, o tyle w danych miesięcznych nie brakowało zaskoczeń.

* ta czwórka to pewnie piątka "z dawnych czasów"

Zaskoczenia

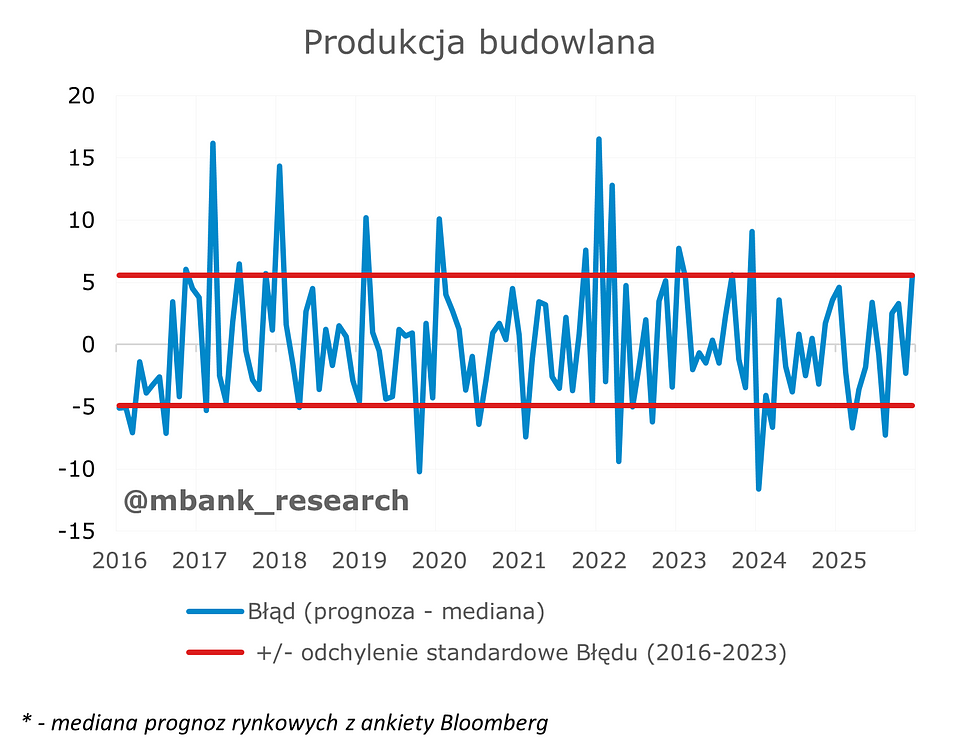

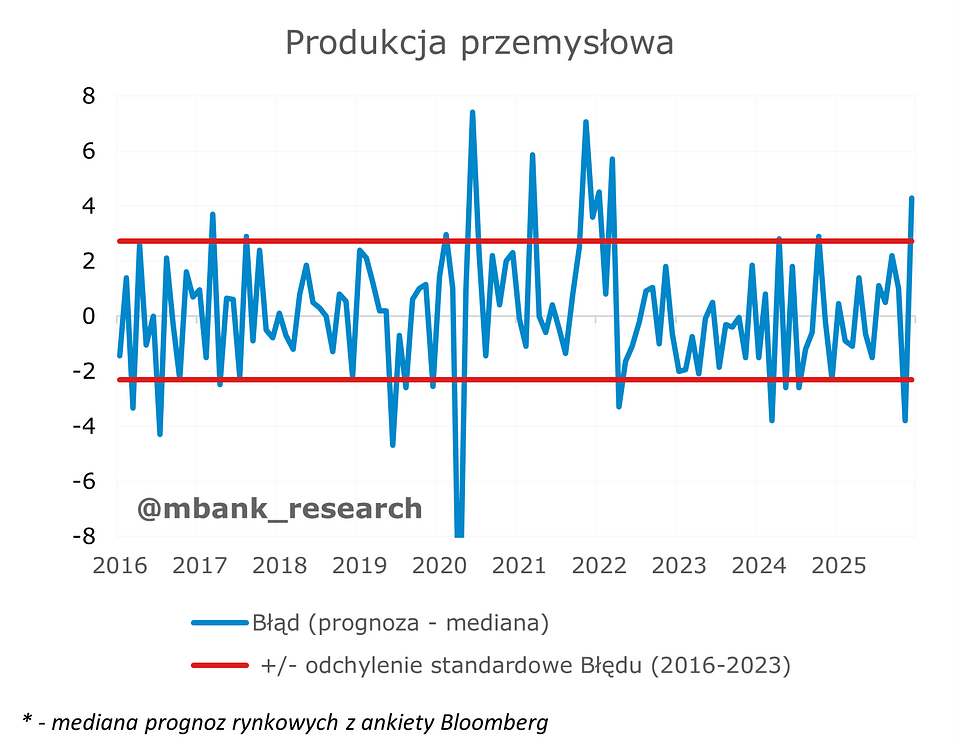

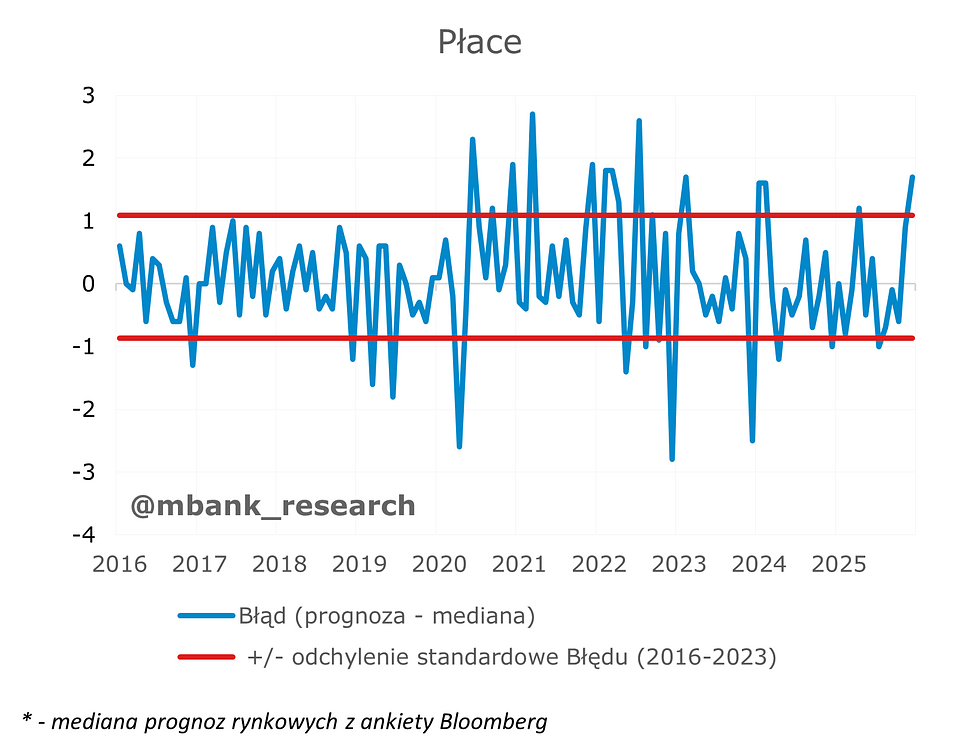

Produkcja w przemyśle, w sektorze budowlanym oraz wynagrodzenia w sektorze przedsiębiorstw - to w tych danych spotkaliśmy się w ubiegłym miesiącu z największymi zaskoczeniami w górę. W przypadku przemysłu to w dużej mierze zasługa przetwórstwa. W przypadku budowlanki miniony miesiąc to pierwsze zaskoczenie w górę od około roku! Lepszy wynik to głównie zasługa wznoszenia budynków. Tutaj jednak należy mieć na uwadze, że kolejne 1-2 miesiące mogą być wymagające ze względu na surowe warunki atmosferyczne. Wreszcie płace, które ponownie wzrosły powyżej 8% w ujęciu rocznym. Jednak po korekcie o czynniki sezonowe obraz nie wygląda niepokojąco z inflacyjnego punktu widzenia.

W pozostałych przypadkach obyło się bez niespodzianek. Warto podkreślić, że koniec roku w zasadzie nigdzie nie zaowocował rozczarowaniem na tle prognoz formułowanych przez ekonomistów w ankiecie Bloomberga.

Sfera realna: produkcja i sprzedaż

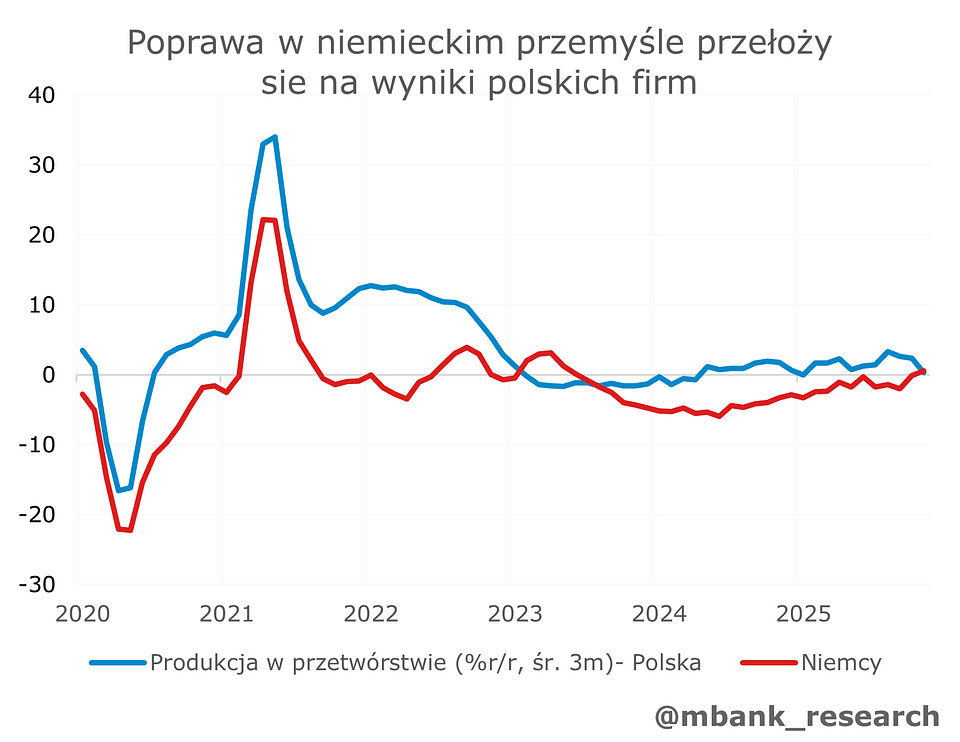

Produkcja przemysłowa (-1,1% r/r --> 7,3% r/r) pozytywnie zaskoczyła na koniec roku. Wynik ogółem znacząco przekroczył oczekiwania, a jego struktura wskazuje na kluczową rolę przetwórstwa (7,8% r/r). Mocny obraz sektora przemysłowego prawdopodobnie utrzyma się w najbliższych miesiącach. Z jednej strony przemysł niemiecki zaczyna wyraźnie przyspieszać, co powinno wspierać polskich producentów. Widać to już w danych za grudzień, m.in. w silnym wzroście w motoryzacji (13,6%) czy w produkcji sektora chemicznego (7,5%). Z drugiej, wyniki za styczeń i luty prawdopodobnie będą dodatkowo podbijane przez koszty ogrzewania, które zwiększą – bardziej niż zwykle – kontrybucję sektora energetycznego. Większe wydatki na energię teraz przełożą się jednak na słabsze oszczędności gospodarstw domowych. To z kolei może skutkować niższą aktywnością w II kwartale, szczególnie w segmencie sprzedaży dóbr trwałych.

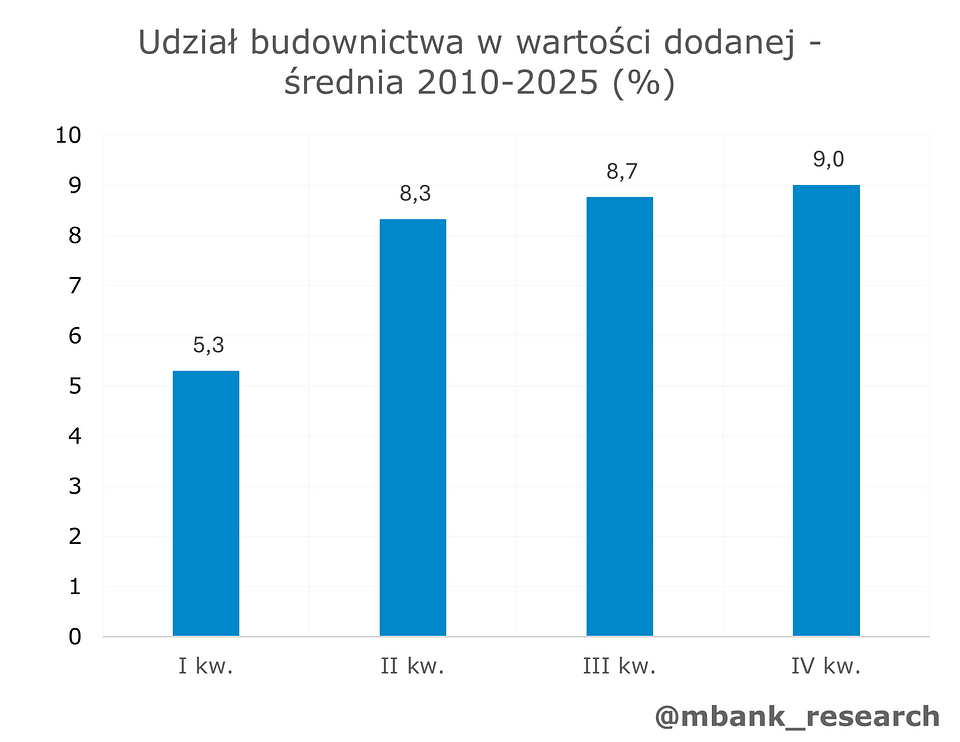

Produkcja budowlano-montażowa (0,1% r/r --> 4,5% r/r) odbiła w grudniu dzięki silnemu wzrostowi w segmencie wznoszenia budynków (13,3% r/r) oraz kontynuacji bardzo dobrych wyników w robotach specjalistycznych (23% r/r). To jednak najprawdopodobniej tylko chwilowa poprawa – dane za styczeń niemal na pewno pokażą głębokie spadki ze względu na silne mrozy. Niskie temperatury mogą też osłabić wyniki w lutym. Wyraźniejszego odbicia spodziewamy się dopiero w marcu. Wpływ słabości budownictwa na gospodarkę na początku roku powinien być jednak ograniczony. W I kwartale udział sektora w wartości dodanej wynosi około 5%, podczas gdy w pozostałych kwartałach oscyluje w pobliżu 8–9%. Dlatego sama słabsza dynamika na początku roku nie stanowi jeszcze istotnego zagrożenia dla PKB. W dłuższym horyzoncie kluczowe będą trendy związane z wykorzystaniem środków z KPO i funduszy unijnych. Wejście w fazę szczytowych wydatków powinno sprzyjać wyraźnemu ożywieniu sektora budowlanego, z potencjałem nawet do dwucyfrowych dynamik.

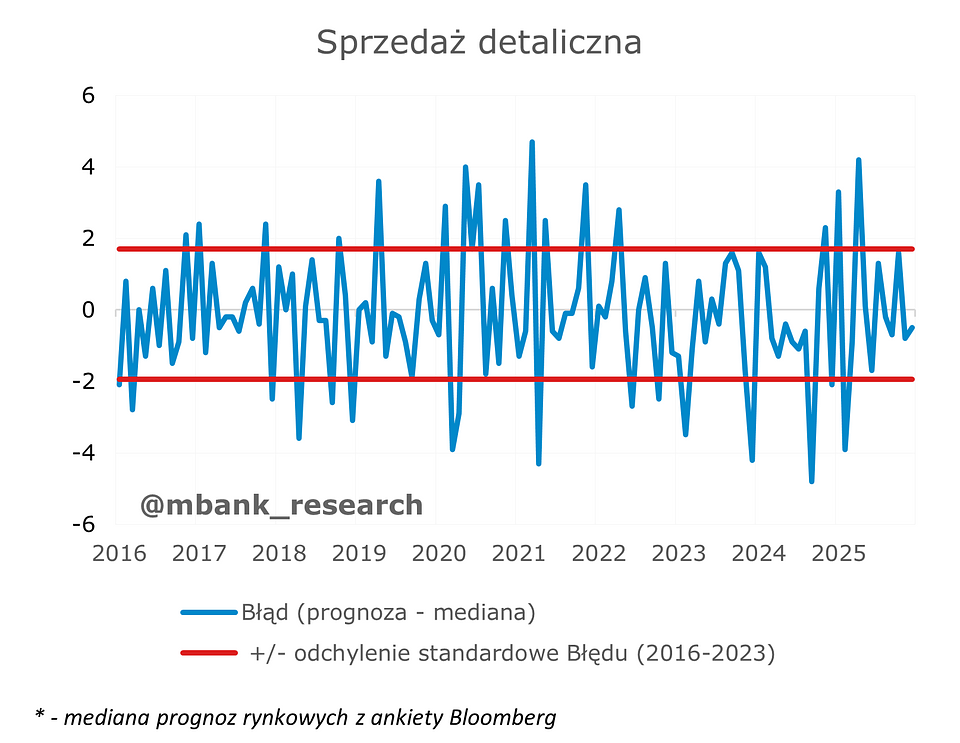

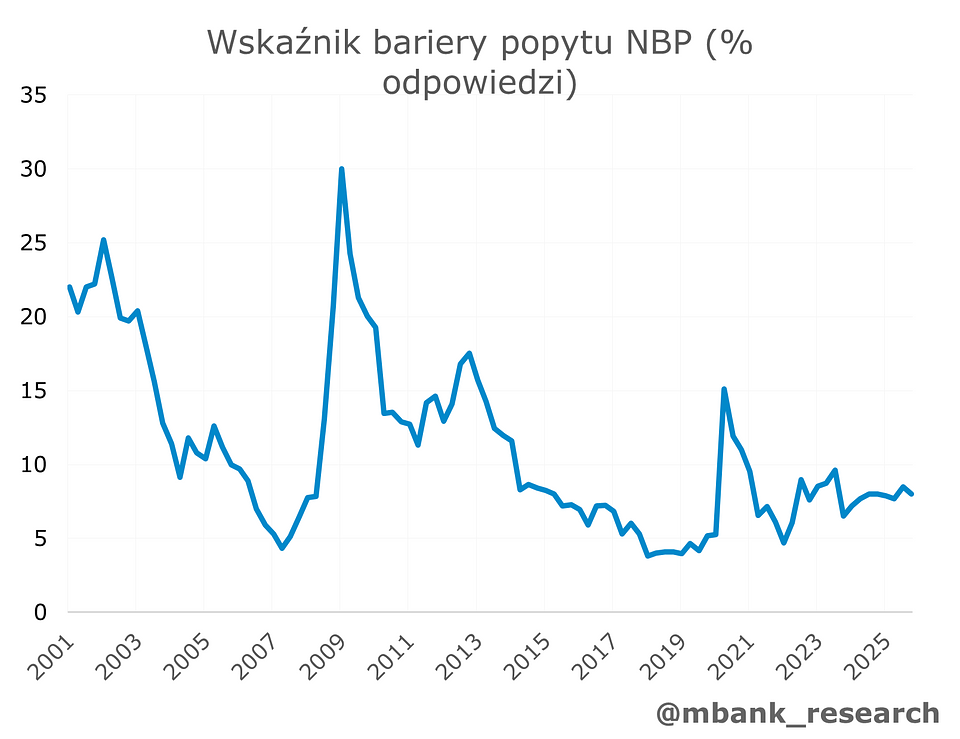

Sprzedaż detaliczna (3,1% r/r --> 5,3% r/r) powróciła do szybszego wzrostu. Z komentarza GUS wynika, że popyt na dobra trwałe pozostaje bardzo silny, natomiast słabszym punktem są przede wszystkim bieżące zakupy. Ten obraz może jednak stopniowo pogarszać się w najbliższych miesiącach – badania koniunktury sygnalizują mniej więcej stabilny odsetek firm zgłaszających problemy popytowe, co sugeruje utrzymanie wzrostu konsumpcji powyżej 3%. Na horyzoncie widać jednak czynniki hamujące: wolniejszy wzrost wynagrodzeń oraz prawdopodobny okres odbudowy oszczędności w II kwartale. W takich warunkach sprzedaż detaliczna najpewniej lekko wyhamuje w perspektywie najbliższego kwartału.

Miesięczne wyniki sugerują, że tempo wzrostu PKB osiągnęło 4% (może z małym wąsem) w IV kw. Pomimo perturbacji meteorologicznych tempo wzrostu powyżej 4% wydaje się do utrzymania w I kw., choć mogą się pojawić lekkie zaburzenia - b będziemy mogli je śledzić z częstotliwością miesięczną i reagować na bieżąco. Dalej spodziewamy się, że szczyt cyklu nastąpi w połowie roku, kiedy będziemy obserwować największą poprawę inwestycji. Tempo wzrostu PKB powinno być w tym momencie zbliżone do 4,5%.

Rynek pracy i inflacja

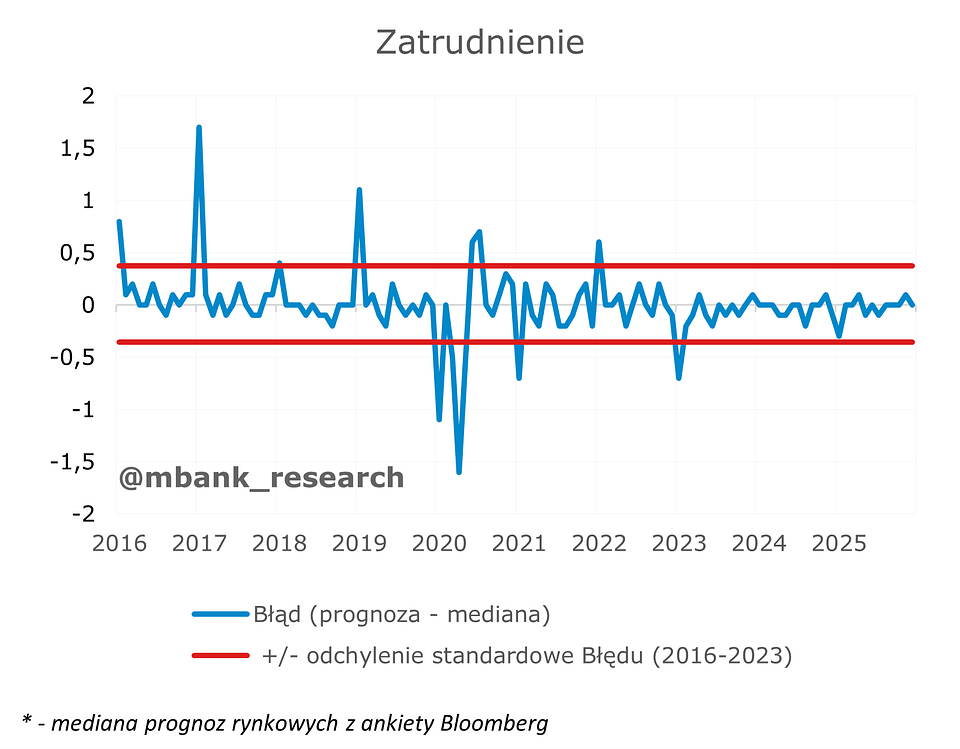

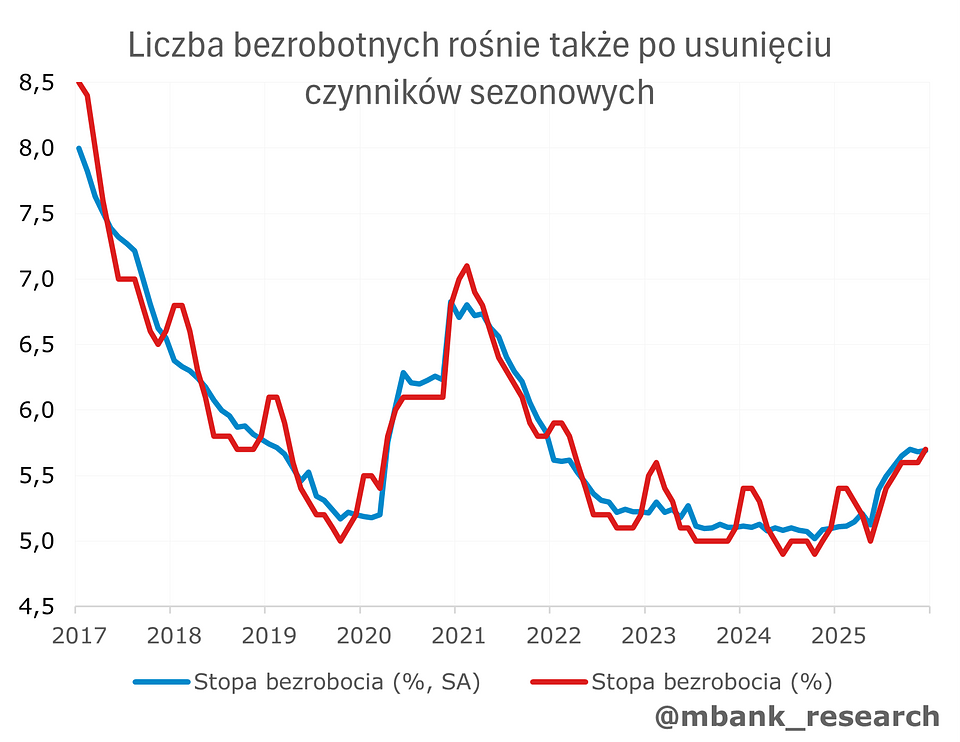

Zatrudnienie (-0,8% r/r --> -0,7% r/r) było dość stabilne na koniec roku – poprawa o 0,1 to wartość, którą implikowała choćby baza statystyczna. Przepływy na rynku pracy pozostają umiarkowane, niemniej obserwujemy większą liczbę zgłoszeń wśród bezrobotnych. Szacunki stopy bezrobocia są bardziej podwyższone niż sugerowałby zwykły sezonowy trend, koniec I kw. prawdopodobnie przyniesie też mniejsze spadki bezrobocia niż zazwyczaj. Skalę zmian ciężko określić jednak jako spektakularną. Pod tym względem większą wahliwość mogą dostarczyć słabości statystyki prowadzonej przez GUS. W styczniu zobaczymy skokowe przesunięcie się tempa wzrostu z uwagi na zmianę firm uczestniczących w panelu. Jako że populacja firm 10+ systematycznie maleje, dynamika prawdopodobnie dalej będzie ujemna.

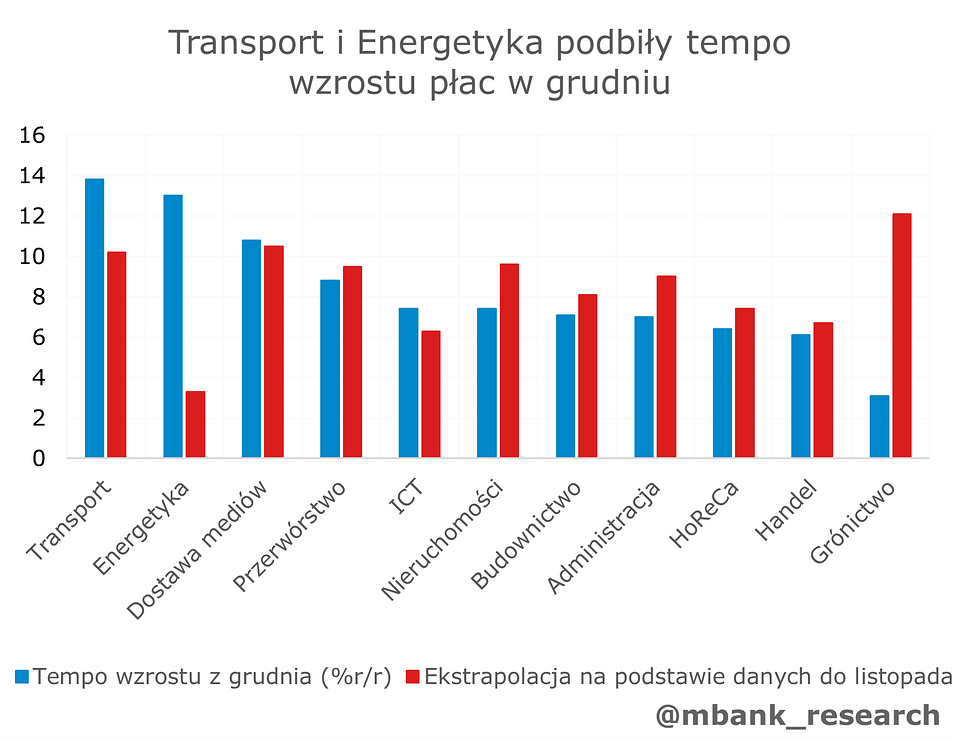

Wynagrodzenia (7,1% r/r --> 8,4% r/r) wzrosły zdecydowanie mocniej od prognoz, głównie za sprawą wypłat dodatkowych premii w trzech sektorach: transporcie (+13,8% r/r), energetyce (+13% r/r) oraz leśnictwie (+36,9% r/r). Są to wartości wyraźnie wyższe, niż wynikałoby z ekstrapolacji wcześniejszych danych (wykres). Wpływ tych branż pozwolił zrekompensować brak typowych premii w górnictwie. Oceniając te wyniki, zakładamy jednak, że mają one w dużej mierze charakter jednorazowy. Rentowność firm w transporcie i energetyce pozostaje umiarkowana, a dodatkowo impulsem hamującym będzie niższa skala podwyżki płacy minimalnej. W kolejnych miesiącach spodziewamy się dynamiki wynagrodzeń bliższej 6,0–6,5%, choć badania koniunktury NBP Szybki Monitoring wskazują na szansę jeszcze głębszego spowolnienia. Niemniej osłabienie będzie dość wyraźne w porównaniu z IV kwartałem, kiedy wzrost płac systematycznie przekraczał 7%.

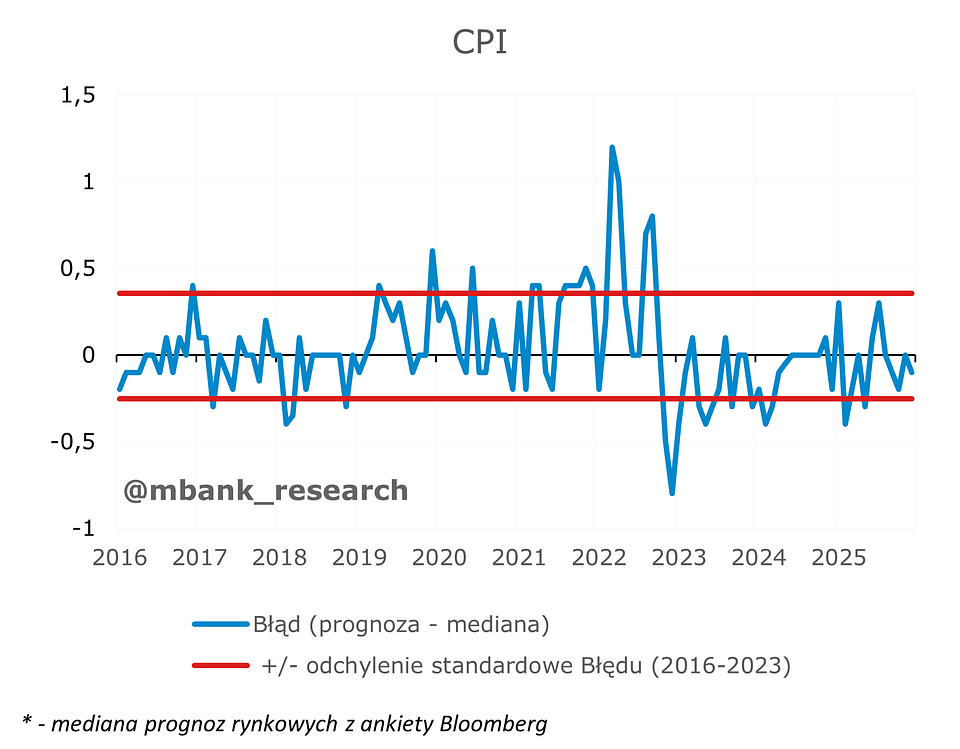

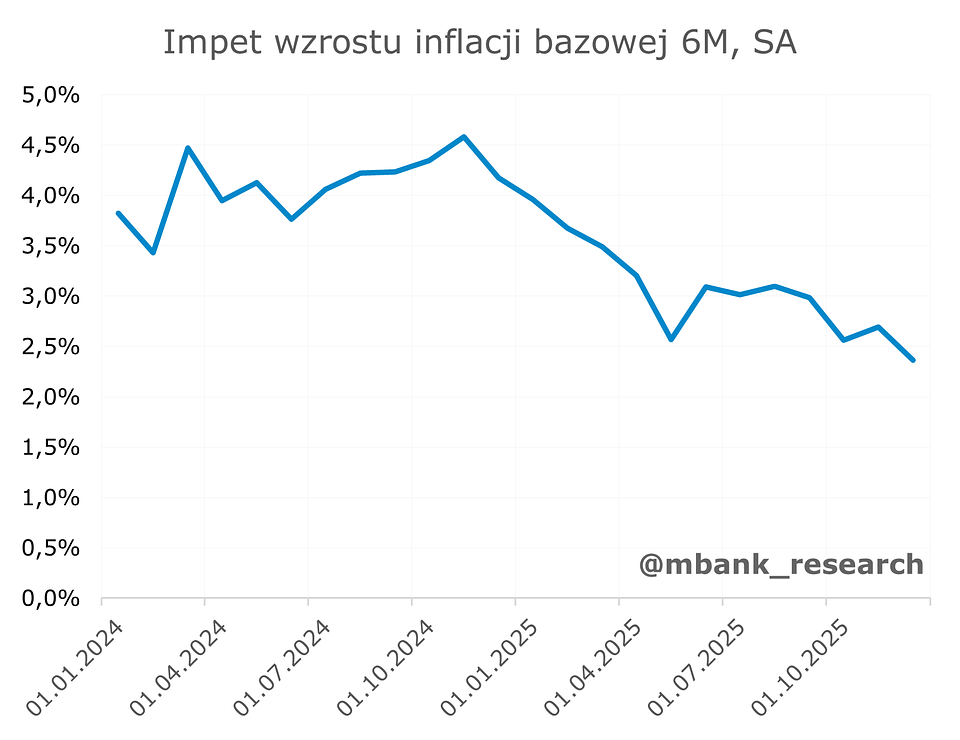

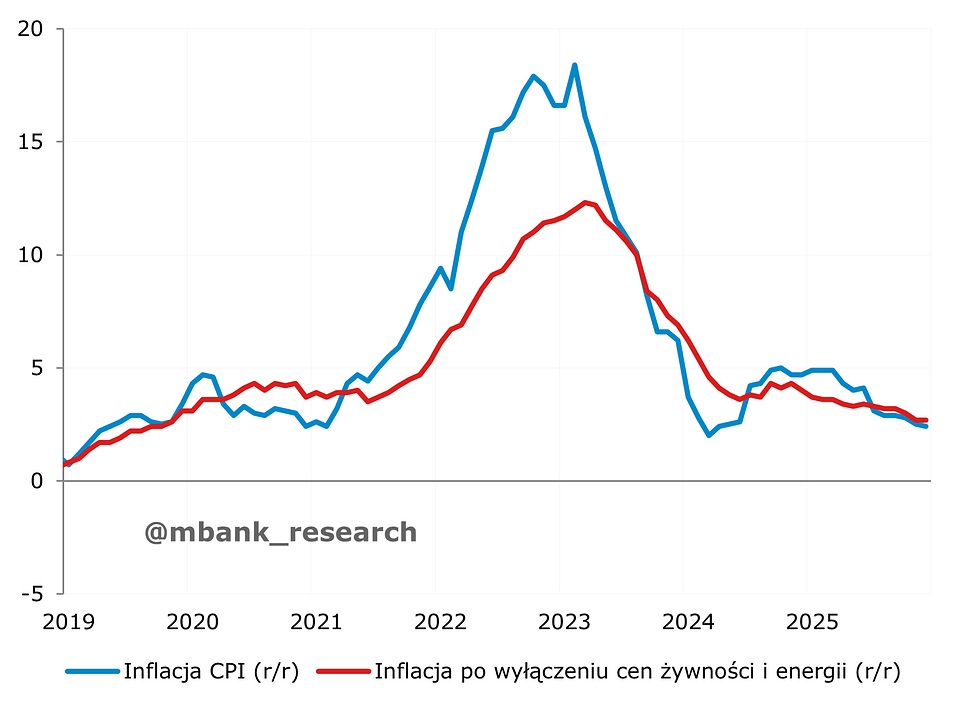

Inflacja (2,5% r/r --> 2,4% r/r) w ostatnim miesiącu roku kontynuowała spadek, choć już tylko w symbolicznej skali. Jednocześnie inflacja bazowa ustabilizowała się na poziomie 2,7% r/r. W samym grudniu obyło się bez specjalnych zaskoczeń jeśli chodzi o główne kategorie koszyka. Zdecydowanie ciekawiej będzie w danych styczniowych (w kalendarzu GUS 13 lutego), bo nawet bez zmiany koszyka możemy się znaleźć blisko 2%. Po korekcie o nowe wagi (marzec) szanse na 2% lub niżej rosną. Co więcej, w kolejnych kilku miesiącach nic nie wskazuje na to, aby inflacja miała rosnąć powyżej 2%. W konsekwencji nasza aktualna prognoza wskazuje na średnioroczną inflację na pułapie 2,1%.

Dalszego progresu, choć w nieco mniejszej skali, spodziewamy się także w przypadku inflacji bazowej, gdzie średniorocznie prognozujemy wartość 2,8%. Powodem wyższej inflacji w tej części koszyka jest w dalszym ciągu podniesiona inflacja w usługach. Swoje trzy grosze dołożą również wzrosty akcyzy na alkohol i wyroby tytoniowe i to pomimo weta prezydenta Nawrockiego. Dlaczego? To efekt tzw. "mapy drogowej" podpisanej jeszcze przez poprzedniego prezydenta Dudę. W jej efekcie stawka akcyzy na papiery wzrosła od stycznia o 20%, na alkohole o 5%, zaś na płyny do papierosów elektronicznych aż o 50%.

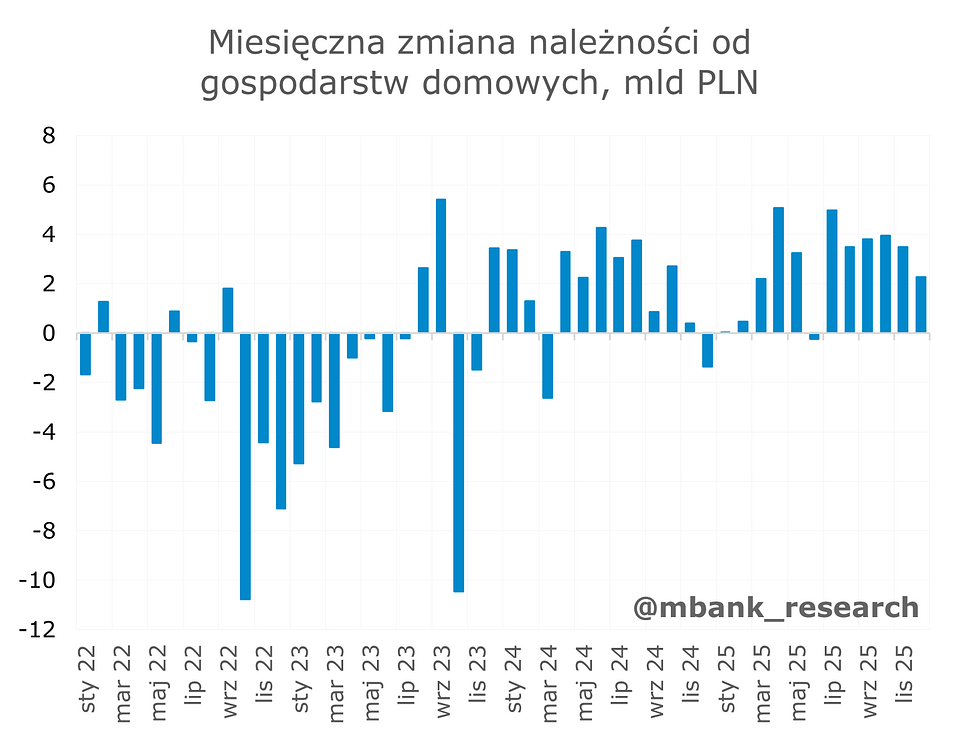

Co słychać w podaży pieniądza?

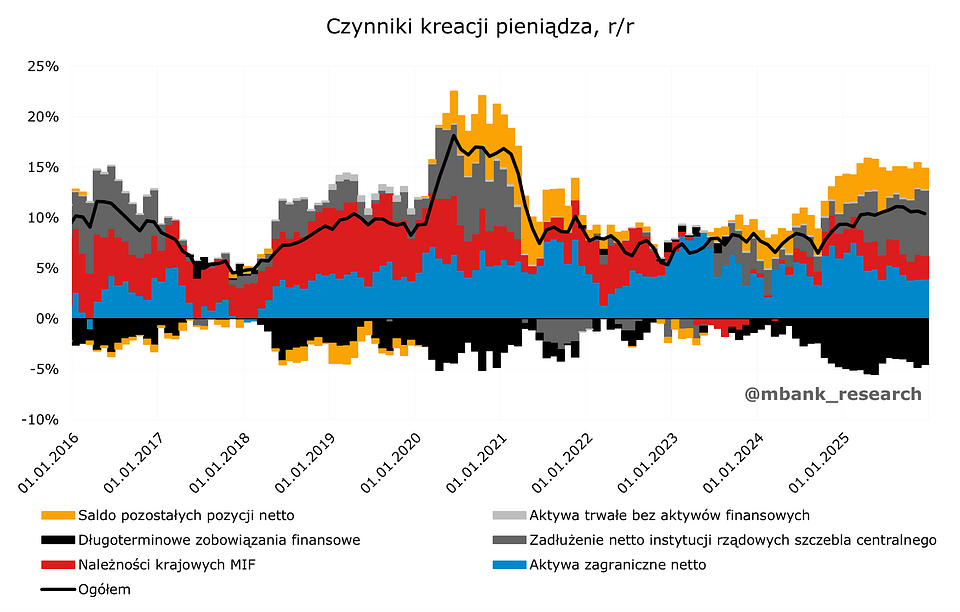

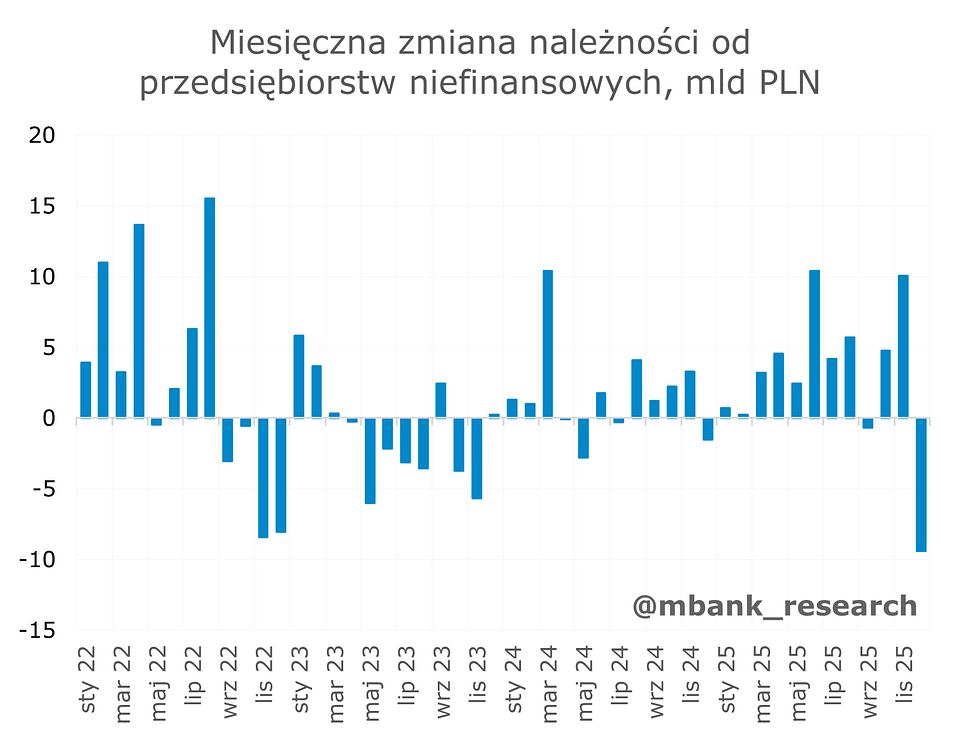

Podaż pieniądza M3 (10,6% r/r --> 10,4% r/r) nieco zwolniła w ostatnim miesiącu roku, aczkolwiek wciąż pozostała na dwucyfrowej dynamice wzrostu. Z punktu widzenia czynników kreacji pieniądza w zasadzie nie ujrzeliśmy zmian względem listopada. Ciekawiej sytuacja wygląda w kontekście wolumenów kredytowych. Te dla gospodarstw domowych odnotowały kolejny przyzwoity wzrost. Jednocześnie w przypadku kredytów do przedsiębiorstw niefinansowych ujrzeliśmy spadek (wolumenu!) o ponad 9 mld zł. To największa skala spadku w ostatnich latach. Być może to efekt spłaty kredytu w jakichś konkretnych większych spółkach. Jeśli mamy rację, w styczniu efekt ten powinien zostać odwrócony.

Stopy procentowe i ruchy RPP

Rada Polityki Pieniężnej nie zaskoczyła uczestników rynku podczas pierwszego posiedzenia w nowym roku. Zgodnie z wcześniejszymi zapowiedziami, stopy zostały utrzymane bez zmian. Niemniej taka sytuacja naszym zdaniem nie potrwa długo. W lutym naszym bazowym scenariuszem jest również brak zmian stóp, choć tak naprawdę obniżki nie można wykluczyć. Dlaczego więc sądzimy, że bardziej prawdopodobny jest marzec? Mianowicie, oficjalnie RPP nie będzie znała na czas lutowego posiedzenia inflacji za styczeń, która będzie bardzo niska. Pytanie czy Rada zdecyduje się czekać na potwierdzenie GUS w tym zakresie, czy jednak zdecyduje, że cięcie stóp można wykonać już w przyszłym miesiącu. Innym argumentem jest też projekcja inflacji, którą marcu czeka mocna obniżenie. Komentarze ze strony prezesa przemawiają raczej bardziej za marcem, niemniej niektórzy członkowie RPP zdają się otwarci na ruch w lutym. Jedno jest pewne: drugie posiedzenie roku na pewno do nudnych należeć nie będzie.