Pierwszy zestaw miesięcznych danych w nowym roku ukazał surowe oblicze zimy. W jej rezultacie dużą słabość obserwowaliśmy w przetwórstwie przemysłowym i budownictwie. Pewnym pocieszeniem jest niezachwiana sprzedaż detaliczna, ale to za mało, aby zmienić wnioski. Na ten moment wygląda na to, że wzrost PKB w pierwszym kwartale, zamiast przyspieszyć, może spowolnić.

Zaskoczenia

Początek roku w danych był wyjątkowy, gdyż na większości analizowanych zmiennych miesięcznych zobaczyliśmy duże odchylenia od konsensusów. Zacznijmy od sfery realnej, która okazała się kapryśna. Sroga zima dała się we znaki, czego nie docenili ankietowani przez Bloomberga analitycy. W efekcie zarówno produkcja w przemyśle jak i budownictwie zaskoczyła mocno na minus. Skala pesymizmu okazała się z kolei za wysoka w przypadku sprzedaży detalicznej, gdzie ostateczne wyhamowanie wzrostu było sporo mniejsze niż oczekiwano. Tutaj również w dużym stopniu swoją rolę odcisnęła pogoda, o czym szczegółowo piszemy w poniższym komentarzu.

Poza sferą realną warto zwrócić uwagę na inflację, która w styczniu okazała się sporo wyższa niż mediana oczekiwań ekonomistów. Tutaj jednak należy brać pod uwagę, że ostateczny wynik najpewniej zostanie jeszcze skorygowany z uwagi na zmianę koszyka. Bez zaskoczenia obyło się w zatrudnieniu. Płace z kolei, tym razem okazały się sporo niższe od oczekiwań. W kontekście wynagrodzeń w sektorze przedsiębiorstw warto dodać, że negatywne zaskoczenie nadeszło po tym, jak w grudniu płace przyspieszyły nad wyraz mocno. W naszej opinii skala zaskoczeń w kolejnych miesiącach powinna być mniejsza.

Sfera realna: produkcja i sprzedaż

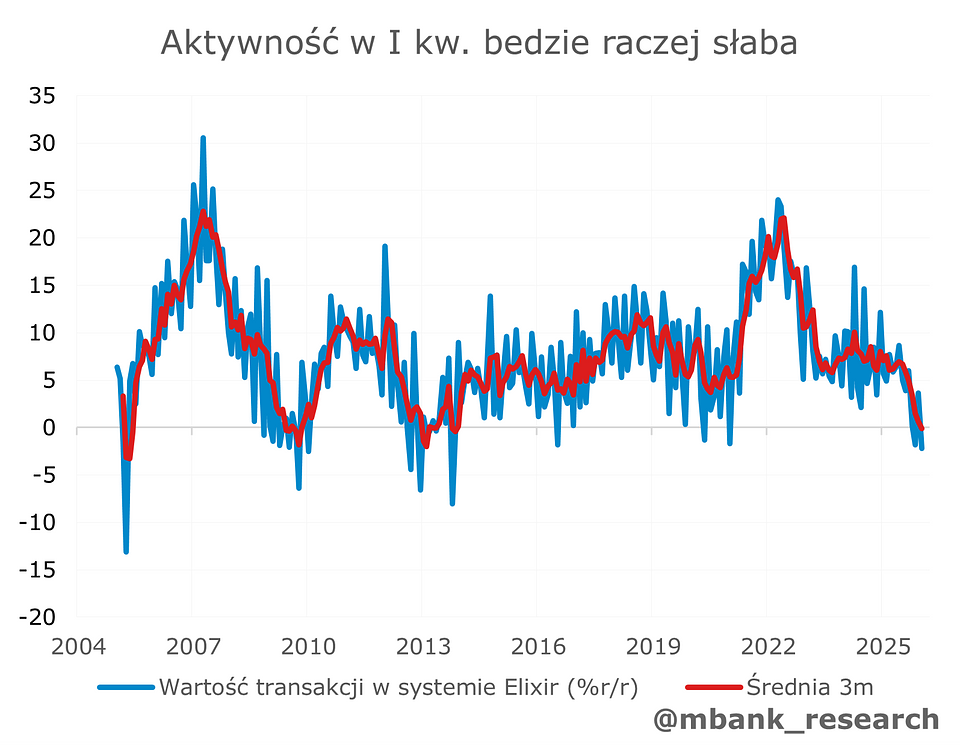

Produkcja przemysłowa (7,3% --> -1,5% r/r) złapała zadyszkę w styczniu. Dane GUS wskazują, że aktywność w przetwórstwie była o 3,2% niższa niż przed rokiem, a główny wskaźnik podbijało jedynie rekordowe zapotrzebowanie na energię. Produkcja w energetyce wzrosła aż o 11,5%. Nadchodzące miesiące również mogą być stosunkowo słabe — transakcje finansowe w systemie Elixir były niższe zarówno w grudniu, jak i w styczniu, co raczej nie pozostawia dużej przestrzeni na szybkie odrobienie strat w lutym. Słabsze wyniki prawdopodobnie pozostaną z nami przez większość pierwszego kwartału. Jako przeciwwagę warto jednak wciąż przytaczać fakt, że ożywienie w europejskim przemyśle dopiero co się zaczęło a skala środków pozostająca jeszcze do wydania na kontynencie jest daleko wyższa niż zobaczyliśmy do tej pory. Plus skutki programu SAFE i obsługa inwestycji unijnych. To raczej tylko zima. Cykliczny dołek za nami.

Produkcja budowlano-montażowa (4,5% --> -12,8% r/r) została w styczniu sparaliżowana przez mróz. Osłabienie prawdopodobnie utrzyma się także w lutym – przede wszystkim ze względu na utrzymujące się niskie temperatury. Warto jednak pamiętać, że udział budownictwa w całej gospodarce jest relatywnie niewielki (zwłaszcza na początku roku), a długoterminowe perspektywy pozostają dość optymistyczne. Na horyzoncie widać wyraźny wzrost nakładów inwestycyjnych, który automatycznie powinien przełożyć się na poprawę kondycji branży budowlanej w kolejnych kwartałach. Taki obraz przewija się także w badaniach ankietowych GUS - odsetek firm budowlanych, które deklarują, że zimno jest barierą dla rozwijania działalności, nie odbiega od poziomów widocznych w ubiegłych latach.

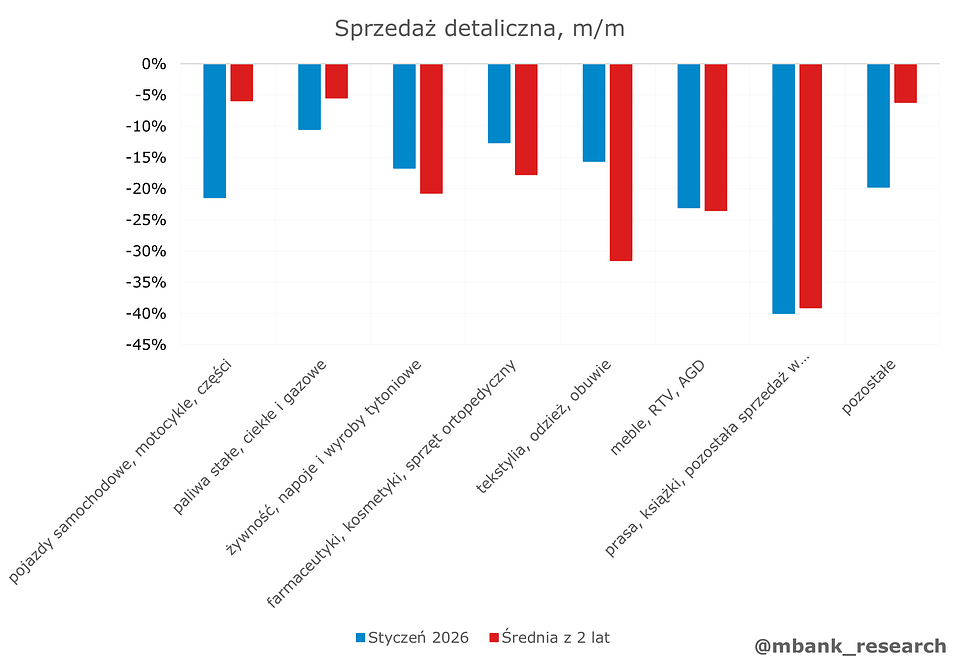

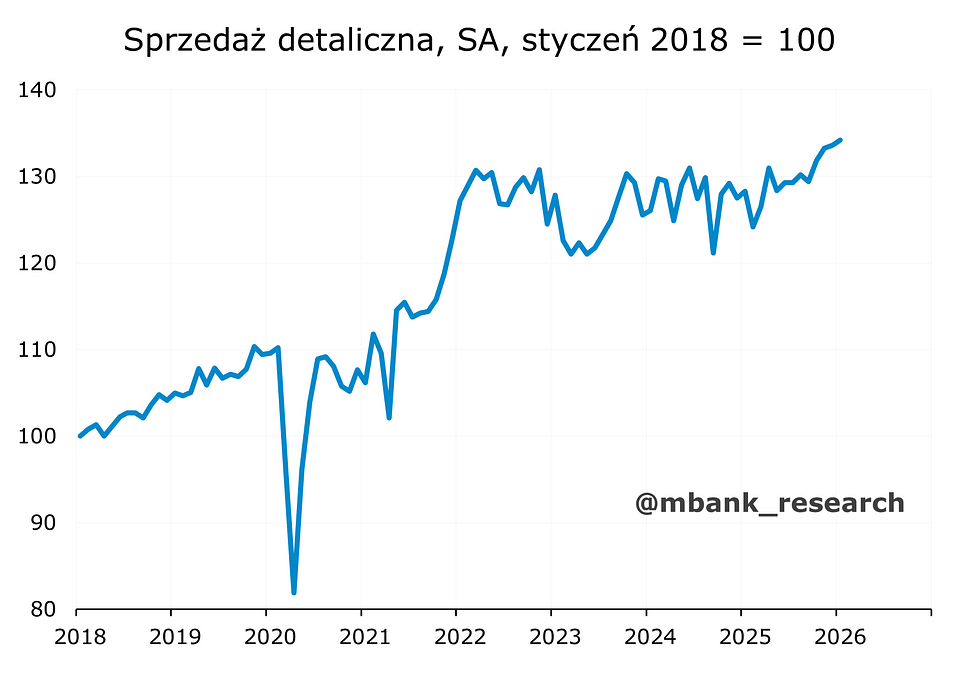

Sprzedaż detaliczna (5,3% r/r --> 4,4% r/r) spowolniła w styczniu, co było jednak szeroko oczekiwane. Pozytywną informacją jest to, że obniżka ta okazała się dużo płytsza niż wskazywałby na to rynkowy konsensus, który plasował się w pobliżu 3% r/r. W ujęciu odsezonowanym sprzedaż wzrosła w porównaniu z grudniem o kolejne 0,5%. W rezultacie indeks sprzedaży wspiął się na nowe maksima, opuszczając jednocześnie kilkuletnią konsolidację. Co takiego sprawiło, iż dane styczniowe okazały się lepsze?

Przyglądając się zmianom w ujęciu miesięcznym wydaje się, że główną przyczyną była sprzedaż po stronie odzieży, gdzie zanotowaliśmy o wiele mniejszy spadek niż zazwyczaj. Taka zmiana zdaje się korespondować ze srogą zimą i wzmożonymi zakupami odzieży. Jednocześnie większe minusy zauważyć można w przypadku pojazdów samochodowych czy paliw. Tęgie mrozy i niekorzystne warunki atmosferyczne (intensywne opady śniegu, oblodzone drogi) być może zniechęciły niektórych kierowców do jazdy. Pogoda być może odpowiadała też za spadek aktywności po stronie sprzedaży aut, choć tutaj specjalnego przekonania nie mamy. Wyraźnie słabiej wypadła też sprzedaż w pozostałych kategoriach, aczkolwiek tutaj pewną aberracją był wynik ze stycznia 2024, co nieco zaburza punkt porównawczy.

Co dalej? Uważamy, że słabsze wyniki na sprzedaży aut są do nadrobienia, jeśli tylko przyczyną słabości była pogoda. W przypadku odzieży nie powinniśmy z kolei ujrzeć odreagowania w drugą stronę - ocieplenie sprawi, że pojawi się popyt na inny rodzaj ubrań i obuwia, a kolekcje wiosenne powinny tylko go podbijać.

Rynek pracy i inflacja

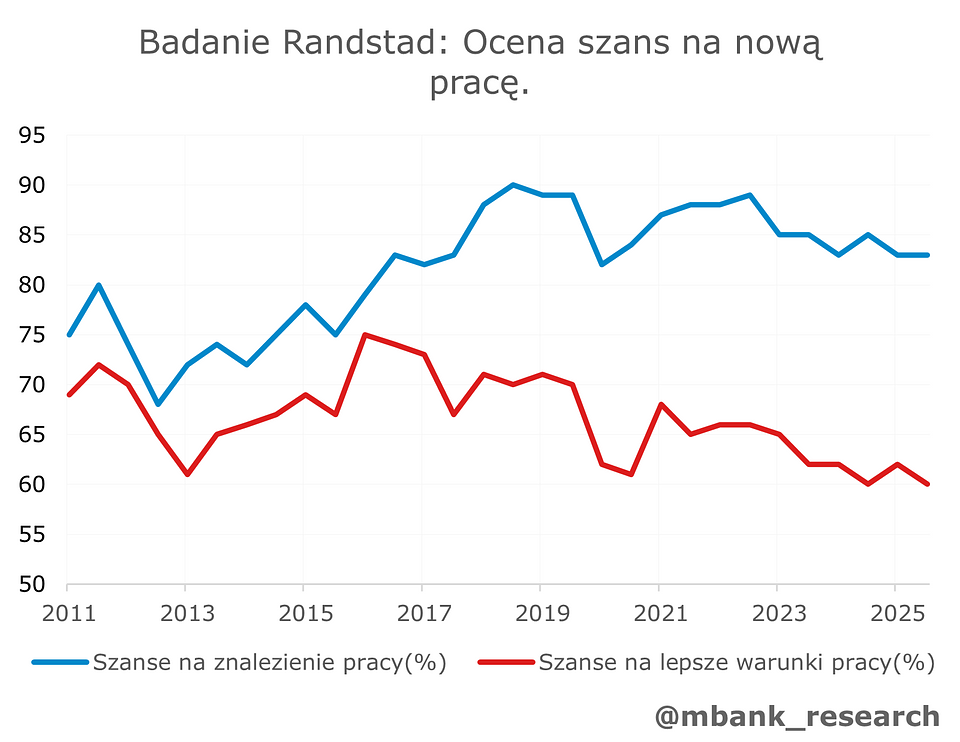

Zatrudnienie (-0,7% --> -0,8% r/r) trzymało w styczniu podobną dynamikę rocznego spadku liczby etatów jak miesiąc wcześniej. Taka tendencja nie musi jednak w pełni odzwierciedlać rzeczywistej zmiany liczby miejsc pracy – część efektu wynika z mniejszej liczby przedsiębiorstw biorących udział w badaniu. Rynek pracy funkcjonuje raczej w zawieszeniu. Badania ankietowe Randstad pokazują, że wydłuża się okres poszukiwania pracy, zmniejsza się rotacja pracowników, a także maleje odsetek osób, które deklarują, że zmiana pracy wiązałaby się z poprawą warunków zatrudnienia. Jednocześnie dane BAEL sugerują raczej odbijanie popytu na pracę – pracujący deklarują, że spędzają w pracy coraz więcej godzin. Można to podsumować w ten sposób, że rynek pracy zachowuje się inaczej niż przy ożywieniach z przeszłości. Zmiany strukturalne, trudności ze znalezieniem pracowników oraz automatyzacja sprawiają, że firmy będą podchodzić do rozwijania etatów ostrożniej, ale prawdopodobnie całkowicie z tego nie zrezygnują. To wystarczy to chłodenia dynamik płacowych.

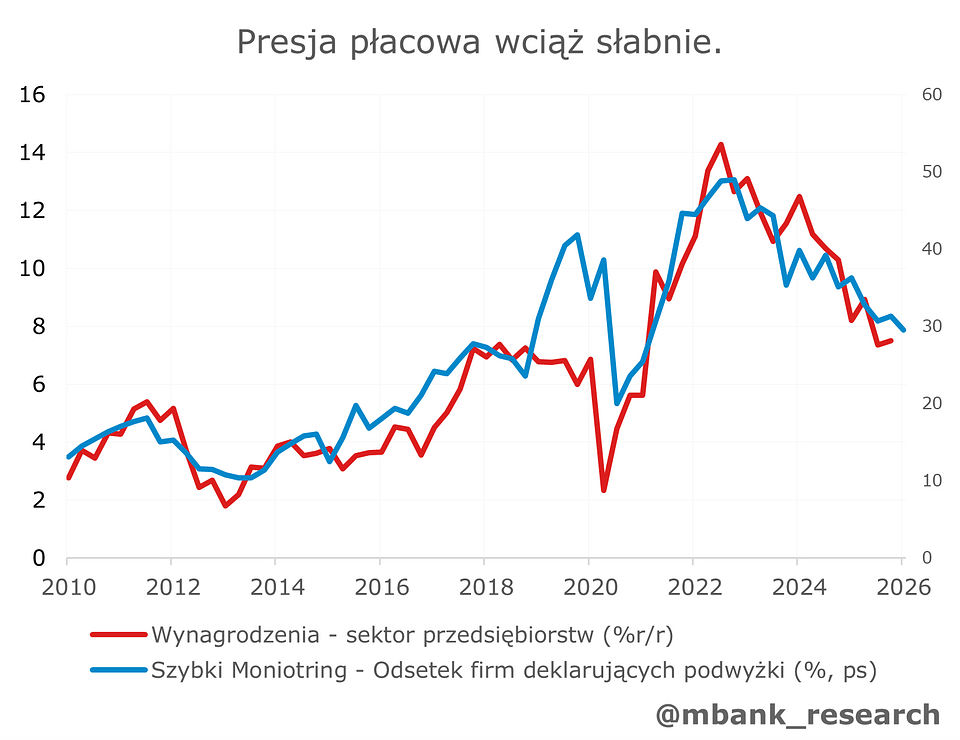

Wynagrodzenia (8,4% --> 6,1% r/r) wyraźnie spowolniły po niespodziewanie silnym grudniu. Z jednej strony słabsze wyniki gospodarcze mogły przełożyć się na mniejszą skalę wypłat nagród i premii. Z drugiej – sygnały płynące z badań ankietowych, m.in. Szybkiego Monitoringu NBP, również nie napawają optymizmem. Maleje odsetek firm deklarujących podwyżki, a przeciętna skala planowanych korekt wynagrodzeń także się obniża. Dodatkowo, znacznie niższy niż rok temu wzrost płacy minimalnej działa w kierunku ograniczenia presji płacowej w gospodarce. W rezultacie w najbliższych miesiącach można oczekiwać raczej stabilizacji dynamiki wynagrodzeń. Obecne tempo wzrostu płac wydaje się nie tworzyć nadmiernej presji inflacyjnej, zwłaszcza w świetle słabszej koniunktury i chłodniejszego rynku pracy. Jesteśmy pewni, że inflacja w usługach - jako ta najbardziej zależna od wynagrodzeń - ma szansę na zejście w okolice 4% pod koniec 2026 roku.

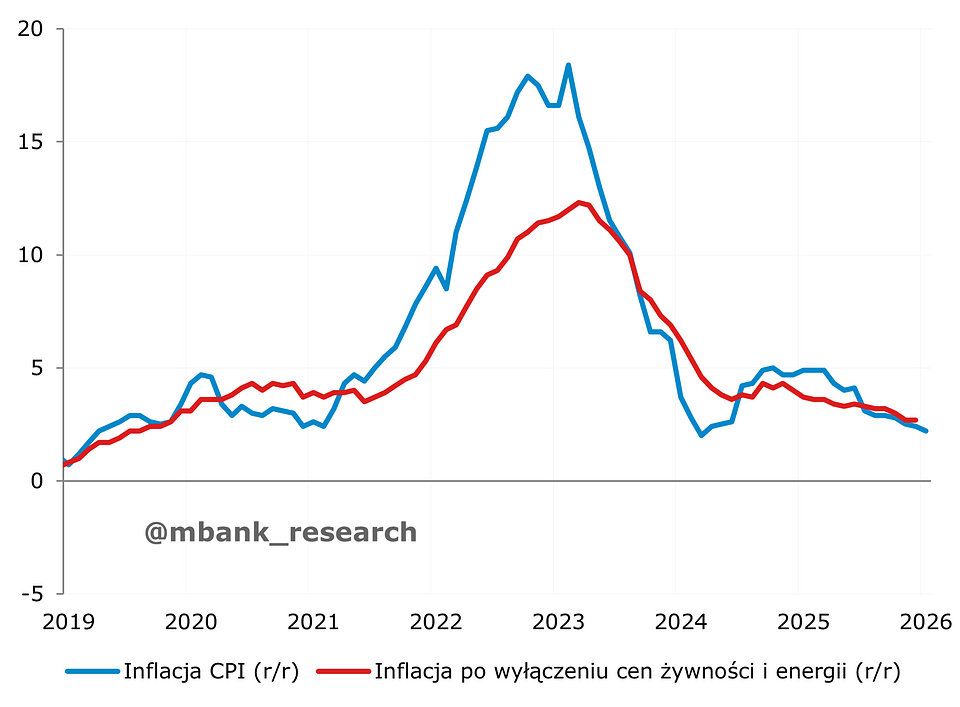

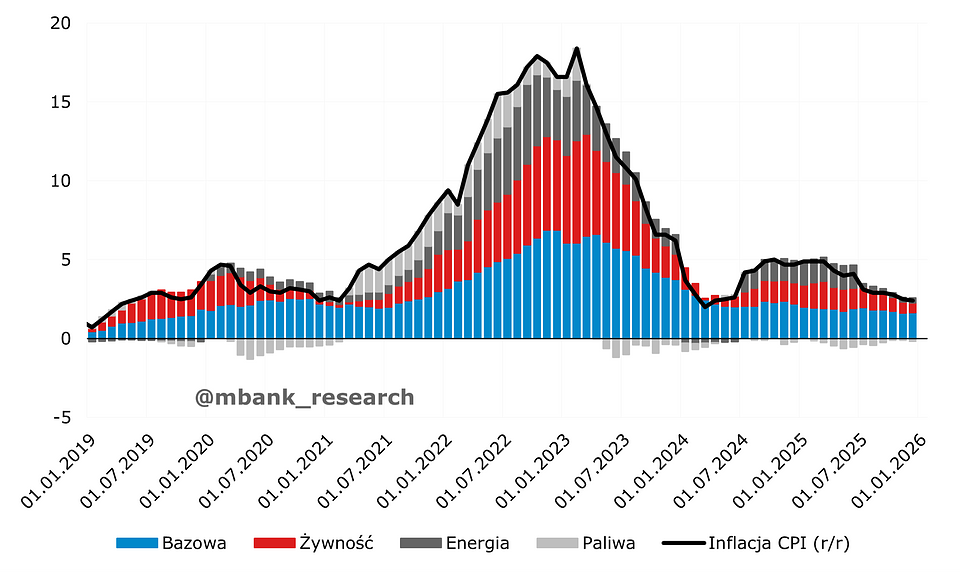

Inflacja (2,4% r/r --> 2,2% r/r) zgodnie z oczekiwaniami spadła w pierwszym miesiącu nowego roku, aczkolwiek spadek ten okazał się wyraźnie płytszy niż zakładał konsensus (1,9%). Warto dodać, że pomimo tak dużego zaskoczenia uczestnicy rynku niespecjalnie przejęli się tymi danymi. Co zaskoczyło? Odnosząc się do naszych założeń możemy śmiało rzecz, iż była to głównie żywność, której ceny wzrosły 1,3% m/m (jednak styczeń to styczeń, typowe są wzrosty w tej skali i wydaje się to po prostu czymś wpisanym w schemat cenowy, niezależnie od trendów w poprzednich miesiącach). Gdyby nie zaskoczenie w tej części koszyka, moglibyśmy faktycznie wylądować nieco poniżej 2%. Co najważniejsze jednak, inflacja bazowa ponownie obniżyła się, a trend pozostaje spadkowy.

Co dalej? Przede wszystkim trzeba wziąć pod uwagę, że dane styczniowe będą najpewniej zrewidowane. Obstawiamy, że może to być lekka rewizja w dół. To efekt corocznej zmiany koszyka dóbr i usług, których GUS mierzy zmiany cen w danym roku. W efekcie inflacja w lutym i marcu najpewniej znajdzie się poniżej 2%. Taki sam wynik powinniśmy ujrzeć średnio w całym kwartale. W kolejnych miesiącach nie można wykluczać lekkiego wzrostu, ale nie będzie to na tyle poważna zmiana, by zaburzyć średniorocznie niski wzrost cen. Jaki? Nasza prognoza zakłada, że średnio w całym roku znajdziemy się poniżej punktowego celu NBP (2,5%) i bliżej 2%. W krótkim terminie ryzykiem w górę pozostaje możliwość zaognienia konfliktu na Bliskim Wschodzie na linii USA - Iran. Nie spodziewamy się jednak, że zdarzenie to wywoła długotrwały wzrost cen ropy naftowej.

Co słychać w podaży pieniądza?

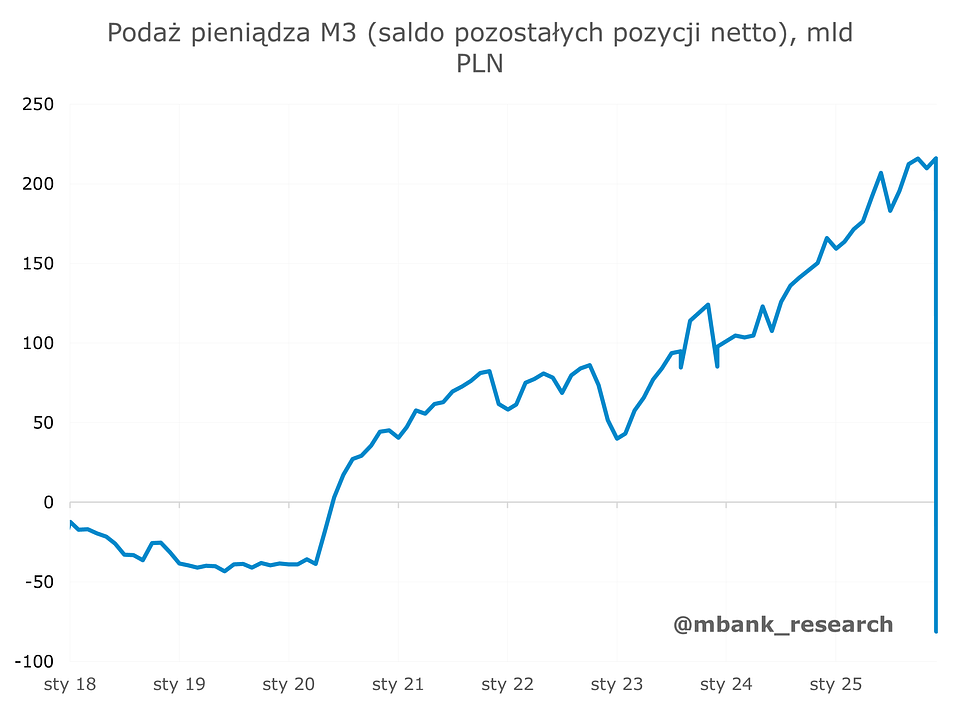

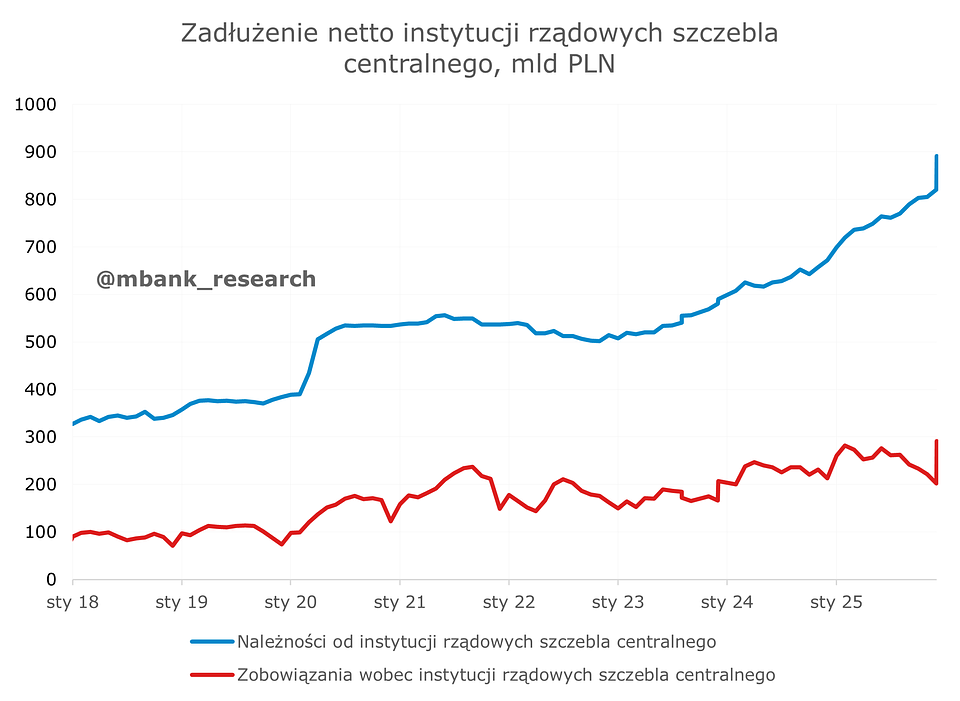

Podaż pieniądza M3 (10,4% r/r --> 10,0% r/r) rosła na początku roku nieco wolniej niż zakładał konsensus rynkowy. Patrząc na stronę czynników kreacji pieniądza w oczy rzucają się kolosalne zmiany na aktywach zagranicznych netto, czy należnościach MIF od rządu. Jak się jednak okazuje, to efekt zmian metodycznych, jakie od stycznia przyjął NBP. Mianowicie, z początkiem nowego roku NBP przeklasyfikował obligacje emitowane przez BGK, a także kredyty nie będące do tej pory bezpośrednim zadłużeniem instytucji rządowych z pozycji "Pozostałe" do pozycji "instytucji rządowych szczebla centralnego". W efekcie po stronie należności od tychże instytucji pojawiło się dodatkowe ponad 8 mld zł kredytu oraz ponad 132 mld zł w dłużnych papierach wartościowych.

Ponadto zmiany dotknęły też liczenia aktywów zagranicznych netto, co zaowocowało największym w historii wzrostem o blisko 170 mld zł. Oczywiście, miara ta nie jest porównywalna z grudniem, więc prawdziwy obraz ujrzymy dopiero w lutym.

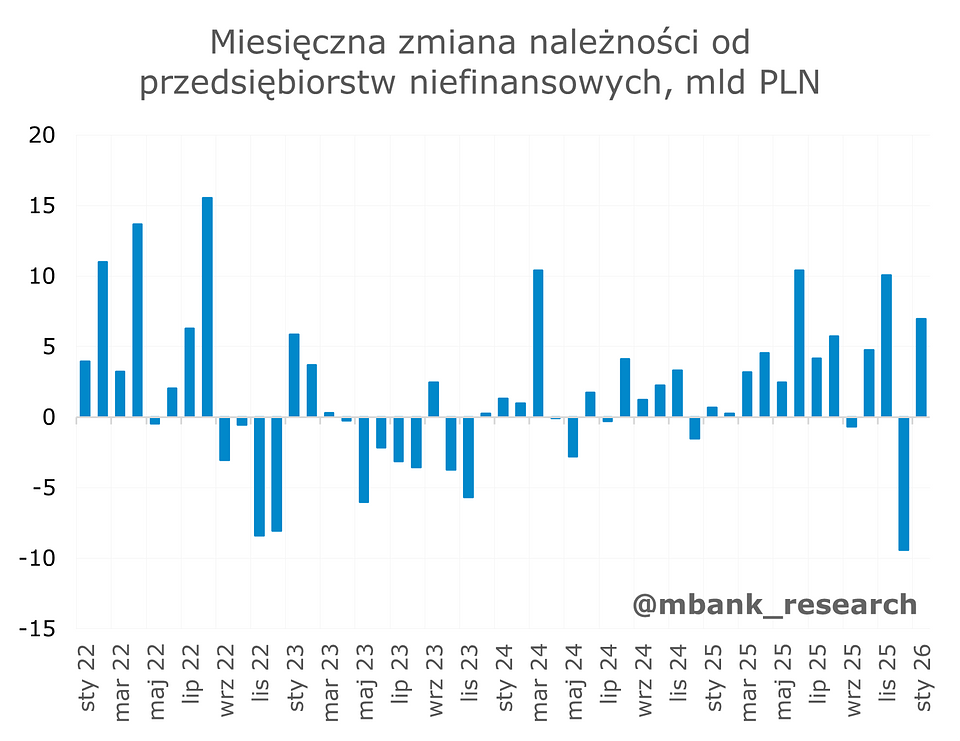

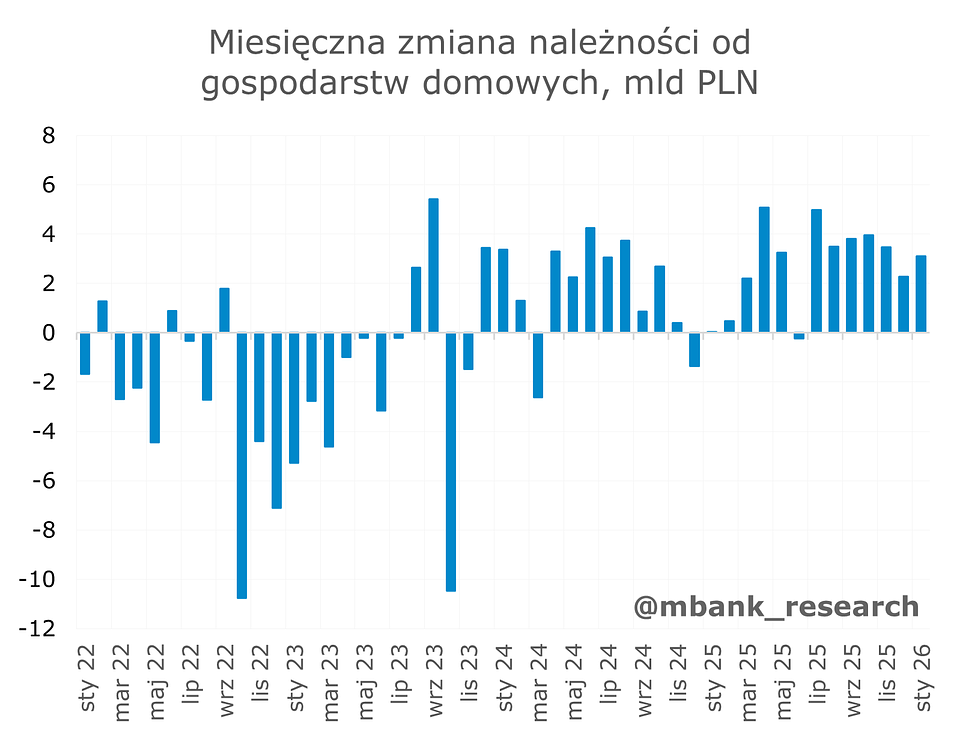

Ponadto w styczniu nastąpiło odwrócenie dużego spadku po stronie kredytów do sektora przedsiębiorstw. Z kolei kredyty do gospodarstw domowych rosły w przyzwoitym tempie kolejny miesiąc z rzędu. Przy niższych stopach procentowych wydaje się, że pozytywna tendencja powinna być kontynuowana.

Stopy procentowe i ruchy RPP

Rada Polityki Pieniężnej nie obniżyła stóp podczas lutowego posiedzenia, choć przewidywania rynku były tutaj podzielone. Oczekiwania na taki scenariusz rosną jednak z miesiąca na miesiąc i naszym zdaniem zostaną one spełnione już w marcu. Przypominamy, że w nowej projekcji ujrzymy dużo niższą ścieżkę inflacji, o czym zresztą już wspomniane było w komunikacie z lutego. Co ważne podkreślenia, w lutowym komunikacie Rada nie odniosła się do wyższej dynamiki płac z grudnia. Jak pokazał kolejny miesiąc (dane styczniowe), nie było się do czego odnieść, bo wyskok został skorygowany w dół. Jak już pisaliśmy powyżej - w 2026 roku dominować powinna spadkowa trajektoria. Co więcej, Rada jest najpewniej świadoma, że rewizja koszyka inflacyjnego może sprawić, iż styczniowa inflacja ostatecznie zbliży się do 2%. Naszym założeniem jest średnioroczna inflacja bliżej 2%. Trudno, aby w takim środowisko RPP nie decydowała się na obniżki stóp.