Pogrubienia i skreślenia w artykule nie są błędem, lecz zamierzonym działaniem z naszej strony. Pogrubione fragmenty to treści, które są nowe względem publikacji z poprzedniego miesiąca i jednocześnie ważne. Przekreślone to te, które zostały zastąpione lub całkowicie wykreślone. W przypadku liczb w prognozach znaczenie tego zabiegu jest oczywiste, natomiast w przypadku opisu dokonujemy go, aby uwypuklić zmianę kierunku myślenia lub wyraźną zmianę prognoz lub danych. Zabieg ten ma na celu ułatwienie czytelnikom śledzenia zmian.

Aktualizacja 15.04.2026

Makro globalnie:

Amerykańska gospodarka wciąż rozwija się stabilnie. Konsensus Bloomberga wskazuje, że wzrost PKB wyniesie 2,9% (3,1%) SAAR w I kwartale, natomiast w całym 2026 wciąż oczekiwane są wyniki zbliżone do 2,2% (2,5%). Badania instytutu ISM pokazują bardzo silne odczyty w przemyśle (ok. 52 pkt) i w usługach (ok. 54 56 pkt). W strefie euro wzrost PKB pozostaje stabilny rzędu 1,1% (1,2%). Trwa mozolne odbicie aktywności – współczynnik PMI composite dla strefy euro oscyluje między 51-52 pkt. Wpływ wyższych cen ropy na aktywność gospodarczą pojawi się raczej w perspektywie końca roku – szacunki przedstawiane np. przez modele ekonometryczne sugerują jednak umiarkowany ubytek w obu blokach. Liczby oscylują koło 0,3-0,4 pkt.

Rynki pracy w Europie i w USA pozostają stabilne. Stopa bezrobocia utrzymuje się na przestrzeni ostatnich miesięcy wokół 4,5% w USA oraz 6% w strefie euro. Równocześnie jednak zatrudnienie w obydwu gospodarkach przestaje znacząco się powiększać. Dane z amerykańskiego rynku pracy są słabe na tle aktywności gospodarczej i towarzyszy im spora niepewność odnośnie do dalszych tendencji. Marzec przyniósł pozytywne wyniki, choć było to raczej odreagowanie zakłóceń związanych z gwałtownymi zamieciami. Szacunki sugerują, że wzrost zatrudnienia spójny ze stabilną stopą bezrobocia obniżył się do 40-50 tys. (we wcześniejszych latach wskazywano poziomy zbliżone do 150 tys.).

Wzrost płac w USA wciąż oscyluje blisko 4%. Dane Atlanta Fed wskazują, że w ostatnich miesiącach nieco wyższe poziomy wynagrodzenia utrzymują się wśród osób zmieniających pracę – średnia w tej grupie podniosła się o 5%. Taka tendencja może powiększyć rotacje na rynku pracy i napędzić presję płacową. W strefie euro projekcja EBC wskazuje na hamowanie wzrostu najpopularniejszej miary wynagrodzeń (ang. compensation per employee). Po przeszacowaniu danych przez Eurostat prognozy sugerują wzrost przekraczający 3% na przestrzeni całego roku.

Inflacja w marcu w USA przekroczyła 3%. Uważamy, że taki obraz utrzyma się przez najbliższe 3-6 miesięcy. Modele udostępniane przez Bloomberg wskazują, że popyt konsumencki dalej napędza szybsze tempo wzrostu cen, obok zakłóceń związanych z ropą naftową. W strefie euro inflacja wzrosła do 2,5%. Podwyższone poziomy utrzymają się na przestrzeni kolejnych miesięcy i nie ma przesłanek, aby miały w najbliższym czasie uleć istotnym zmianom. Perspektywy inflacji obarczone są dużą niepewnością – dłuższe zamknięcie cieśniny Ormuz będzie prowadzić do sporego szoku energetycznego i odetnie również dostawy mocznika do nawozów. Część długofalowych skutków przy cenach żywności czy gazu LNG pojawi się zapewne w horyzoncie nawet kilku kwartałów. Sama skala zaburzeń jest dużo płytsza niż w 2021, jednak głównym źródłem obaw jest długość blokady nałożonej na cieśninę.

Inflacja pozostaje niska i w najbliższym czasie nie powinno to ulec zmianie. W 2025 roku władze obniżyły cel inflacyjny z 3% do 2%. Szok naftowy sprawił, że inflacja podniosła się w okolice zaledwie 1% r/r Chinom nie zagraża deflacja, a wzrost cen powinien także odbić się na cenach producenta po raz pierwszy od 2023. Nie zmienia to jednak faktu, że perspektywy popytu są słabe, a tempo wzrostu cen nadal będzie umiarkowane.

Makro lokalnie:

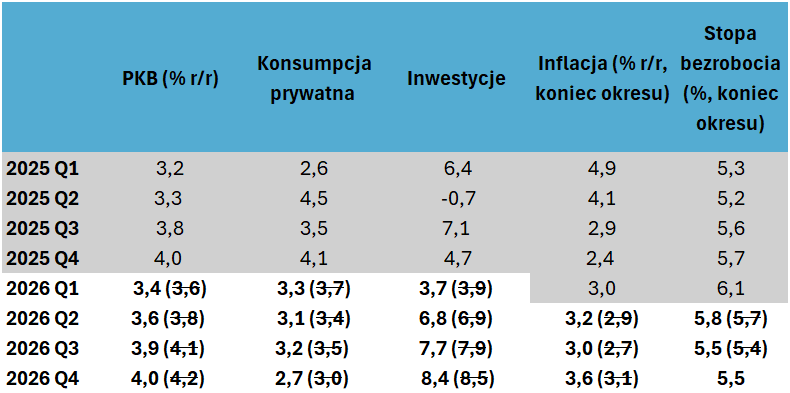

Polska gospodarka osiągnęła tempo wzrostu PKB równo 4% r/r w IV kwartale 2025. Głównym motorem była konsumpcja. Styczeń i luty przyniosły dużo słabsze dane z przemysłu i budownictwa. Gorsze wyniki możliwie pojawią są w całym I kwartale, ale nie powinny mocno zaburzać trendu wzrostowego w kolejnych okresach – tempo wzrostu PKB prawdopodobnie obniży się chwilowo w okolice 3,4% (3,6%) r/r. W II kwartale zobaczymy stopniowe odbicie – wybuch wojny w Iranie prawdopodobnie opóźni część inwestycji – najwyższe wyniki przeniosą się raczej na IV kwartał.

Oczekujemy, że PKB wzrośnie o 3,7% (3,9%) w 2026 roku. Prognozujemy, że głównym motorem wzrostu będą inwestycje, które powinny przyspieszyć na fali wykorzystywania funduszy unijnych. Konsumpcja prywatna dalej będzie działać wspierająco – spadek inflacji pozwala utrzymać realny wzrost dochodów na poziomach porównywalnych do 2025 roku, nawet pomimo wolniejszego nominalnego tempa wzrostu płac.

Rynek pracy znajduje się raczej w okresie stabilizacji. Oczekujemy wzrostu popytu na pracę oraz małych zmian stopy bezrobocia, presja płacowa w gospodarce narodowej także pozostaje umiarkowana. Początek roku przyniósł nieco silniejsze od oczekiwań spowolnienie tempa wzrostu wynagrodzeń, choć potencjał do dalszego osłabienia jest już dużo mniejszy. W związku z prognozowanym odbiciem PKB oraz wzrostem popytu na pracę, chłodzenie wzrostu wynagrodzeń będzie przebiegało jednak z mniejszym natężeniem w 2026 roku (rozumiemy przez to mniejszą różnicę pomiędzy roczną dynamiką płac na początku i końcu roku). Wzrost wynagrodzeń znajdzie się bardzo blisko poziomów równowagi, czyli takich, które odzwierciedlają zmiany produktywności i jednocześnie pozwalają na realizację celu inflacyjnego NBP w średnim terminie.

Inflacja w marcu wzrosła do 3% związane z rosnącymi cenami paliw. Kwiecień przyniesie korektę tego ruchu związaną z wprowadzeniem pakietu CPN, który obniżył ceny paliw. Inflacja będzie oscylować raczej bliżej 2,6-2,8%. Kolejne miesiące zapewne przyniosą powrót w okolice 3%, związany głównie z wyższym tempem wzrostu cen żywności. Inflacja bazowa powinna raczej utrzymywać się w przedziale 2,4-2,7%. Perspektywy inflacji są obecnie bardzo mocno zależne od szoków globalnych - wchodzimy w okres długotrwałego przestrzelenia (punktowego) celu NBP, choć wciąż powinniśmy poruszać się w paśmie wahań.

Stopy procentowe – globalnie:

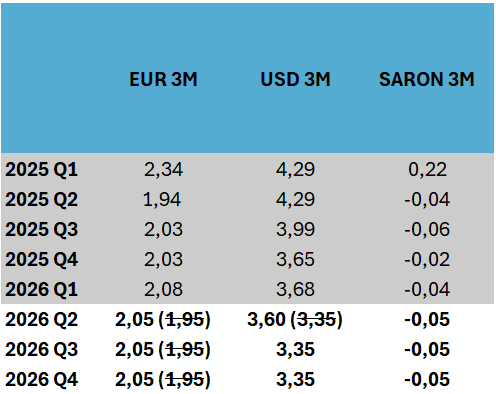

EBC pozostawił stopy procentowe bez zmian na ostatnim posiedzeniu. W konsekwencji główna stopa procentowa wynosi 2,15%. Szok związany z cieśniną Ormuz sprawił jednak, że pojawiły się oczekiwania na podwyżki stóp procentowych w II połowie roku. Niemniej, podczas kolejnego posiedzenia spodziewamy się utrzymania stóp na obecnym poziomie. Podwyżka jest bardziej prawdopodobna w czerwcu. W horyzoncie roku rynek wycenia wzrost stóp o 55pb (40pb), choć komunikacja płynąca z banku centralnego sugeruje zdecydowanie mniej miejsca na podwyżki stóp.

Fed pozostawił stopy bez zmian na ostatnim posiedzeniu i przedział dla stopy funduszy federalnych wynosi 3,50-3,75%. Prezes Jerome Powell zapowiedział przejście w tryb wait-and-see, a szok związany z cieśniną Ormuz skutecznie ogranicza szanse na inne decyzje. Długoterminowo Fed dalej pozostaje w trybie luzowania, jednak działania będą mocno przesunięte w czasie. W horyzoncie roku rynek wycenia niecałe 20pb (25pb) obniżek, sami spodziewamy się cięcia podczas wrześniowego posiedzenia. W najbliższych miesiącach uwaga banków centralnych skierowana będzie wokół nieoczywistych konsekwencji wojny USA z Iranem – zapewne bardziej skrupulatna analiza towarzyszyć będzie oceny łańcuchów dostaw dot. surowców energetycznych i chemikaliów.

Stopy procentowe – lokalnie:

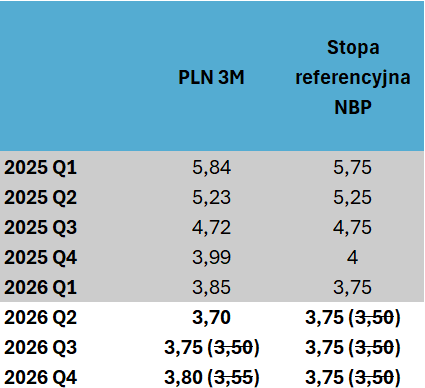

RPP utrzymała stopy bez zmian w kwietniu. W konsekwencji główna stopa procentowa wynosi 3,75%. Retoryka prezesa Glapińskiego implikuje ostrożność. Uważamy, że dla RPP komfortowe będzie pozostawanie w trybie wait-and-see. Nasze prognozy inflacji sugerują, że wciąż jest przestrzeń do cięć stóp. W horyzoncie roku rynek wycenia (WIBOR 3M) ~25 pb (50 pb) podwyżek, jednak komunikacja płynąca z banku sugeruje niewielką motywację do zacieśniania polityki. Nasz obecny scenariusz zakłada brak zmian stóp procentowych do końca roku. Zakładamy jednak jedno cięcie w lipcu– widzimy koniec cyklu na poziomie 3,50%.

Rynki walutowe:

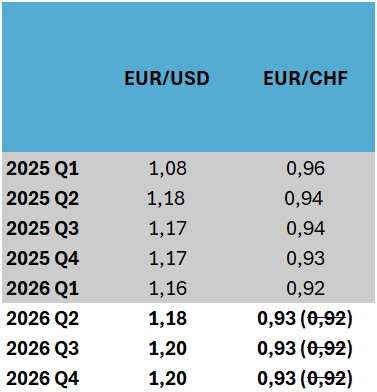

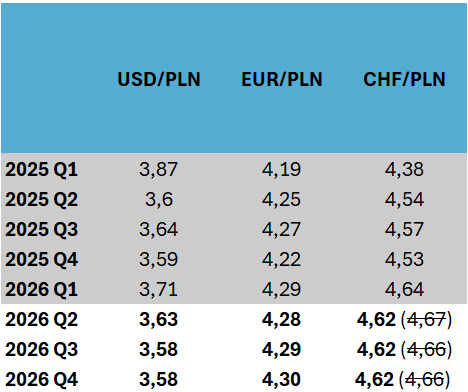

Kurs EURUSD rośnie od początku wojny w Iranie. Sentyment risk-off powoduje umacnianie się amerykańskiego dolara traktowanego jako "safe-haven" (bezpieczna przystań). Niemniej wraz z załagodzeniem sytuacji duża aprecjacja nie będzie mieć fundamentalnego uzasadnienia. Dlatego w kolejnych kwartałach oczekujemy dalszej deprecjacji dolara na fali polityki prowadzonej przez Biały Dom i administracje Donalda Trumpa. Obok polityki celnej tematem rynkowym jest spór wokół wyboru nowego prezesa Rezerwy Federalnej, który może uderzać w amerykańską walutę. Warto pamiętać jednak, że rynkowe znaczenie tych tematów jest umiarkowane w momencie eskalacji konfliktu USA i Iranu.

Notowania EURPLN lekko wzrosły od początku wojny w Iranie. W kolejnych kwartałach oczekujemy kontynuacji deprecjacji krajowej waluty. Wzrost EURPLN może być ograniczany potencjalną aktywnością po stronie MF, polegającą na wymianie środków z UE bezpośrednio na rynku, a nie w NBP. Podkreślamy przy tym, że w tym momencie większość operacji przeprowadzana jest w NBP. Oznacza to, że MF ma dużo większe pole manewru w zakresie umacniania niż osłabiania złotego. Tymczasem to ostatnie wydawałoby się bardziej pożądanym kierunkiem z punktu widzenia polityki gospodarczej, biorąc pod uwagę trudną sytuację globalnego handlu oraz obserwowane ostatnio znaczące, realne umocnienie złotego mierzone kursem efektywnym (czyli łącznie do wszystkich istotnych dla polskiego handlu walut).

Uwagi dla czytelników

W prognozach stosujemy poziomy kursów walutowych, bo… zmusza nas do tego konwencja. Stosowanie znaczków, strzałek bądź innych piktogramów byłoby jeszcze bardziej kłopotliwe. Poziomy kursowe w prognozie są również dalekie od ideału i wymagają zastosowania jakiegoś modelu kursowego. Każdy z tych modeli ma naszym zdaniem więcej wad niż zalet, gdyż wszystkie w zasadzie opierają się albo na dopasowaniu jakiejś kombinacji danych do kursów z przeszłości (i bardzo słabo działa to „do przodu”), albo wyznaczenia nieobserwowalnego bezpośrednio poziomu kursowego postulując jednocześnie, że bieżące notowania muszą kiedyś się do niego zbliżyć. My tymczasem tych modeli nie stosujemy, zachowując w ich zakresie daleko idący sceptycyzm.

Wyniki prognoz kursowych nawet najlepszych prognostów, w których podają oni poziomy kursowe, są obiektywnie bardzo słabe. Ktoś musi zwyciężać rankingi, bo ranking wymaga jedynie, aby mylić się mniej niż inni. Ba, wyniki te mają bardzo duże zakotwiczenie w kursie bieżącym. Preferujemy podejście, że wskazane przez nas poziomy są raczej wskazówką w zakresie kierunku, w którym kurs powinien się poruszać, biorąc pod uwagę wyobrażony (prognozowany) stan świata. Ocena przydatności podawanych poziomów w zakresie zabezpieczania pozycji walutowej (lub w innych celach) powinna być dokonywana w wąskim kontekście, tu i teraz, dziś, w bieżącej rzeczywistości rynkowej, której prognozy o charakterze długoterminowych – a takie właśnie prezentujemy – siłą rzeczy nie oddadzą, bo zmieniamy je zgodnie z góry ustalonym harmonogramem (no chyba, że zmiana stanu świata jest tak duża, że wymaga to naszej natychmiastowej interwencji).