Pogrubienia i skreślenia w artykule nie są błędem, lecz zamierzonym działaniem z naszej strony. Pogrubione fragmenty to treści, które są nowe względem publikacji z poprzedniego miesiąca i jednocześnie ważne. Przekreślone to te, które zostały zastąpione lub całkowicie wykreślone. W przypadku liczb w prognozach znaczenie tego zabiegu jest oczywiste, natomiast w przypadku opisu dokonujemy go, aby uwypuklić zmianę kierunku myślenia lub wyraźną zmianę prognoz lub danych. Zabieg ten ma na celu ułatwienie czytelnikom śledzenia zmian.

Aktualizacja 19.05.2026

Makro globalnie:

Amerykańska gospodarka wciąż rozwija się stabilnie. Wzrost PKB w I kw. (2% kw/kw SAAR) był słabszy od konsensusu Bloomberga (2,7%). Prognozy na nadchodzący kwartał zakładają lekki wzrost do poziomu 2,2%, natomiast szacunki na cały 2026 nie uległy zmianom (2,2%). Badania instytutu ISM pokazują bardzo silne odczyty w przemyśle (ok. 52-53 pkt) i w usługach (ok. 53-54 54-56 pkt). W strefie euro prognozy wzrostu PKB na 2026 zostały obniżone do 0,8% pozostają stabilne rzędu 1,1%. Ostatnie odczyty PMI wskazują na spory pesymizm przedsiębiorstw dotyczących przyszłych perspektyw wzrostu – indeks PMI composite spadł poniżej 50 pkt, przy jednoczesnym załamaniu się ocen w usługach i przemyśle. Trwa mozolne odbicie aktywności – współczynnik PMI composite dla strefy euro oscyluje między 51-52 pkt. Wyniki pojawiające się w najbliższych miesiącach prawdopodobnie pozostaną silne na tle bardzo pesymistycznych prognoz. Wpływ wyższych cen ropy na aktywność gospodarczą pojawi się raczej w perspektywie końca roku. Szacunki przedstawiane przez modele ekonometryczne sugerują umiarkowany ubytek PKB w strefie euro i USA. Liczby oscylują koło 0,3-0,4 p.p.

Rynki pracy w Europie i w USA pozostają stabilne. Stopa bezrobocia utrzymuje się na przestrzeni ostatnich miesięcy wokół 4,5% w USA oraz 6% w strefie euro. Równocześnie jednak zatrudnienie w obydwu gospodarkach przestaje się powiększać. Dane z amerykańskiego rynku pracy są słabsze na tle aktywności gospodarczej i towarzyszy im spora niepewność odnośnie do dalszych tendencji. Kwiecień przyniósł zaskakująco mocny wzrost liczby etatów o 178 tys. głownie dzięki nowym miejscom pracy w pracochłonnych usługach o raczej niskiej bądź średniej wartości dodanej (transport, handel). Równocześnie wciąż spada zatrudnienie w bardziej rozwiniętych usługach (ICT czy finansach). Szacunki Dallas Fed wciąż sugerują, że wzrost zatrudnienia spójny ze stabilną stopą bezrobocia wynosi ok. 40-50 tys. (we wcześniejszych latach wskazywano poziomy zbliżone do 150 tys.).

Wzrost płac w USA wciąż oscyluje blisko 4%. Dane Atlanta Fed wskazują, że w ostatnich miesiącach nieco wyższe poziomy wynagrodzenia utrzymują się wśród osób zmieniających pracę – średnia w tej grupie podniosła się o 5%. Taka tendencja może powiększyć rotacje na rynku pracy i napędzić presję płacową. W strefie euro projekcja EBC wskazuje na hamowanie wzrostu najpopularniejszej miary wynagrodzeń (ang. compensation per employee). Po przeszacowaniu danych przez Eurostat prognozy sugerują wzrost przekraczający 3% na przestrzeni całego roku.

Inflacja w USA wzrosła w kwietniu do 3,8%, znacznie powyżej rynkowych prognoz. Zaskoczenie związane było z podwyżkami cen biletów lotniczych oraz usług biur podróżniczych. Cegiełkę dołożył też sposób naliczania czynszów. Konsensus Bloomberga wskazuje, że podwyższone wyniki utrzymają się przez cały II kw. (3,7%), a powrót do tendencji spadkowej nastąpi na jesieni (3,3% w III kw.). Uważamy, że taki obraz utrzyma się przez najbliższe 3-6 miesięcy. Głównym mankamentem pozostaje utrwalenie się inflacji bazowej na poziomie 3%. Modele udostępniane przez Bloomberg wskazują, że popyt konsumencki dalej napędza szybsze tempo wzrostu cen, obok zakłóceń związanych z ropą naftową.

W strefie euro inflacja wzrosła do 3%. Tempo wzrostu cen jak dotychczas pozostaje raczej zbieżne z prognozami, a słabszy popyt mityguje efekty szoku podażowego. Podwyższone poziomy utrzymają się na przestrzeni kolejnych miesięcy i nie ma przesłanek, aby miały w najbliższym czasie uleć istotnym zmianom. Perspektywy inflacji obarczone są dużą niepewnością – dłuższe zamknięcie cieśniny Ormuz będzie prowadzić do sporego szoku energetycznego i odetnie również dostawy mocznika do nawozów. Część długofalowych skutków przy cenach żywności czy gazu LNG pojawi się zapewne w horyzoncie nawet kilku kwartałów. Sama skala zaburzeń jest dużo płytsza niż w 2021, jednak głównym źródłem obaw jest długość blokady nałożonej na cieśninę.

Wybuch wojny w Iranie powiększa niepewność dot. perspektyw Niemiec. Wskaźniki koniunktury (np. indeks oczekiwań Ifo, indeks composite PMI) są jednoznacznie pesymistyczne wysyłają rozbieżne sygnały. Również w twardych danych nie widać trwałego wzrostu aktywności gospodarczej – wzrost PKB w I kw. 2026 r. wyniósł 0,3% r/r, zgodnie z konsensusem. Drugi kwartał przyniesie niewielką poprawę (efekt bazy statystycznej), a silniejsze wyniki odsuwają się na koniec roku. Ekonomiści i komentatorzy pokładają duże nadzieje w poluzowaniu polityki fiskalnej opartej na nowych wydatkach zbrojeniowych i infrastrukturalnych. W bieżącym roku prognozy wzrostu PKB oscylują koło 0,7% r/r (0,6%). Kluczem jest jednak odpowiedź, kiedy pakiet wpłynie na gospodarkę. Spodziewamy się największego wsparcia w drugiej połowie 2026 roku i na początku 2027. Ostatnie rewizje prognoz sugerują ryzyko opóźnień.

Kwietniowe dane z gospodarki Chin przyniosły spore negatywne zaskoczenia ze strony produkcji przemysłowej oraz wydatków konsumenckich na dobra trwałe. Państwo Środka zaczyna odczuwać skutki zamknięcia cieśniny Ormuz. Wciąż jednak ciężko określić jak mocno niedobory surowców będą wpływać na aktywność. stosunkowo łagodnie przechodzi zawirowania związane z wojną, pomimo straty dużego wolumenu importu ropy naftowej. Wyniki badań koniunktury wciąż plasują się blisko poziomów neutralnych (50 pkt), przy niewielkiej amplitudzie zmian. Wzrost PKB w 2026 roku prawdopodobnie znajdzie się w dolnej granicy przedziału 4,5-5,0%. Konsensus Bloomberga wciąż raczej wskazuje na optymistyczny obraz gospodarki Państwa Środka. Władze utrzymują łagodne stanowisko monetarne i fiskalne, jednak działania te przekładają się umiarkowanie na zmiany aktywności gospodarczej. Kwietniowe wyniki gospodarcze prawdopodobnie bardzo wzmocnią wsparcie dla stymulacji wśród głównych polityków. Głównym pytaniem pozostaje jednak dobór skutecznych instrumentów. Obniżki stóp procentowych są mniej skuteczne niż w przeszłości a rząd ma powiększyć deficyt budżetowy do 4% PKB (najwyżej od ponad 30 lat). Sądzimy, że Pekin będzie unikał stymulacji za wszelką cenę, choć dług sektora rządowego i samorządowego Chin jest wciąż relatywnie niski. Bardziej prawdopodobne są działania nakierowane na ożywienie rynku nieruchomości i wsparcie konsumpcji. Przechodzenie z modelu wzrostu opartego na eksporcie na popyt krajowy jest stopniowe. Przy niekorzystnej demografii oznaczać to będzie prawdopodobnie niższy potencjał do wzrostu w kolejnych latach.

Inflacja w Chinach pozostaje niska i w najbliższym czasie nie powinno to ulec zmianie. W 2025 roku władze obniżyły cel inflacyjny z 3% do 2%. Szok naftowy sprawił, że inflacja podniosła się w okolice zaledwie 1% r/r Nie zmienia to jednak faktu, że perspektywy popytu są słabe, a tempo wzrostu cen nadal będzie umiarkowane. Podobnie stosunkowo niski wzrost obserwujemy w przypadku cen producenta PPI – wraz z wyższymi cenami ropy wskaźnik podniósł się w kwietniu do 2,8% r/r. Chiny znowu zaczynają eksportować inflację, ale skala jest jednak wciąż znacząca niższa niż w 2021, gdzie wzrost był dwucyfrowy.

Makro lokalnie:

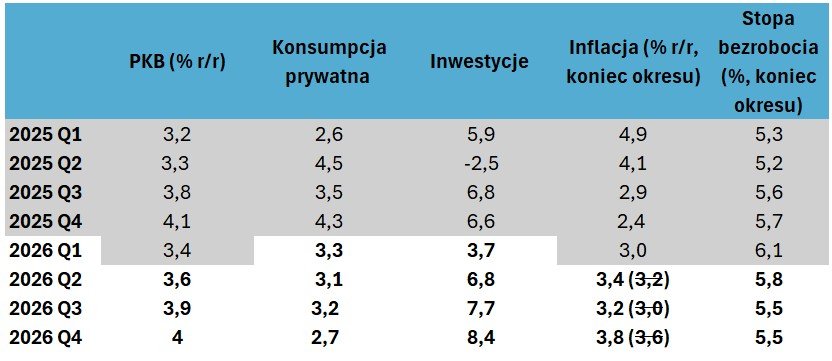

Tempo wzrostu PKB w Polsce spowolniło do 3,4% w I kwartale 2025, zgodnie z dotychczasowymi prognozami. Głównym motorem wzrostu była konsumpcja, inwestycje prawdopodobnie będą dość słabe. Styczeń i luty przyniosły dużo słabsze dane z przemysłu i budownictwa. W II kwartale zobaczymy stopniowe odbicie – prognozujemy, że wyniki będą zbliżone do 3,6% r/r. Wybuch wojny w Iranie prawdopodobnie opóźni część inwestycji – najwyższe wyniki przeniosą się raczej na IV kwartał.

Oczekujemy, że PKB w 2026 roku wzrośnie o 3,7%. Prognozujemy, że w drugiej połowie roku głównym motorem wzrostu będą inwestycje, które powinny przyspieszyć na fali wykorzystywania funduszy unijnych. Konsumpcja prywatna dalej będzie działać wspierająco – spadek inflacji pozwala utrzymać realny wzrost dochodów na poziomach porównywalnych do 2025 roku, nawet pomimo wolniejszego nominalnego tempa wzrostu płac.

Rynek pracy znajduje się raczej w okresie stabilizacji. Oczekujemy wzrostu popytu na pracę oraz małych zmian stopy bezrobocia, presja płacowa w gospodarce narodowej także pozostaje umiarkowana. Po słabszym I kw. potencjał do spowolnienie tempa wzrostu wynagrodzeń jest już umiarkowany. Wzrost wynagrodzeń znajduje się bardzo blisko poziomów równowagi, czyli takich, które odzwierciedlają zmiany produktywności i jednocześnie pozwalają na realizację celu inflacyjnego NBP w średnim terminie.

Inflacja zaskoczyła w kwietniu wzrostem do 3,2%, na przekór spadkowi cen paliw. Dane GUS wskazują na szybkie dostosowanie cen biletów lotniczych oraz podwyżki sprzętów i usług audiowizualnych, zapewne związane z nowo wprowadzoną opłatą. Inflacja będzie oscylować raczej bliżej 2,6-2,8%. Kolejne miesiące zapewne przyniosą powrót w okolice 3%, Nadchodzące miesiące przyniosą wzrost CPI w okolice 3,5% r/r, związany głównie z wyższym tempem wzrostu cen żywności. Inflacja bazowa powinna raczej utrzymywać się w przedziale 2,7-3,0% (2,4-2,7%). Perspektywy inflacji są obecnie bardzo mocno zależne od szoków globalnych - wchodzimy w okres długotrwałego przestrzelenia (punktowego) celu NBP i prawdopodobnie chwilowego przestrzelania pasma wahań choć wciąż powinniśmy poruszać się w paśmie wahań.

Stopy procentowe – globalnie:

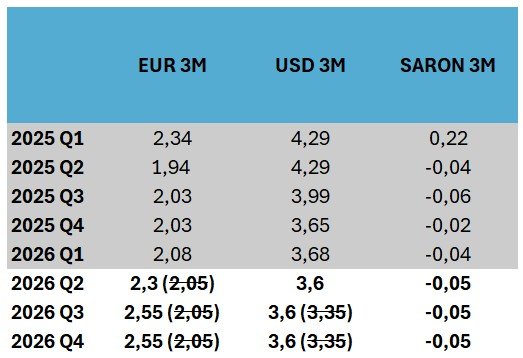

EBC pozostawił stopy procentowe bez zmian na ostatnim posiedzeniu. W konsekwencji główna stopa procentowa wynosi 2,15%. Szok związany z cieśniną Ormuz sprawił jednak, że pojawiły się oczekiwania na podwyżki stóp procentowych w II połowie roku. Czerwcowe posiedzenie będzie nadawać ton zmianom w polityce banku. Kontrakty terminowe implikują obecnie 90%-owe prawdopodobieństwo podwyżki stóp, podobnie kształtuje się nasza prognoza. W horyzoncie roku rynek wycenia wzrost stóp o 85 pb (55 pb), choć dotychczasowa komunikacja płynąca z banku centralnego sugeruje zdecydowanie mniej miejsca na podwyżki stóp.

Fed pozostawił stopy bez zmian na ostatnim posiedzeniu i przedział dla stopy funduszy federalnych wynosi 3,50-3,75%. Członkowie komitetu pozostają w trybie wait-and-see. Szok związany z cieśniną Ormuz powoduje jednak spory rozłam wśród prezesów Fed – trójka wyraziła sprzeciw wobec braku sygnalizowania podwyżek. ogranicza szanse na inne decyzje. Uważamy jednak, że taki kierunek jest przedwczesny. W naszej ocenie długoterminowo Fed dalej pozostaje w trybie luzowania, jednak działania będą mocno przesunięte w czasie. W horyzoncie roku rynek wycenia niecałe 20 pb podwyżek, sami spodziewamy się braku zmian stóp do końca 2026 oraz obniżki w I kwartale 2027. podczas wrześniowego posiedzenia. W najbliższych miesiącach uwaga banków centralnych skierowana będzie wokół nieoczywistych konsekwencji wojny USA z Iranem – zapewne bardziej skrupulatna analiza towarzyszyć będzie ocenie łańcuchów dostaw dot. surowców energetycznych i chemikaliów.

Stopy procentowe – lokalnie:

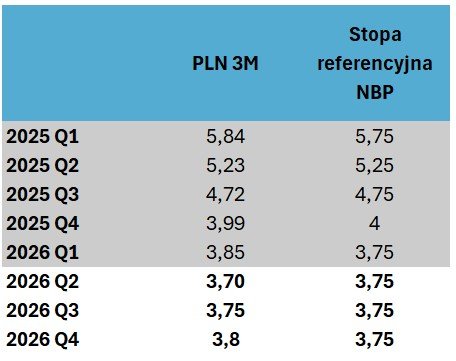

RPP utrzymała stopy bez zmian w maju. W konsekwencji główna stopa procentowa wynosi 3,75%. Retoryka prezesa Glapińskiego wyklucza obniżki stóp procentowych oraz dopuszcza ewentualne podwyżki w przypadku gdyby inflacja miała trwale przekraczać górną granicę celu. implikuje ostrożność. Uważamy jednak, że dla RPP komfortowe będzie pozostawanie w trybie wait-and-see. Nasze prognozy inflacji sugerują brak potrzeby zmian stóp. że wciąż jest przestrzeń do cięć stóp. W horyzoncie roku rynek wycenia (WIBOR 3M) ~100 pb (25 pb) podwyżek, jednak komunikacja płynąca z banku sugeruje niewielką motywację do zacieśniania polityki. Nasz obecny scenariusz zakłada brak zmian stóp procentowych do końca roku.

Rynki walutowe:

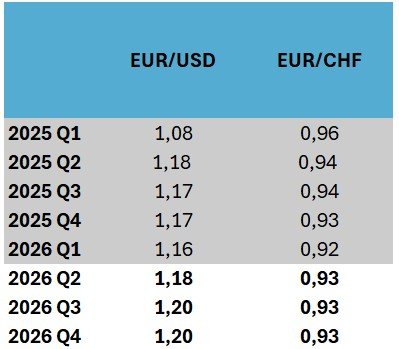

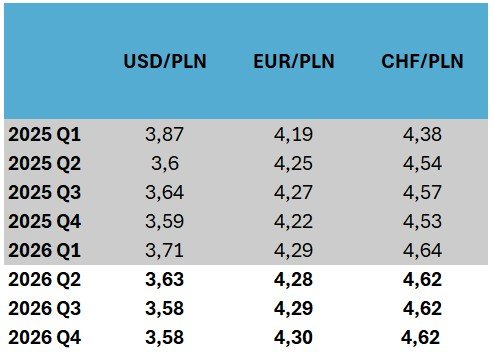

Kurs EURUSD wszedł w okres wahań w trendzie bocznym. Waluta w niewielkim stopniu reaguje na zmiany sentymentu, głównym kanałem transmisji pozostają rentowności obligacji. rośnie od początku wojny w Iranie. Sentyment risk-off powoduje umacnianie się amerykańskiego dolara traktowanego jako "safe-haven" (bezpieczna przystań). Niemniej wraz z załagodzeniem sytuacji duża aprecjacja nie będzie mieć fundamentalnego uzasadnienia. W kolejnych kwartałach oczekujemy dalszej deprecjacji dolara na fali polityki prowadzonej przez Biały Dom i administrację Donalda Trumpa. Obok polityki celnej tematem rynkowym jest spór wokół wyboru nowego prezesa Rezerwy Federalnej, który może uderzać w amerykańską walutę. Warto pamiętać jednak, że rynkowe znaczenie tych tematów jest umiarkowane w momencie eskalacji konfliktu USA i Iranu.

Notowania EURPLN lekko wzrosły od początku wojny w Iranie. Reakcja na wzrost niepewności globalnie jest jednak umiarkowana i dużo słabsza od historycznych epizodów. W naszej ocenie złoty jest coraz bardziej przewartościowany. Dlatego w kolejnych kwartałach oczekujemy kontynuacji deprecjacji krajowej waluty. Wzrost EURPLN może być ograniczany potencjalną aktywnością po stronie MF, polegającą na wymianie środków z UE bezpośrednio na rynku, a nie w NBP. Podkreślamy przy tym, że w tym momencie większość operacji przeprowadzana jest w NBP. Oznacza to, że MF ma dużo większe pole manewru w zakresie umacniania niż osłabiania złotego. Tymczasem to ostatnie wydawałoby się bardziej pożądanym kierunkiem z punktu widzenia polityki gospodarczej, biorąc pod uwagę trudną sytuację globalnego handlu oraz obserwowane ostatnio znaczące, realne umocnienie złotego mierzone kursem efektywnym (czyli łącznie do wszystkich istotnych dla polskiego handlu walut).

Uwagi dla czytelników

W prognozach stosujemy poziomy kursów walutowych, bo… zmusza nas do tego konwencja. Stosowanie znaczków, strzałek bądź innych piktogramów byłoby jeszcze bardziej kłopotliwe. Poziomy kursowe w prognozie są również dalekie od ideału i wymagają zastosowania jakiegoś modelu kursowego. Każdy z tych modeli ma naszym zdaniem więcej wad niż zalet, gdyż wszystkie w zasadzie opierają się albo na dopasowaniu jakiejś kombinacji danych do kursów z przeszłości (i bardzo słabo działa to „do przodu”), albo wyznaczenia nieobserwowalnego bezpośrednio poziomu kursowego postulując jednocześnie, że bieżące notowania muszą kiedyś się do niego zbliżyć. My tymczasem tych modeli nie stosujemy, zachowując w ich zakresie daleko idący sceptycyzm.

Wyniki prognoz kursowych nawet najlepszych prognostów, w których podają oni poziomy kursowe, są obiektywnie bardzo słabe. Ktoś musi zwyciężać rankingi, bo ranking wymaga jedynie, aby mylić się mniej niż inni. Ba, wyniki te mają bardzo duże zakotwiczenie w kursie bieżącym. Preferujemy podejście, że wskazane przez nas poziomy są raczej wskazówką w zakresie kierunku, w którym kurs powinien się poruszać, biorąc pod uwagę wyobrażony (prognozowany) stan świata. Ocena przydatności podawanych poziomów w zakresie zabezpieczania pozycji walutowej (lub w innych celach) powinna być dokonywana w wąskim kontekście, tu i teraz, dziś, w bieżącej rzeczywistości rynkowej, której prognozy o charakterze długoterminowych – a takie właśnie prezentujemy – siłą rzeczy nie oddadzą, bo zmieniamy je zgodnie z góry ustalonym harmonogramem (no chyba, że zmiana stanu świata jest tak duża, że wymaga to naszej natychmiastowej interwencji).