Po połowie roku praktycznie wyparował optymizm dotyczący gospodarki Niemiec. Wsparcie fiskalne nie było w stanie przeciwdziałać strukturalnym słabościom gospodarki naszych zachodnich sąsiadów. Czego oczekiwać można dalej?

Na początku przyjrzyjmy się trochę sytuacji naszych zachodnich sąsiadów. Pierwszym punktem odniesienia będą dla nas prognozy pochodzące z publicznych źródeł – Sachverständigenrat – federalna rada ekspertów prognozuje wzrost PKB rzędu 0,5% w 2026 oraz 0,8% w 2027. Oznacza to rewizję w dół względem prognoz z poprzedniego półrocza o 0,4 pkt. Podobny obraz przedstawia konsensus niemieckich landowych instytutów ekonomicznych (Joint Economic Forecasts) – tu kwietniowe szacunki wynoszą 0,6% w 2026 oraz 0,9% w 2027, podczas gdy na przełomie roku prognozy wynosiły kolejno 1,3% oraz 1,4% tj. były kolejno o 0,8 oraz 0,6 pkt wyższe.

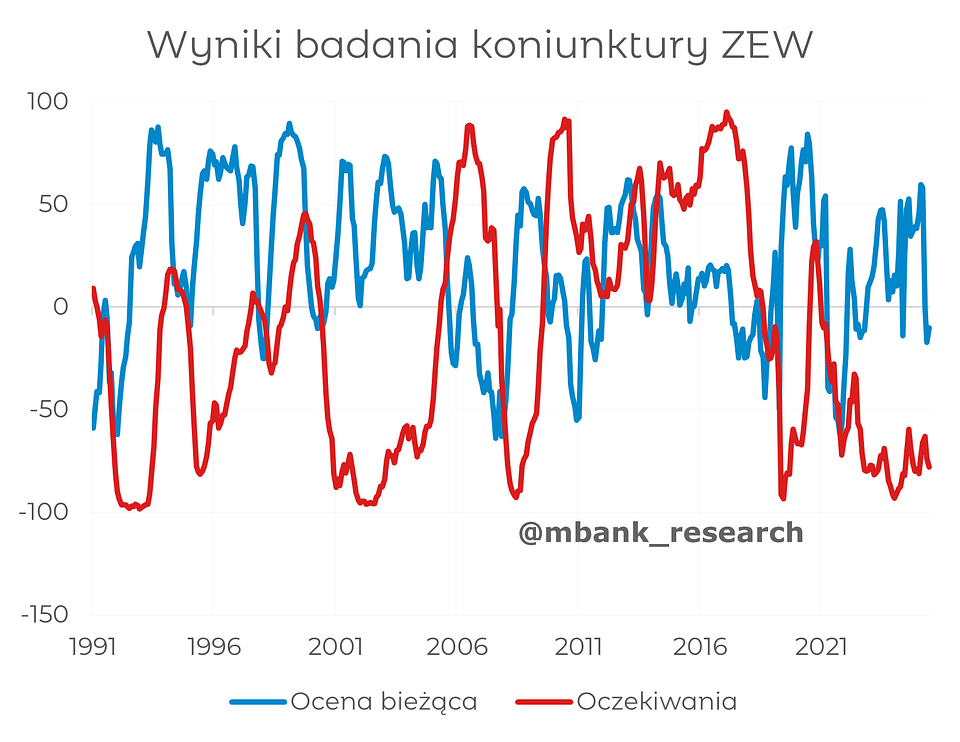

To duży pesymizm, ale niestety znajduje uzasadnienie choćby w badaniach koniunktury. Indeksy PMI w maju spadły poniżej poziomu 50 pkt, co sygnalizuje recesję. Badania instytutu Ifo prowadzone wśród kadr menedżerskich firm wskazują, że sytuacja oraz oczekiwania dotyczące najbliższych 6 miesięcy znajdują się na słabszych bądź porównywalnych poziomach do 2022. Ankieta ZEW prowadzona wśród analityków oraz zarządzających portfelami inwestycyjnymi wskazuje, że warunki są porównywalnie słabe do czasów pandemii.

Zatem, gdzie jest ten impuls?

Słabe wyniki stoją w kontrze do planów szerokiego rozluźnienia polityki fiskalnej. Sachverständigenrat podtrzymuje stanowisko, że działania związane ze SVIK – specjalnym pozabudżetowym funduszem infrastrukturalnym i klimatycznym, oraz obniżenie wymagań dot. długu dla zbrojeń powinno powiększać PKB w tym oraz następnym roku o 0,3 pp. Czemu zatem przedsiębiorcy są tak sceptyczni, a niemiecki biznes nie idzie?

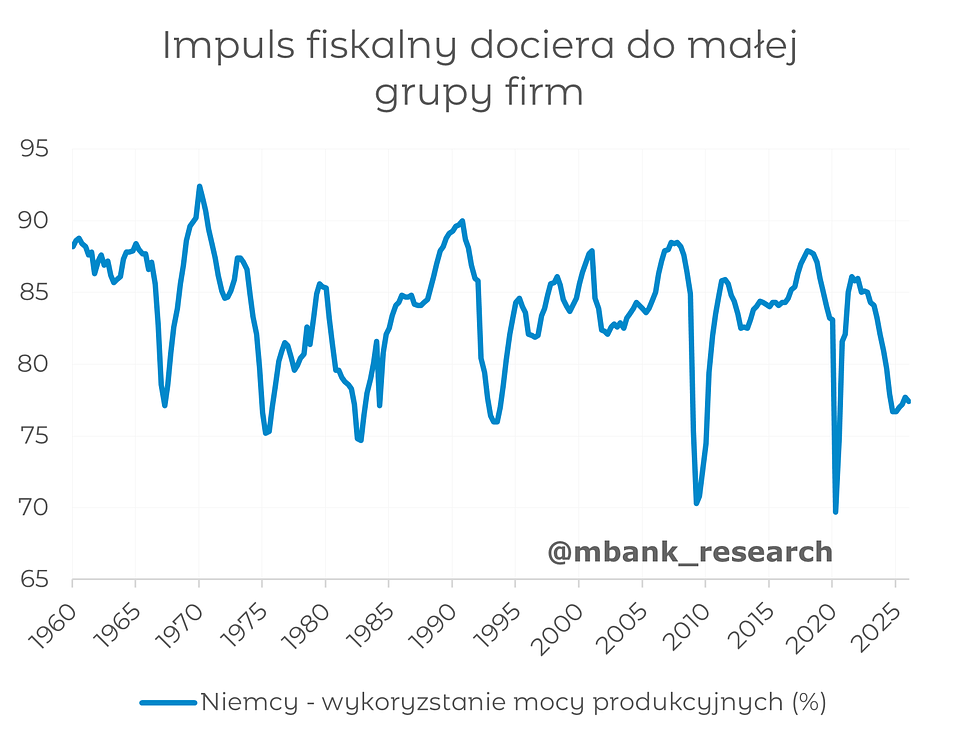

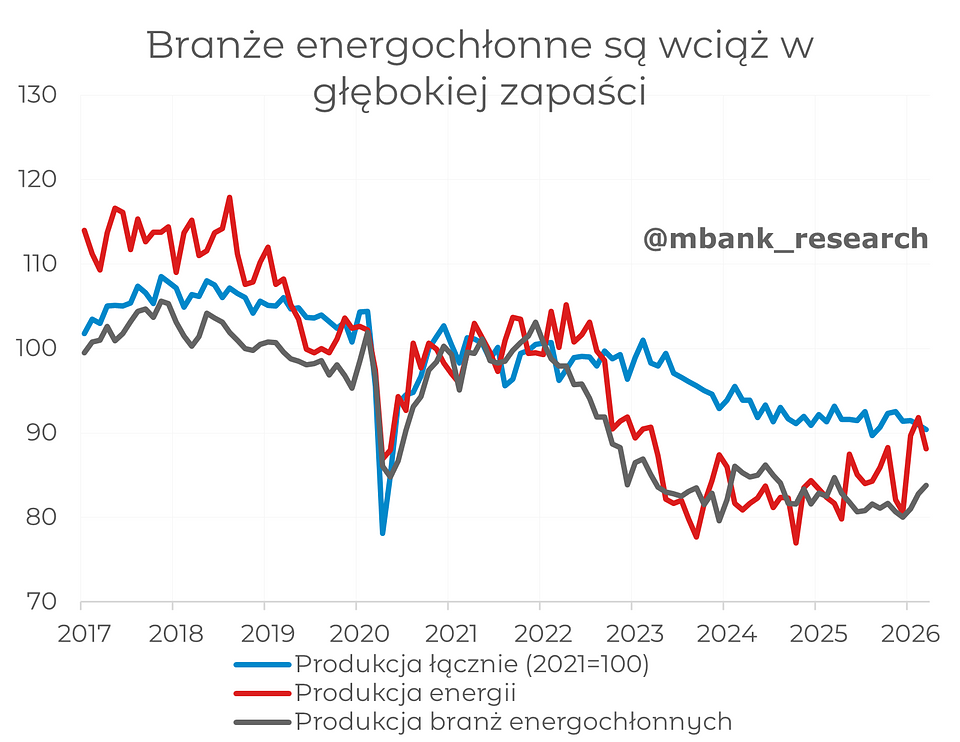

Po pierwsze impuls dociera do bardzo wąskiej grupy przedsiębiorstw. Badania OECD dot. wykorzystania mocy produkcyjnych w niemieckich przedsiębiorstwach dalej wskazują na wyniki rzędu 78% dostępnych zasobów. To historycznie niewielki poziom - przed pandemią współczynnik oscylował o około 5 pkt wyżej. Na wynikach dalej ciąży słabość branż energochłonnych* – wolumen produkcji jest tam wciąż o 15,6% niższy niż w lutym 2026. Niemcy dalej nie rozwiązały strukturalnych problemów dot. kosztów energii.

Indeks branż energochłonnych Destatis odzwierciedla produkcję w 5 sektorach: chemicznym, produkcji metali, produkcji surowców niemetalicznych, przetwórstwie ropy i produkcji papieru.

Niemiecki przemysł przegrywa z zagraniczną konkurencją

Słaba konkurencyjność zaczyna mieć swoje konsekwencje w przypadku eksporterów. Najbardziej medialnym aspektem jest słabsza forma przemysłu motoryzacyjnego i coraz silniejsza ekspansja chińskich producentów na rynkach europejskich. Dane ACEA wskazują, że obecnie odpowiadają za około 6% nowych rejestracji – dwukrotnie więcej niż na początku 2025. To jednak wyłącznie wierzchołek góry lodowej.

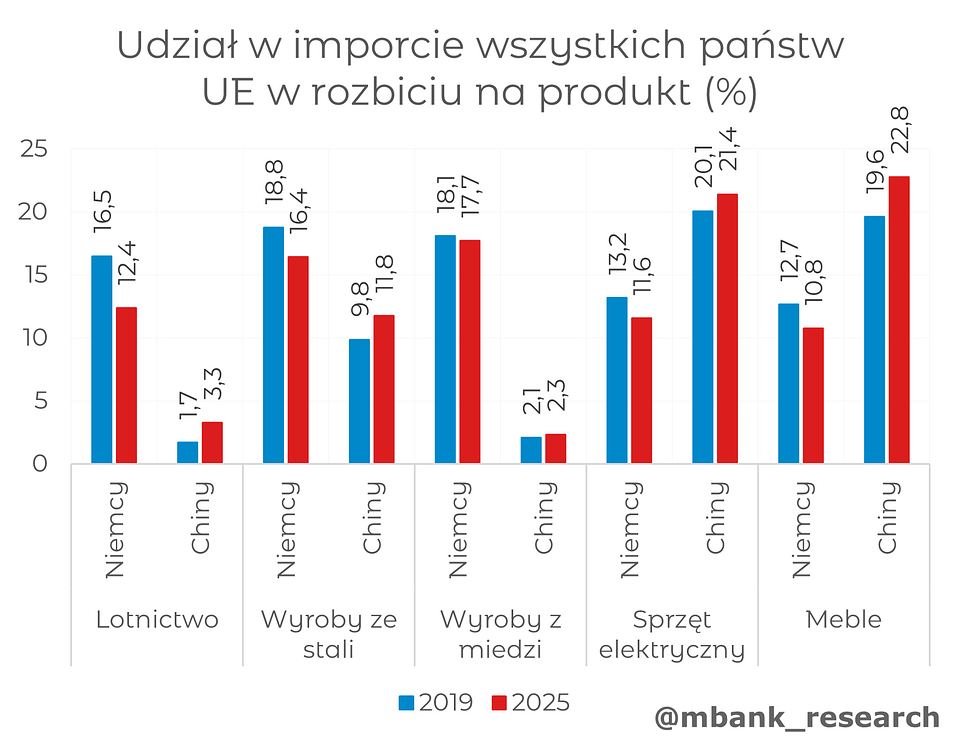

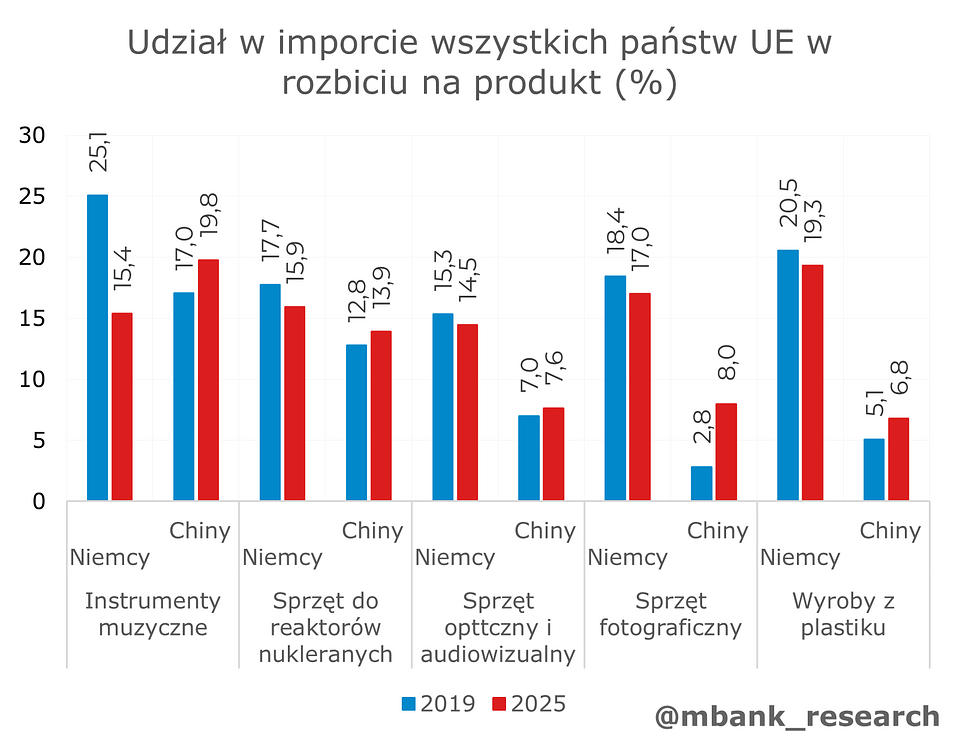

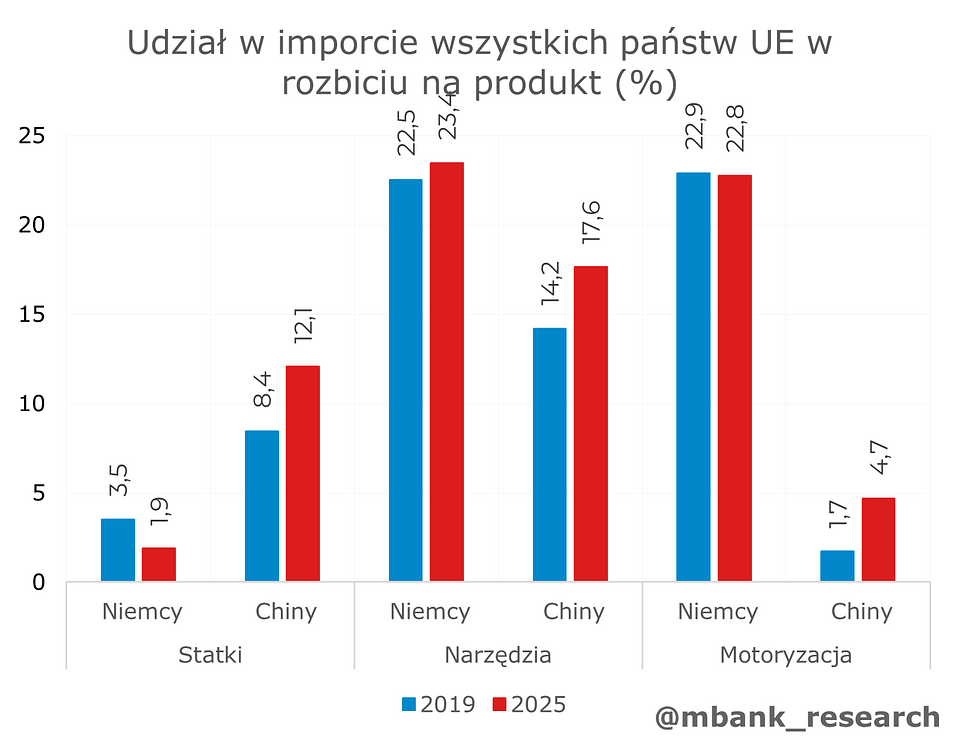

Przeanalizowaliśmy zmiany udziałów niemieckich producentów na rynku UE na podstawie danych z bazy Comext, a następnie zestawiliśmy je z ekspansją chińskich przedsiębiorstw. W przypadku 12 branż zaobserwowano sytuacje, w których Niemcy traciły udziały rynkowe na rzecz Chin lub ich udział rósł wolniej niż udział Chin. Rosnąca obecność Chin była widoczna zarówno w segmencie dóbr konsumpcyjnych o wysokiej wartości dodanej, jak i w kluczowych dobrach pośrednich (np. w przemyśle stoczniowym czy energetyce). Szczegółowe zestawienie przedstawiono na wykresach poniżej.

Bardzo szeroki przekrój branż z utratą rynkowej pozycji pokazuje, że problem przemysłu ma charakter mocniej strukturalny niż cykliczny. Bundesbank wskazuje, że około 75% osłabienia wynika z problemów dot. podaży niemieckiego przemysłu – nie popytu. Obok kosztu energii, bank centralny wskazuje też na problemy związane z większym wzrostem płac realnych nad produktywność oraz niedobory pracowników pogłębiane przez zmiany demograficzne.

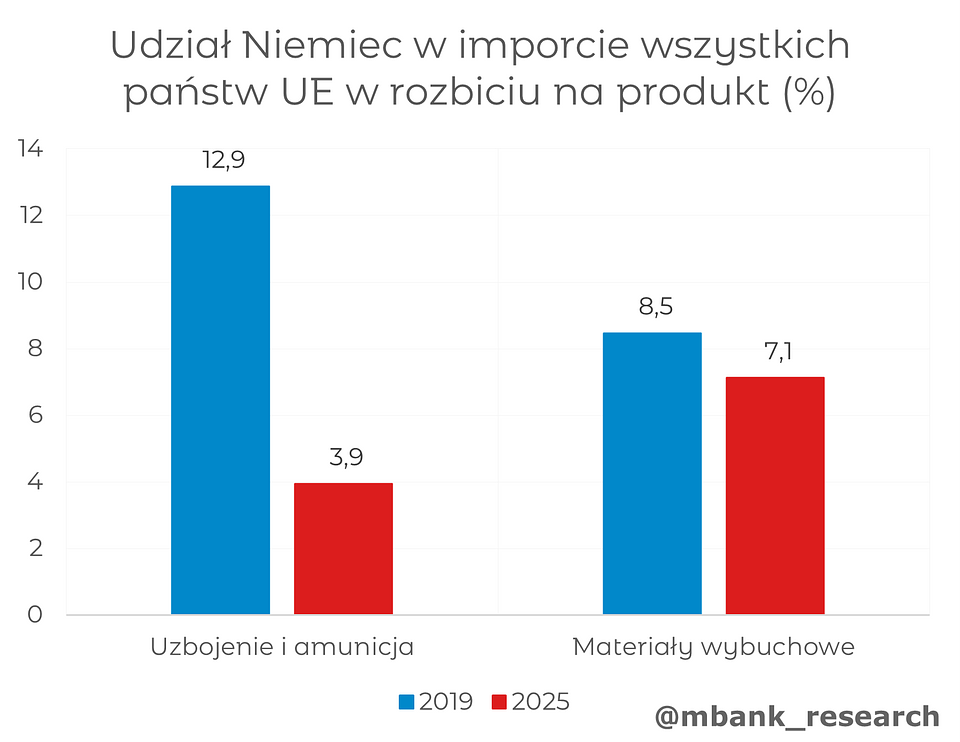

W danych importu widać też pewne potencjalne problemy dotyczące wydatkowania środków na obronność. Przez ostatnie lata niemiecki przemysł także tracił na znaczeniu wobec pozostałych europejskich państw - o ile przed pandemią niemieccy producenci co roku odpowiadali za ponad 10% importowanego uzbrojenia w UE, o tyle po 2022 ten udział systematycznie maleje. W 2025 był niższy niż 4%, pomimo że skala zamówień na rynek krajowy nie podniosła się znacząco. Słabsze wyniki mogą obrazować spadek faktycznych zdolności produkcyjnych. W takim otoczeniu trudniej będzie uzyskać silniejszy impuls gospodarczy.

Jak powinien reagować na to EBC?

Słabe wyniki gospodarcze Niemiec mocno kontrastują z oczekiwaniami na szybkie podwyżki stóp procentowych. Przy bieżących prognozach niewiele potrzeba, aby wprowadzić gospodarkę naszych zachodnich sąsiadów w recesję.

Dotychczasowe wypowiedzi prezesa Bundesbanku Joachima Nagela czy członkini Rady Prezesów Isabel Schnabel są tradycyjnie bardziej jastrzębie niż konsensus w Radzie Prezesów. Ostatnie komentarze sugerują, że EBC powinien działać, choćby po to aby zmniejszyć rozdźwięk między wysokością stóp (2,15%) a inflacją (3,2% w maju) i budować wiarygodność. Ten ostatni argument raczej znajduje posłuch wśród innych prezesów – dlatego czerwcowa podwyżka to raczej done deal.

W obliczu słabości gospodarek strefy euro Europejski Bank Centralny w dłuższym horyzoncie powinien wykazywać mniejszą skłonność do kontynuowania cyklu podwyżek stóp procentowych. W związku z tym obecne wyceny rynkowe, zakładające trzy podwyżki, uważamy za zbyt agresywne. Bardziej prawdopodobny jest naszym zdaniem scenariusz obejmujący dwie podwyżki, gdyż jedna to w naszym przekonaniu zbyt mało, aby wysłać do rynku przekonujący sygnał walki z inflacją.