Lipcowa projekcja była pierwszą, która uwzględniła już skutki wojny na Bliskim Wschodzie. Zaprezentowane liczby są dalekie od alarmujących, a słowa płynące z ust prezesa Glapińskiego sygnalizują rosnące przekonanie, iż moment kolejnej obniżki stóp procentowych zbliża się wielkimi krokami. W niniejszym tekście analizujemy nową projekcję, a także porównujemy ją z naszymi aktualnymi prognozami. Konkluzja jest jedna: obniżki stóp tak, ale nie od razu po wakacjach.

Prezes Glapiński określił się podczas konferencji prasowej jako zdecydowany "gołąb", podczas gdy inni członkowie mają być "ostrożnymi gołębiami". Według niego cięcie stóp procentowych jeszcze w tym roku jest możliwe, jeśli tylko obraz makroekonomiczny nie ulegnie większej zmianie. Sam zresztą podkreślił, że rozważy złożenie wniosku o obniżkę kosztu pieniądza (-25pb) już po wakacjach (domniemamy, iż chodziło o wrześniowe posiedzenie). W świetle takich wypowiedzi uznaliśmy, że nowa projekcja zasługuje na wyjątkową uwagę, a poniżej prezentujemy wyniki tej analizy.

W pierwszej kolejności porównaliśmy, jak zmieniła się lipcowa projekcja względem tej z marca, kiedy to jeszcze NBP zdecydował się na obniżkę stóp tuż po wybuchu wojny w Iranie. Następnie zestawiliśmy lipcową projekcję z naszymi aktualnymi prognozami, by zobaczyć, gdzie i dlaczego różnimy się najbardziej.

Projekcja lipcowa vs. marcowa

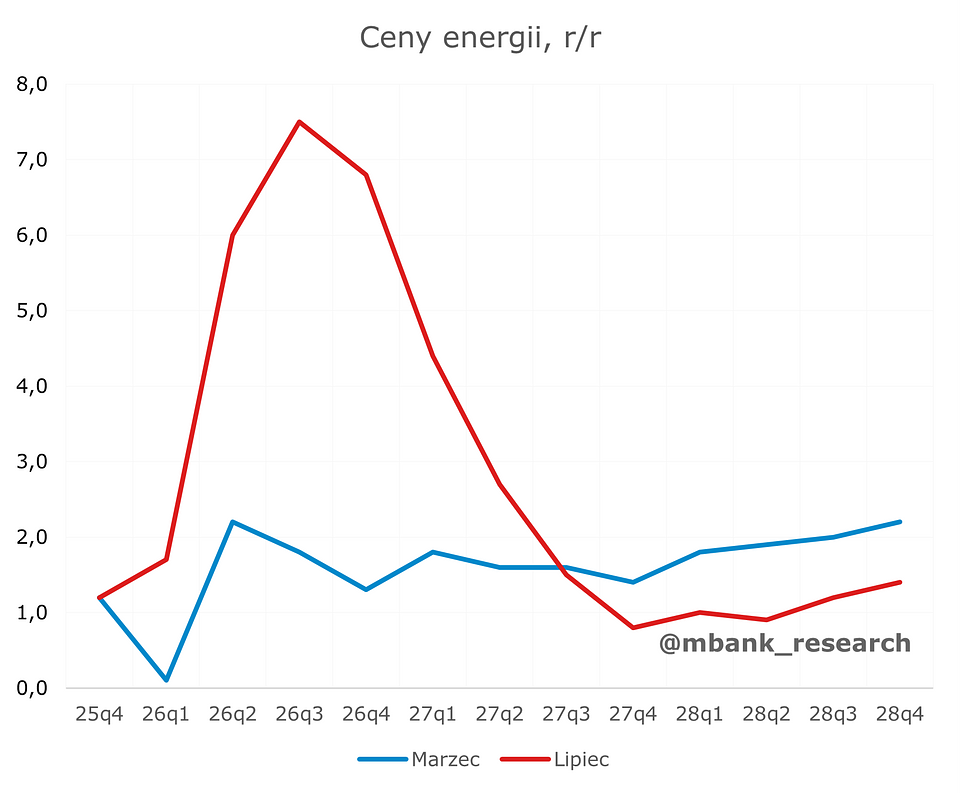

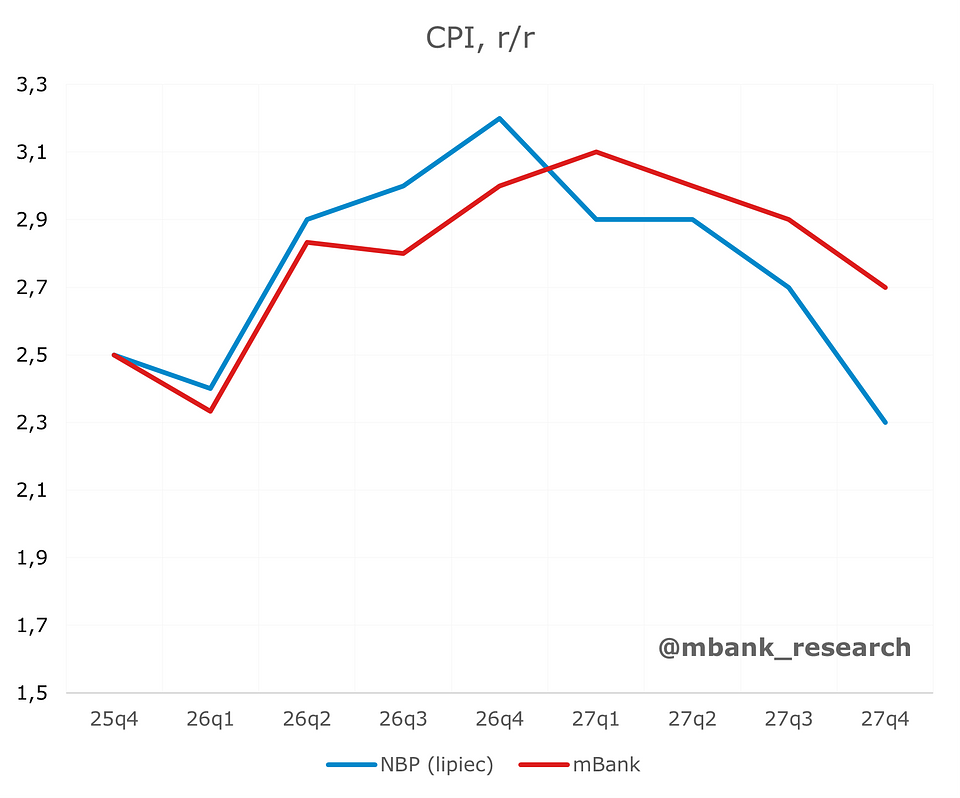

Inflacja – biorąc pod uwagę fakt, że od początku wojny minęło już kilka miesięcy, można stwierdzić, że oczekiwany przez NBP efekt wzrostu cen nie jest specjalnie znaczący. Inflacja tylko przez chwilę wymyka się powyżej 3%, a następnie skrzętnie wraca poniżej punktowego celu 2,5%. Najistotniejszym powodem takiego stanu rzeczy są oczywiście ceny energii, do których zaliczamy ceny paliw do środków transportu. Tutaj ważna uwaga: projekcja nie zakłada implementacji systemu ETS2 począwszy od 2028 roku, który według analityków NBP mógłby podbić inflację nawet o 2 pp. Z tego powodu rozkład ryzyka dla inflacji po 2027 roku jest niesymetrycznie przechylony w stronę wyższych wartości.

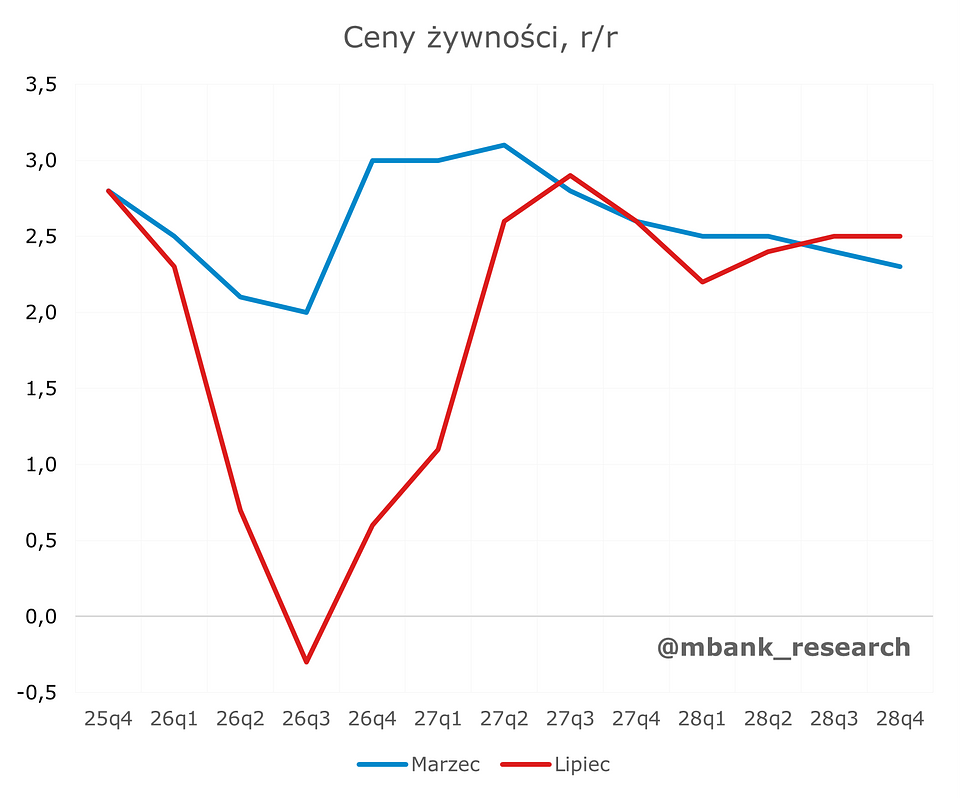

Jednocześnie zupełnie w drugą stronę oddziaływać mają ceny żywności, które dwa miesiące z rzędu zaskakiwały dużo niższymi od oczekiwanych wartościami. Co godne uwagi, NBP nie zakłada, że rok 2027 przyniesie wzrosty w tej części koszyka powyżej marcowej projekcji, które mogłyby być napędzane chociażby niską bazą statystyczną. Naszym zdaniem wynika to po prostu z niższych niż w marcu cen surowców rolnych.

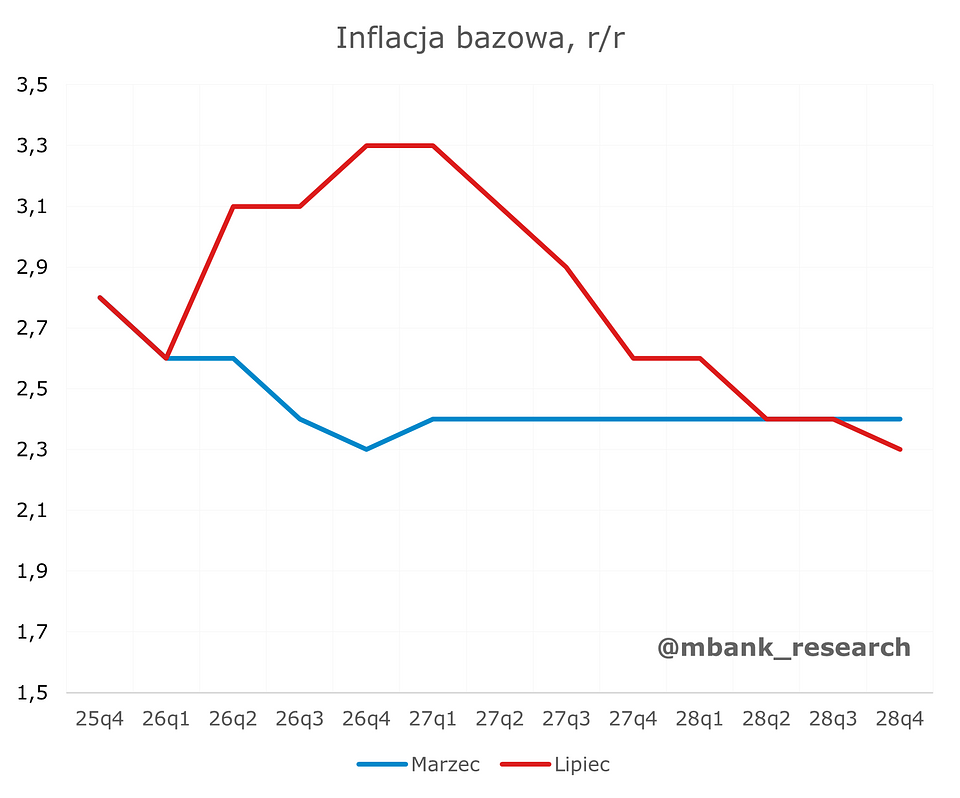

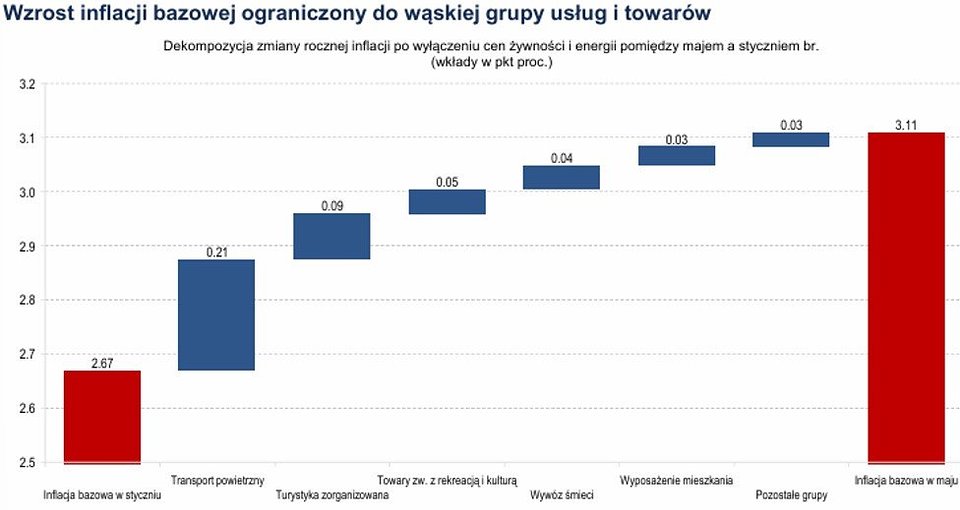

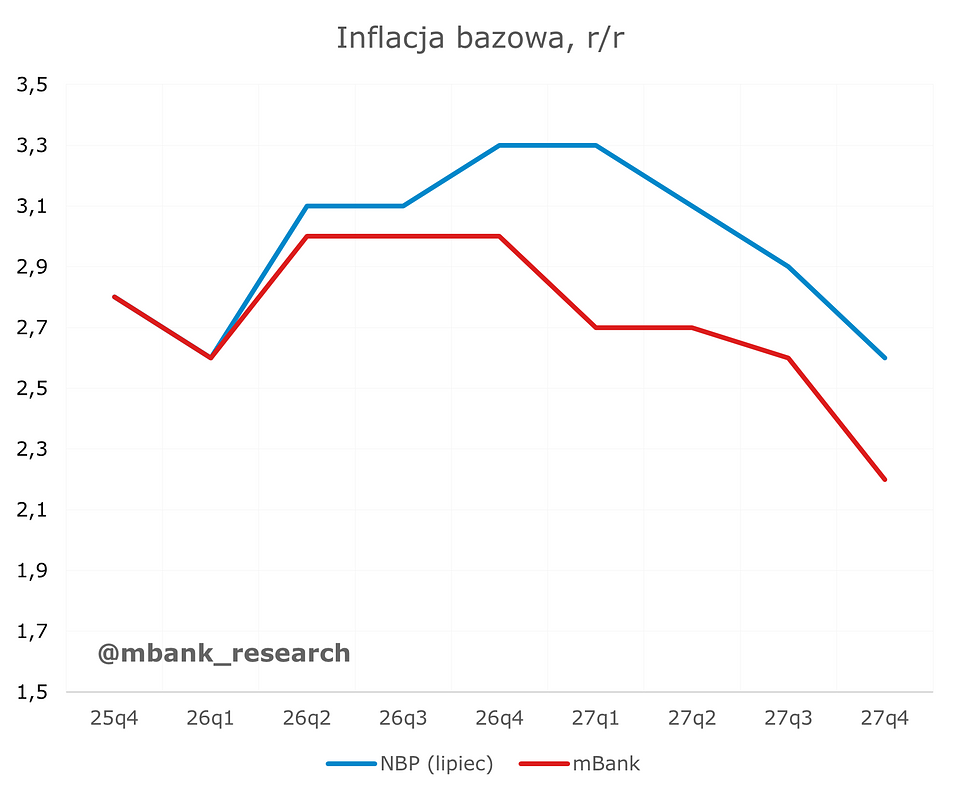

Na koniec inflacja bazowa, wprawdzie podskoczyła ona już teraz w okolice 3% i według nowej projekcji spędzi tam kilka najbliższych kwartałów, to jednak nie wydaje się to alarmującą informacją. Dlaczego? Wszystko z uwagi na fakt, że wzrosty inflacji bazowej, jakie do tej pory ujrzeliśmy, skoncentrowane były w dużej mierze w kilku głównych kategoriach koszyka. Przede wszystkim mowa o transporcie powietrznym i turystyce zorganizowanej, które to branże są mocno wrażliwe na ceny paliw. Trudno zatem dziwić się temu, że sprzedawcy bardzo szybko zareagowali wyższymi cenami usług dla klientów. Łącznie te dwie sekcje dodały 0,3 pp. do inflacji bazowej, jeśli porównamy roczną inflację między majem a styczniem (wykres poniżej). Efekt ten wyjaśnia lwią część z nieco ponad 0,4 pp. różnicy między tymi okresami. Tym samym możemy stwierdzić, że dotychczasowy szok paliwowy nie przelał się szeroko na gospodarkę, a większość branż postanowiła zaabsorbować wyższe koszty poprzez skurczenie marż.

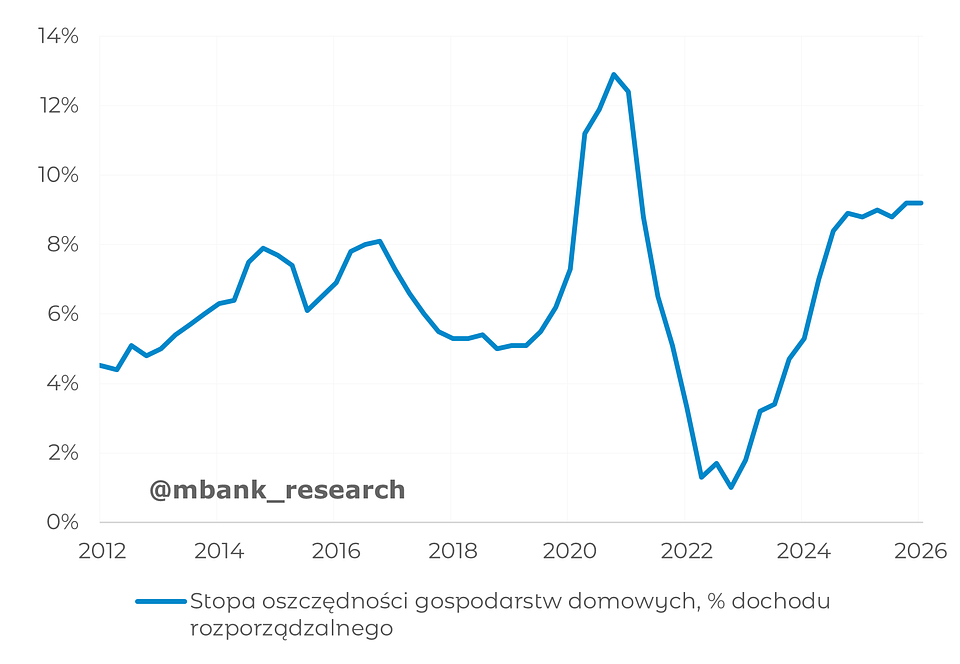

To kolejny sygnał tego, że popyt krajowy w gospodarce nie rośnie w jakimś szalonym tempie, a konsumenci nie są w stanie bez chwili zawahania akceptować wyższych cen. Taka sytuacja ma miejsce pomimo faktu, że stopa oszczędności gospodarstw domowych znacząco wzrosła na przestrzeni ostatnich kwartałów i utrzymuje się już na wysokim poziomie. Być może pomimo tego, że oszczędności są już względnie wysokie, wśród większości konsumentów króluje bodziec do ostrożnych wydatków. Oznaczałoby to, że ostatnia akumulacja oszczędności mogła mieć charakter przezornościowy (zabezpieczenie się przed nieprzewidzianymi zdarzeniami losowymi takimi jak utrata pracy, choroba czy nagła awaria sprzętu). Mimo wszystko traktujemy wysoki poziom oszczędności jako potencjalny bufor wygładzający konsumpcję w warunkach spowolnienia gospodarczego.

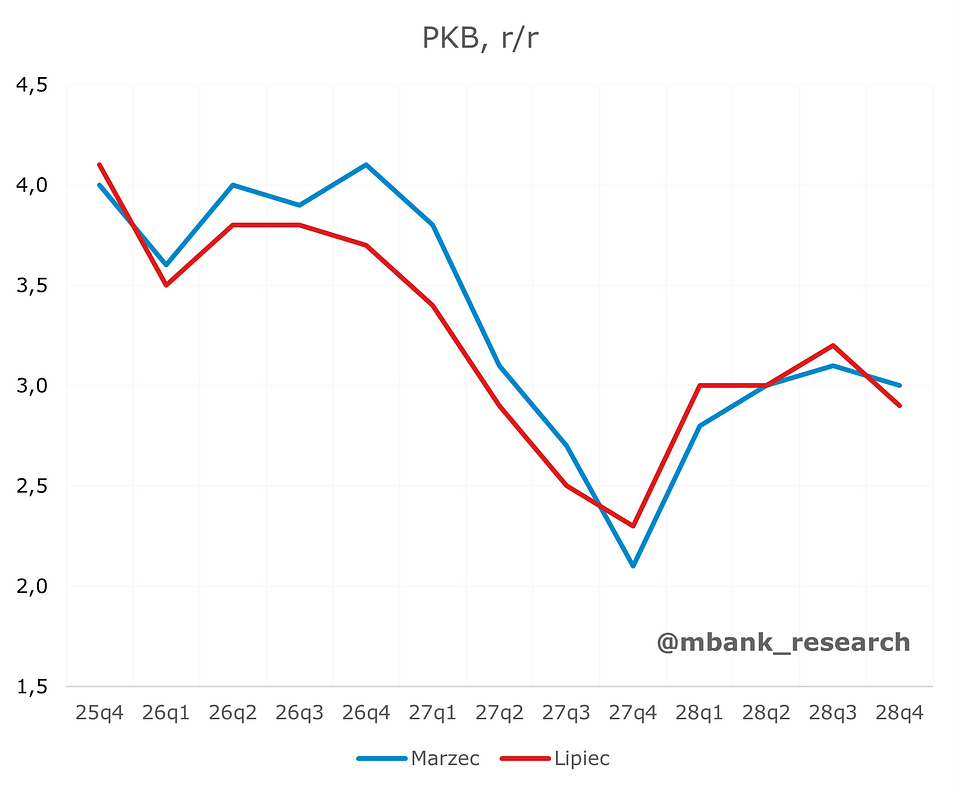

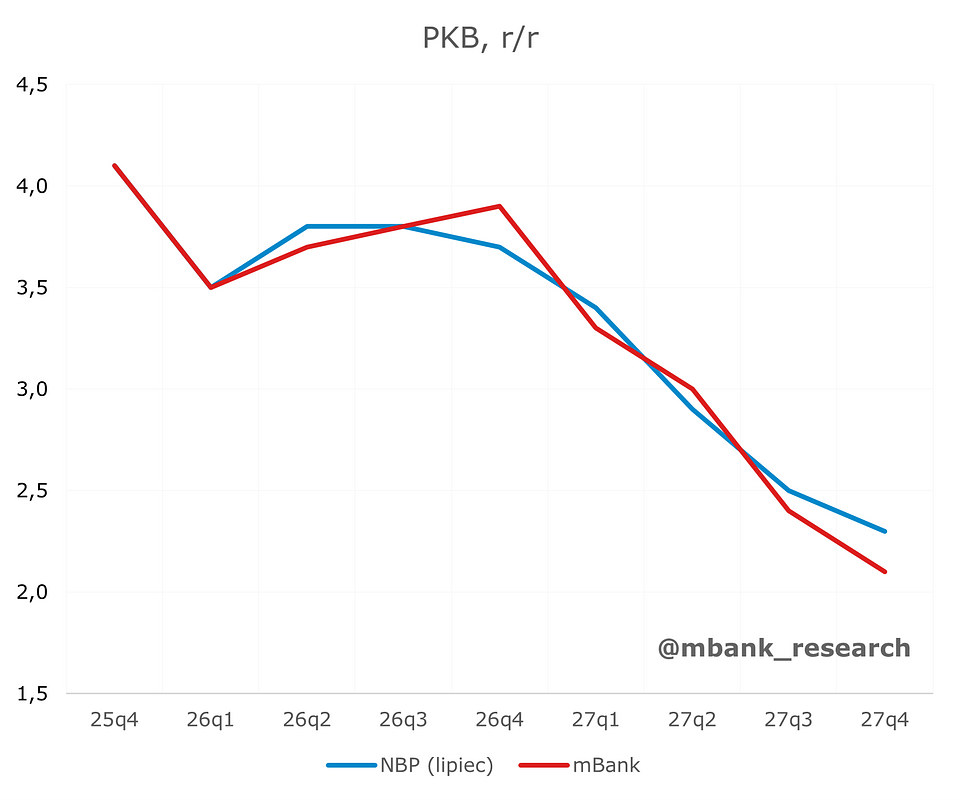

Wzrost PKB – tegoroczny wzrost został zrewidowany nieco w dół do 3,7% wobec 3,9% w marcu. Analizując kwartalną ścieżkę, trudno dostrzec konkretny kwartał, który byłby winowajcą tej zmiany. Departament Analiz NBP przyjął raczej, iż efekt wyższych cen paliw obniży generalnie wzrost polskiej gospodarki, ale podobnie jak w przypadku inflacji, nie mówimy tutaj o drastycznych zmianach. Nie oznacza to jednak, że poszczególne składowe wzrostu nie uległy głębszym zmianom.

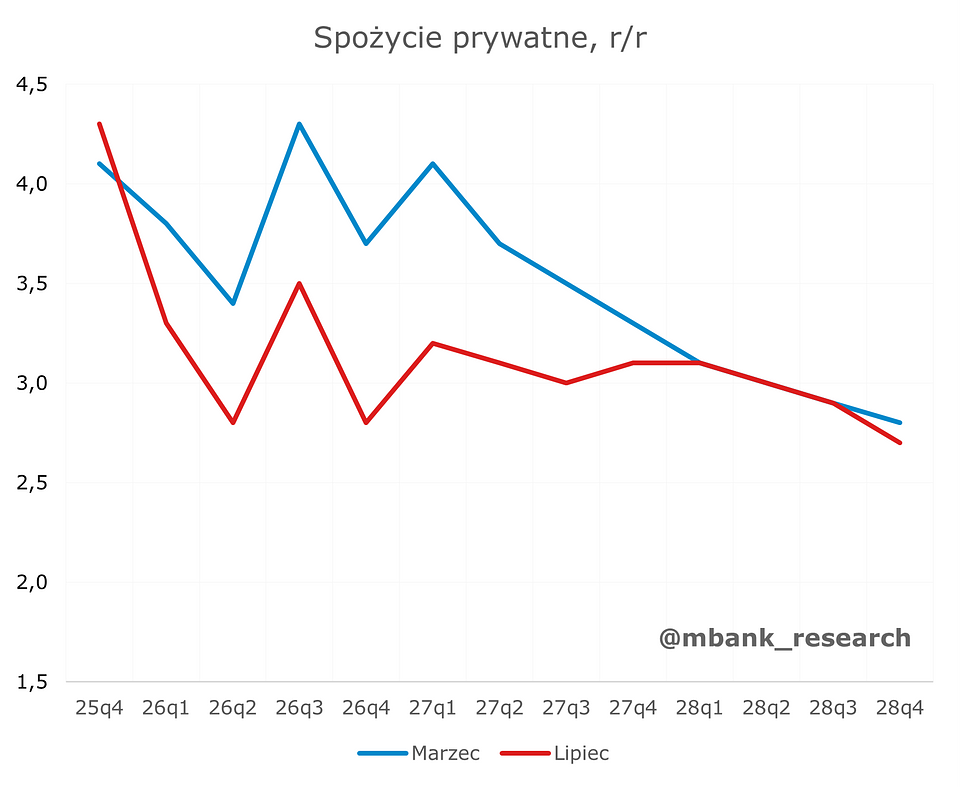

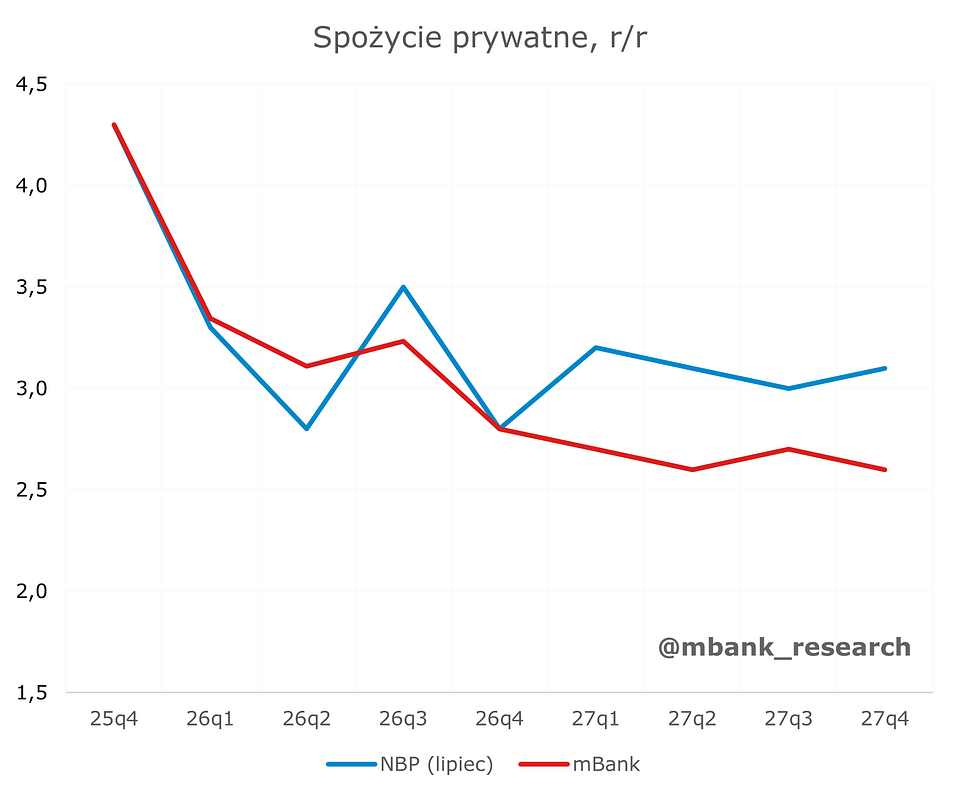

Przede wszystkim większą uwagę zwracamy na konsumpcję prywatną, która według najnowszej projekcji rosnąć ma w tym roku nie o 3,8% a 3,1% – co jest zauważalną rewizją w dół. Wygląda więc na to, że efekt wojny w Iranie w modelu NBP odbija się w dużym stopniu właśnie na spożyciu prywatnym. Nie jest to dla nas specjalnie zadziwiające, gdyż podobny kształt rewizji przyjęliśmy tuż po wybuchu wojny na Bliskim Wschodzie. Do tematu konsumpcji prywatnej wrócimy jeszcze w kolejnej części tekstu.

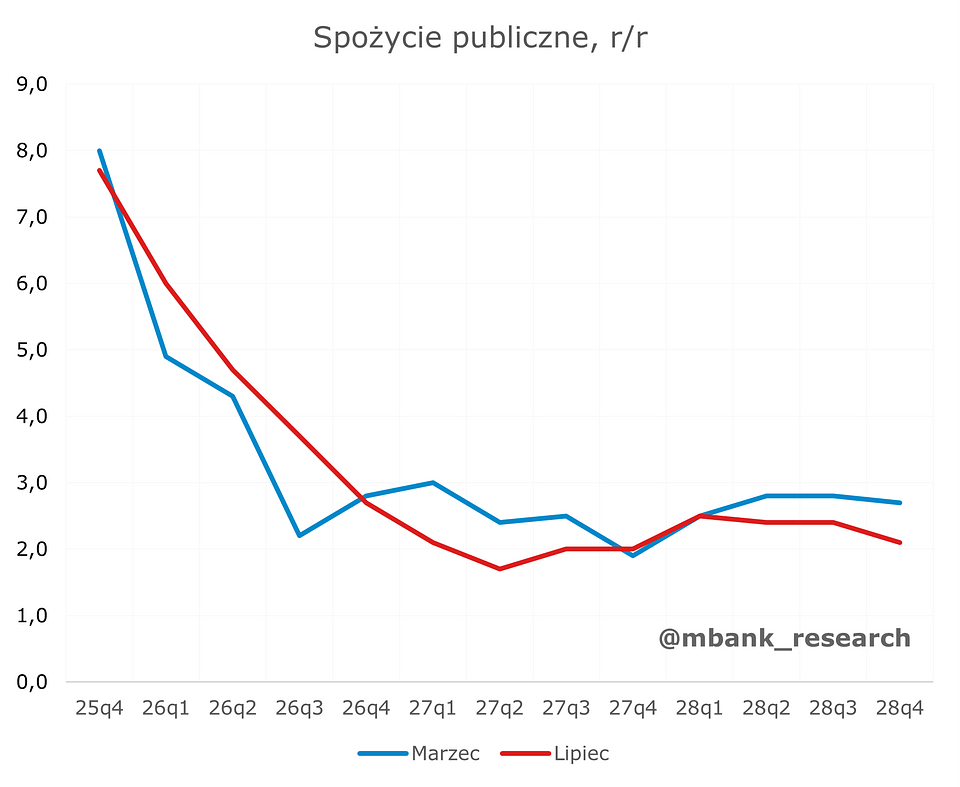

Większych zmian nie uświadczyliśmy z kolei w przypadku spożycia publicznego, które podobnie jak w projekcji marcowej, ma w kolejnych kwartałach schodzić na zdecydowanie niższe poziomy. Warto nadmienić, że gros wydatków zbrojeniowych klasyfikowanych jest nie w wydatkach publicznych, a inwestycjach, stąd przy braku wzrostu deficytu budżetowego ciężko oczekiwać, iż spożycie publiczne będzie rosło w tak szybkim tempie, jak obecnie.

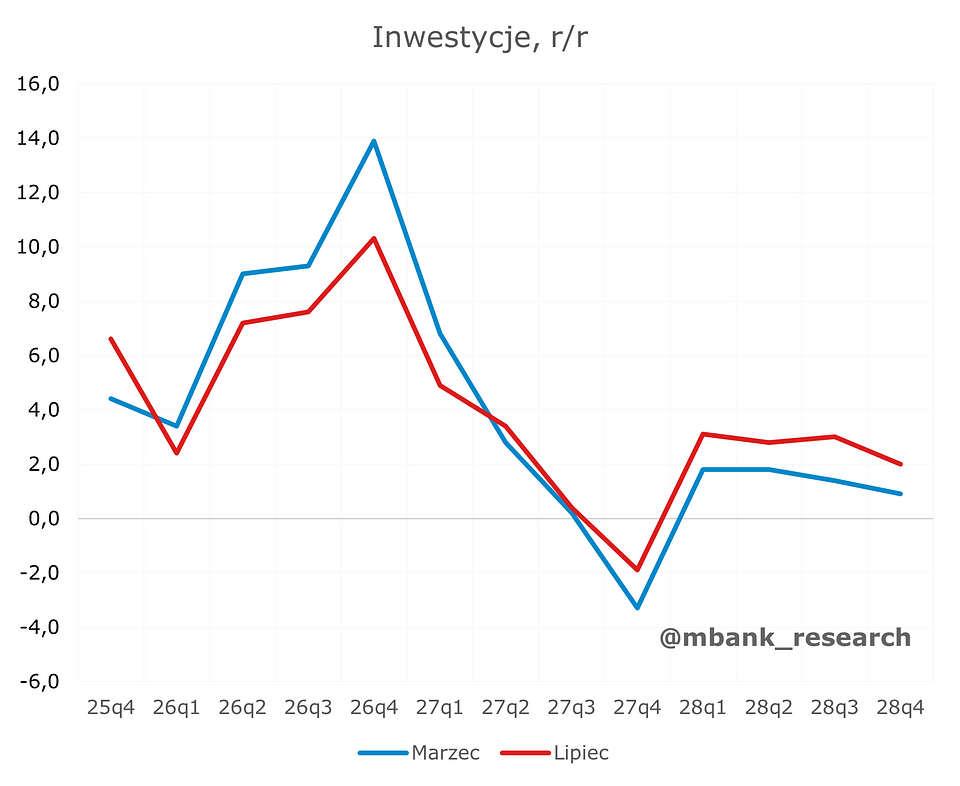

W kontekście samych inwestycji także doświadczyliśmy rewizji w dół z 8,9% do 7,1% w lipcowej rundzie. NBP w dalszym ciągu zakłada pełne wykorzystanie funduszy z KPO, które wydatkowane mają być nadal w 2027 roku. Lipcowa projekcja pokazuje, że za wzrost inwestycji w najbliższych kwartałach odpowiadać będzie głównie sektor prywatny. Warto w tym miejscu dodać, że już wielokrotnie podkreślaliśmy, iż cykl inwestycyjny w Polsce budowany jest właśnie przez sektor prywatny. Innymi słowy, ciężko oczekiwać wysokiego wzrostu wydatków inwestycyjnych, kiedy w grze jest tylko sektor publiczny.

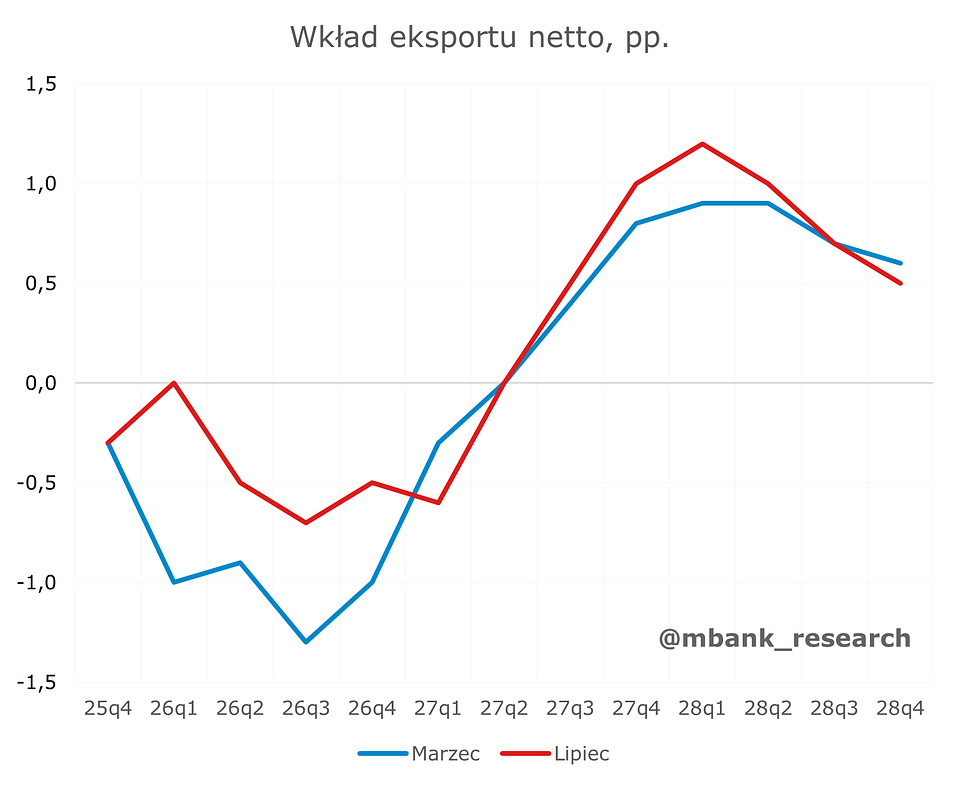

Na koniec warto również spojrzeć na popyt zagraniczny, gdyż nowa projekcja pokazuje istotnie mniejszy ujemny wkład eksportu netto do wzrostu PKB w porównaniu z marcowymi liczbami (-1 pp. vs. -0,4 pp.). Co ciekawe, za rewizję tę odpowiada nie niższy import, a wyższy wzrost eksportu, który w tym roku rosnąć ma o 4,5% (3,7% w marcowej projekcji). Jest to o tyle zastanawiające, że jednocześnie perspektywy wzrostu aktywności ekonomicznej za granicą pogorszyły się od czasu wybuchu wojny, co zostało odzwierciedlone chociażby w rewizji w dół wzrostu PKB niemieckiej gospodarki. Naszym zdaniem ciężko doszukiwać się tutaj innego powodu, jak wyższa realizacja wzrostu eksportu w samym pierwszym kwartale w porównaniu z projekcją NBP z marca (5,6% vs. 4,2%).

Jednocześnie wkład eksportu netto do wzrostu w kolejnych dwóch latach nie uległ zmianie w porównaniu do marcowej rundy prognostycznej.

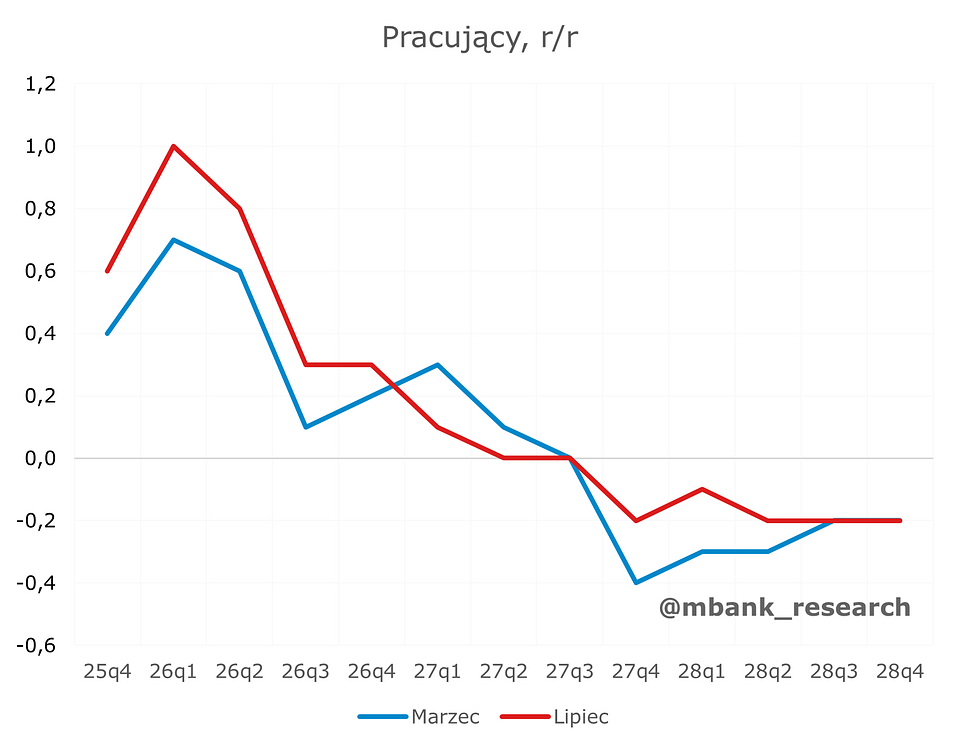

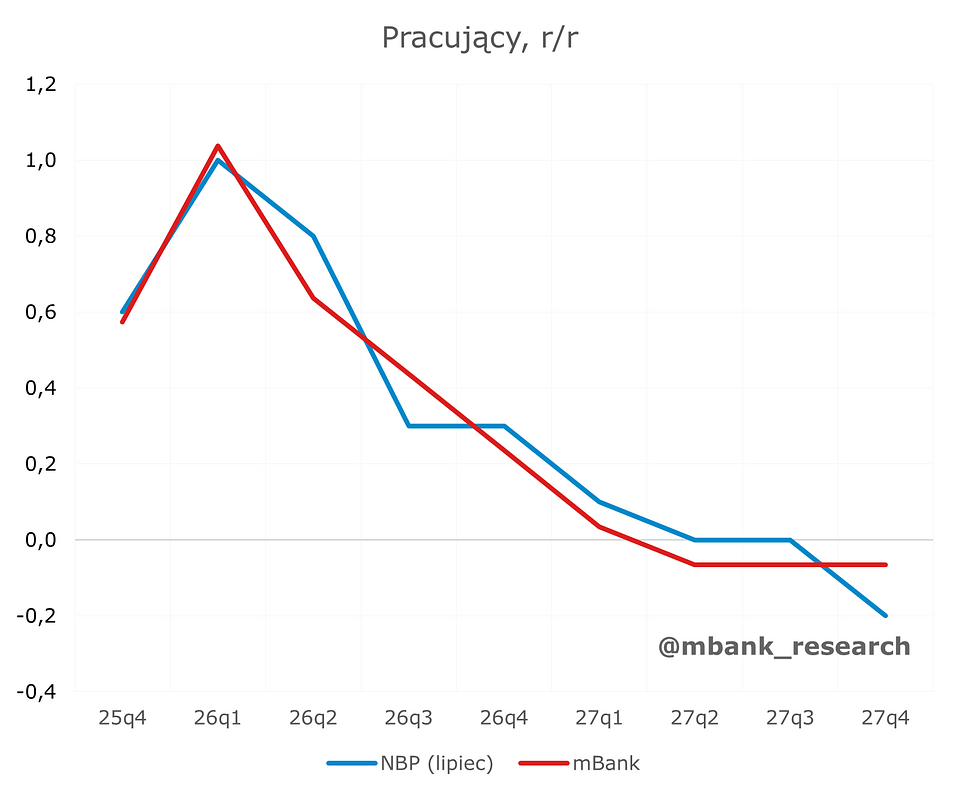

Rynek pracy – w tym kontekście możemy mówić w zasadzie tylko o wyższej ścieżce wzrostu liczby pracujących, co jest ewidentnie efektem wyższej realizacji w samym pierwszym kwartale tego roku. Trajektoria pozostaje niezmieniona, a czynniki demograficzne mają ciążyć wzrostowi liczby pracujących w kolejnych kwartałach.

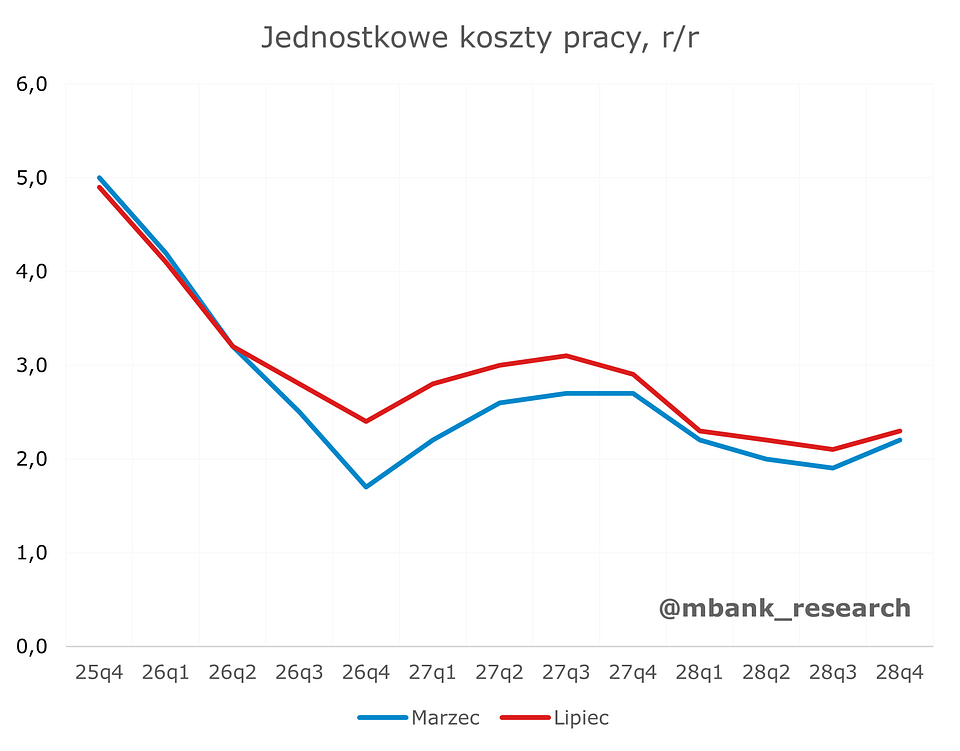

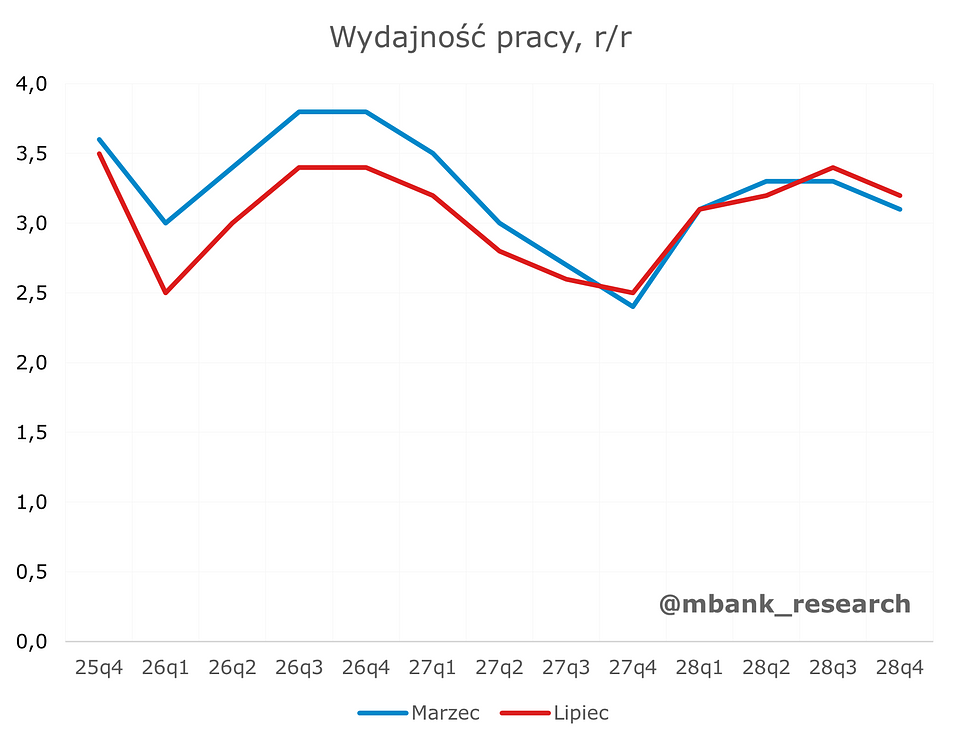

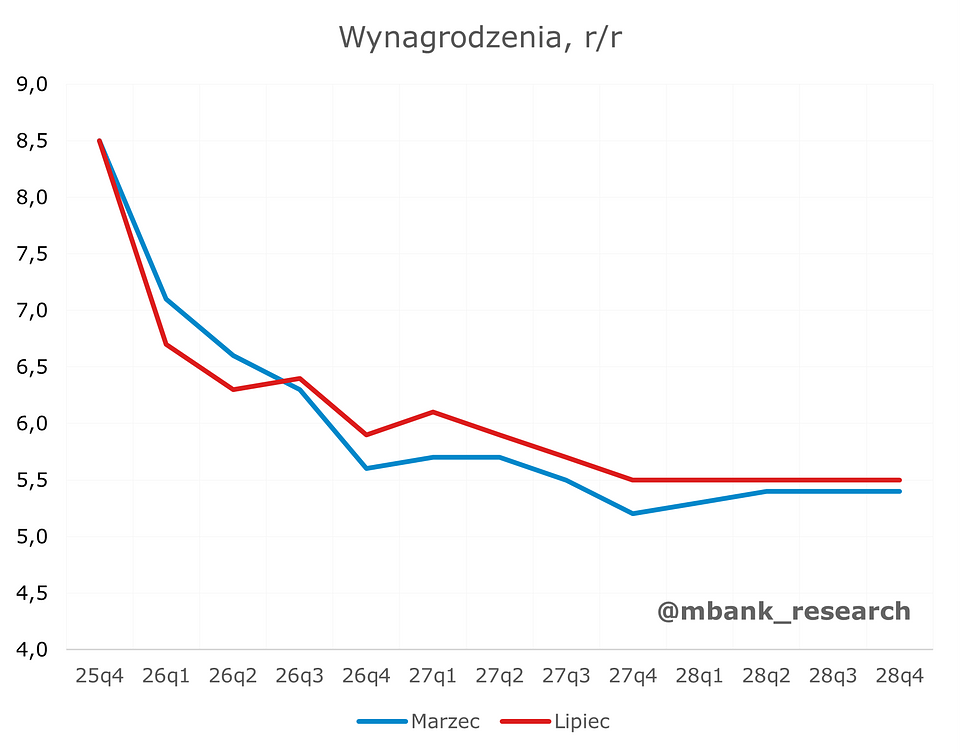

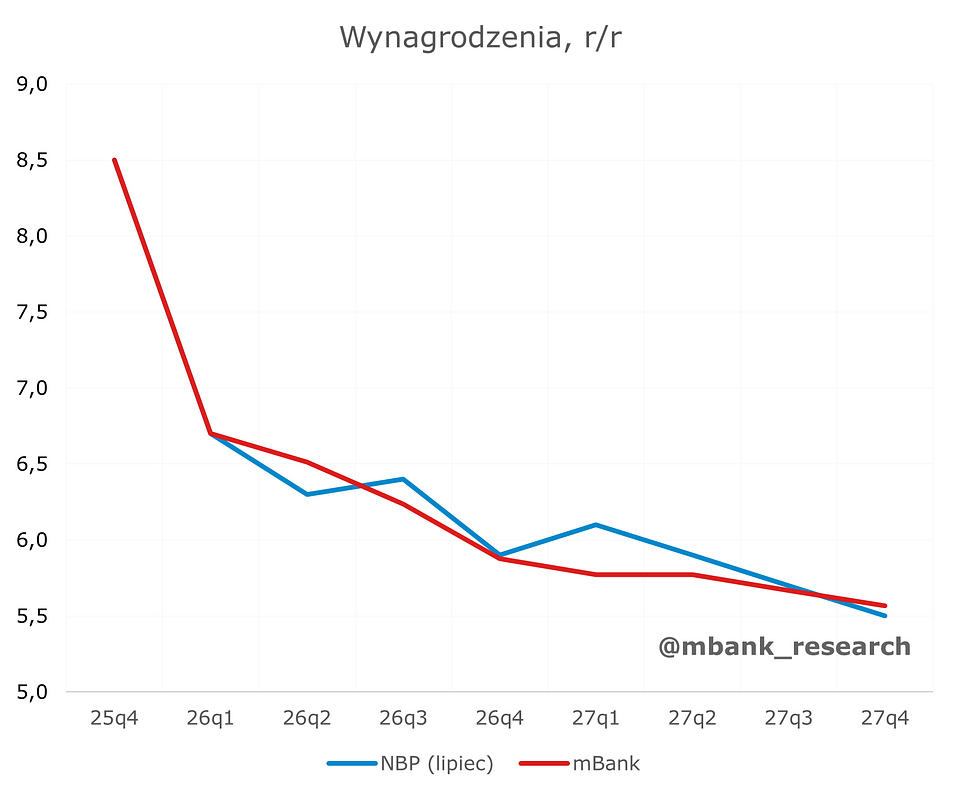

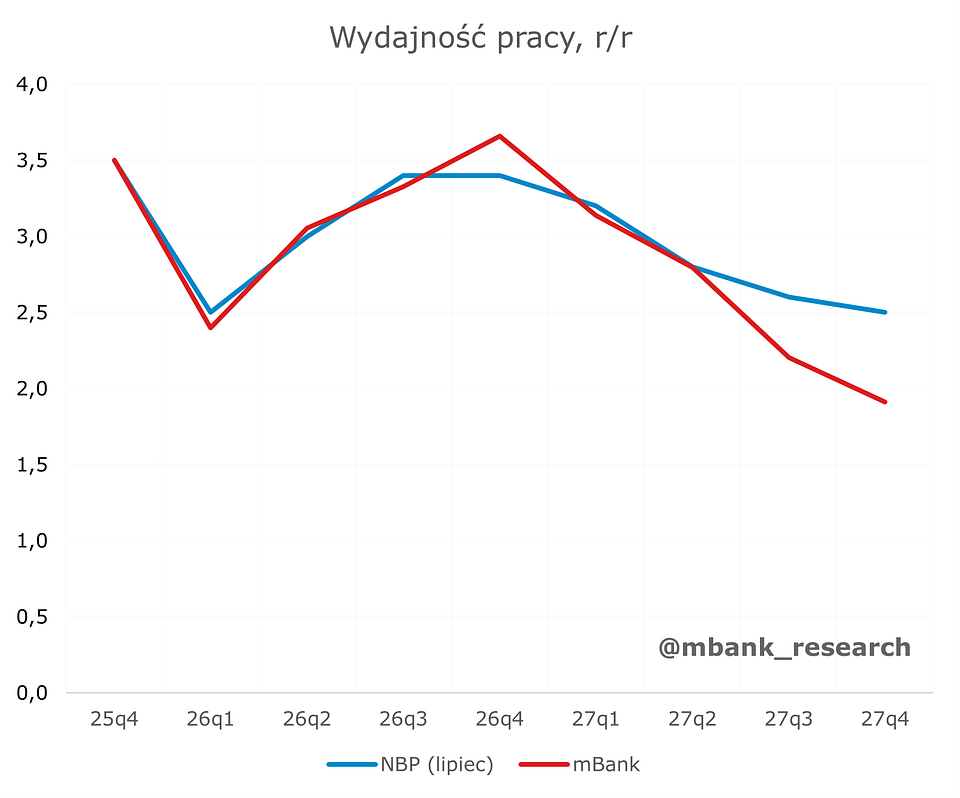

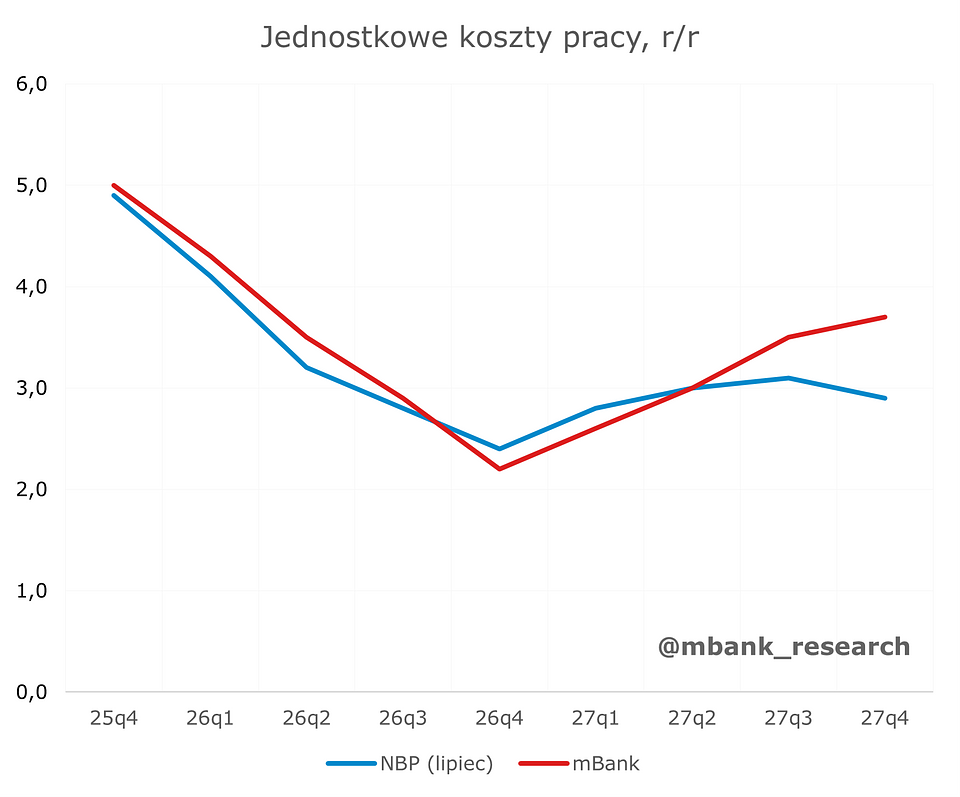

Wynagrodzenia w lipcowej projekcji nie uległy w zasadzie żadnej zmianie. To także pokazuje, że na horyzoncie nie ma ryzyka wyższego wzrostu płac, który utrudniałby sprowadzenie inflacji do celu. Ze względu na niższy antycypowany wzrost PKB, lekkiej rewizji w dół uległ wzrost wydajności pracy. Z kolei wzrost jednostkowych kosztów pracy ma rosnąć tylko nieznacznie szybciej w 2027 roku.

Projekcja lipcowa vs. nasze prognozy

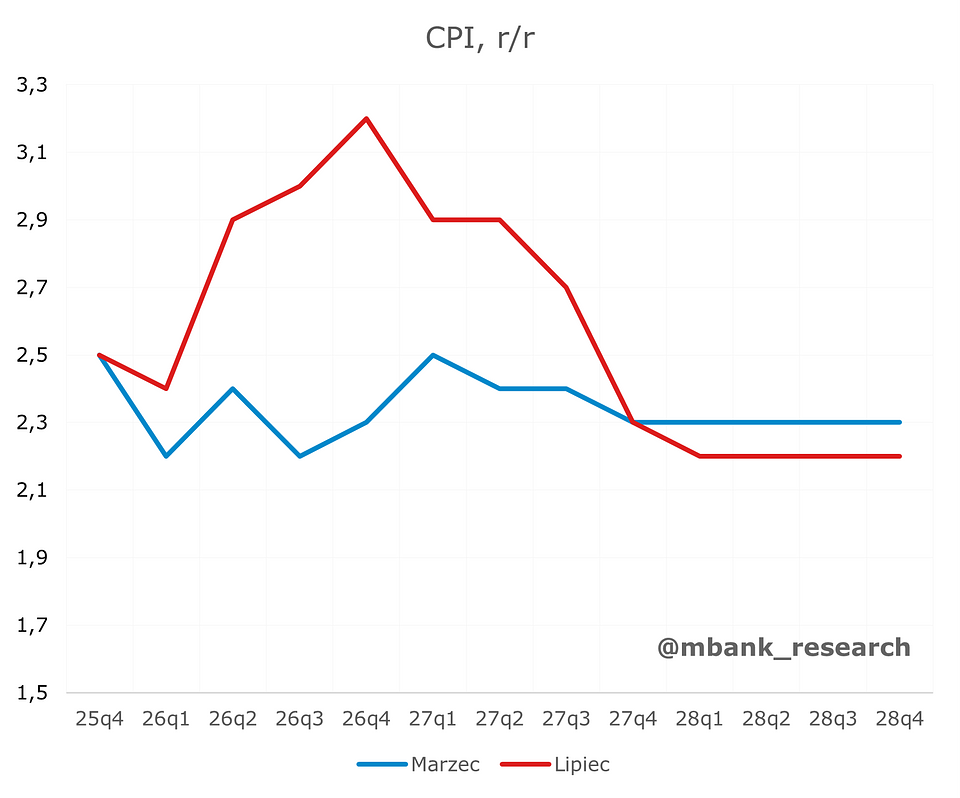

Jako pierwsza na warsztat idzie rzecz jasna inflacja, która pozostaje najważniejszym czynnikiem dla przyszłej ścieżki stóp procentowych. W tym kontekście widać, że niespecjalnie różnimy się od NBP, jeśli chodzi o bieżący rok, zarówno pod kątem inflacji bazowej, jak i szerokiego koszyka CPI. Obraz jednak zaczyna zmieniać się począwszy od 2027 roku, kiedy to nasza prognoza zakłada wolniejszy spadek inflacji ogółem i szybszy spadek bazowej części koszyka. Z czego to wynika?

Nasza prognoza zakłada podwyższony wzrost cen żywności na przestrzeni przyszłego roku. Warto nadmienić, że czerwiec i lipiec przyniosły alerty dotyczące ryzyka suszy w większości państw Europy Środkowo-Wschodniej oraz w wielu regionach Europy Zachodniej. Było to związane przede wszystkim z utrzymującymi się falami upałów i niedoborem opadów. Zjawiska te są częściowo powiązane z anomaliami w globalnej cyrkulacji atmosferycznej, w tym z oddziaływaniem zjawiska El Nino. Drugim źródłem obaw jest znaczny wzrost cen nawozów, który może odbić się na kosztach produkcji na kolejny sezon. Trzecim czynnikiem, jaki aktualnie może ciążyć cenom żywności ogółem, jest tanie mięso napływające z Chin. Zakładamy, że niskie ceny mięsa w tym roku unormują się w horyzoncie kolejnych miesięcy, a niska baza statystyczna będzie oddziaływać w stronę wyższych cen w 2027 roku.

Jednocześnie uważamy, że popyt krajowy nie będzie rósł w takim tempie, które implikowałoby odwrócenie trendu inflacji bazowej. Trzeba brać pod uwagę, że cykl inwestycyjny zapewne osiągnie swój szczyt na przełomie roku i od tego momentu będzie wspierał wzrost PKB w coraz mniejszym stopniu. To, w połączeniu z stabilną sytuacją na rynku pracy i brakiem presji na wzrost płac, powinno w naszej ocenie poskutkować szybszym niż oczekuje tego NBP spadkiem inflacji bazowej.

Polityka monetarna NBP opiera się jednak nie na bazowej części koszyka, a na inflacji ogółem. Biorąc pod uwagę, że ta – naszym zdaniem – pozostanie podwyższona dłużej niż oczekują tego analitycy banku centralnego, wydaje nam się, że przestrzeń do obniżki stóp w najbliższych 2-3 kwartałach jest ograniczona. Z tyłu głowy trzeba także mieć wątek tlącego się konfliktu między USA a Iranem, który teoretycznie w każdej chwili może eskalować. Kiedy zatem obniżki? O tym piszemy w ostatniej części niniejszego tekstu.

W przypadku wzrostu PKB w zasadzie nie ma o co kruszyć kopii jeśli chodzi o bieżący rok – oczekiwany przez NBP wzrost zbiegł do naszej prognozy 3,7%. Więcej różnic pojawia się w 2027 roku, choć nie w samym PKB, a w spożyciu prywatnym.

Przede wszystkim musimy nadmienić, że w wyniku lipcowego posiedzenia RPP, zaprezentowanej projekcji oraz rozwoju wydarzeń na Bliskim Wschodzie, zdecydowaliśmy się zrewidować prognozę wzrostu PKB na 2027 rok do 2,7% z 2,4%. W efekcie doszlusowaliśmy niemalże do wartości oczekiwanej przez bank centralny (2,8%). Tym samym sama ścieżka wzrostu PKB zarówno w tym, jak i przyszłym roku jest w zasadzie bliźniaczo podobno do tej prezentowanej przez NBP. Większych różnic nie widzimy także w przypadku prognozy inwestycji (nie zmienialiśmy jej przy okazji rewizji PKB), których tempo wzrostu w przyszłym roku powinno być zauważalnie niższe.

To, co podwyższyło nam wzrost PKB na 2027 rok to konsumpcja prywatna, choć tutaj wciąż jesteśmy dość pesymistycznie nastawieni w porównaniu z NBP. Wcześniejsza ścieżka spożycia prywatnego zakładała stopniowy spadek w kierunku 2%. Obecnie oczekujemy stabilizacji między 2,5% a 3%. Jest to efekt naszych założeń dotyczących stóp procentowych (szerzej w następnym akapicie). Z kolei sceptycyzm co do wzrostu powyżej 3% wynika w dalszym ciągu z faktu, że naszym zdaniem budowane oszczędności w ostatnich kwartałach mogą mieć charakter przezornościowy (nie oszczędzamy, aby wydawać na konkretne cele, ale oszczędzamy "na wypadek" czegoś). Poza tym realny fundusz płac rośnie zdecydowanie wolniej niż jeszcze rok czy dwa lata temu, co także będzie ograniczać przyrost dochodu rozporządzalnego.

Większych różnic nie zobaczymy w danych z rynku pracy – tutaj w zasadzie wszystkie główne zmienne są bardzo do siebie zbliżone.

Stopy procentowe – co dalej?

Do tej pory nasza ścieżka stóp procentowych nie zakładała żadnych ruchów. Dla przypomnienia, tuż po wybuchu wojny w Iranie zmniejszyliśmy liczbę obniżek stóp do jednej z trzech, a następnie zrezygnowaliśmy ze scenariusza obniżek w ogóle. Jednocześnie nie prognozowaliśmy w tym czasie ani razu żadnych podwyżek stóp w wyniku szoku paliwowego.

Lipiec jest naszym zdaniem dobrym momentem, żeby wrócić do scenariusza niższych stóp. Dlaczego teraz? Wygląda na to, że retoryka prezesa Glapińskiego mocno ewoluowała i gdyby zależało to tylko od niego, wydaje się, iż obniżki mogłyby zostać wprowadzone jeszcze w tym roku. Biorąc pod uwagę ostrożność innych członków Rady, naszym zdaniem nie jest to bardzo prawdopodobna opcja. Jednocześnie profil inflacji nie powinien zachęcać do obniżki stóp aż do przełomu 2026/2027, o czym rozpisywaliśmy się wyżej. W związku z powyższym, spodziewamy się aktualnie jednej obniżki stóp w lipcu 2027 i utrzymania kosztu pieniądza na poziomie 3,5%. Od tego czasu profil ryzyka będzie przechylony pewnie w stronę jeszcze nieco niższych stóp.

Dlaczego nie widzimy obniżek stóp szybciej? Będziemy tutaj konkretni – argumenty za stabilizacją stóp w krótkim terminie przeważają. Mamy tutaj na myśli:

- podwyżki stóp w strefie euro, które mogą sprzyjać dalszemu osłabianiu złotego;

- rosnącą ścieżkę wzrostu PKB w kolejnych 2-3 kwartałach;

- cykliczny wzrost zatrudnienia, który powinien wygasać z końcem roku;

- podwyższony profil inflacji, w tym bazowej części koszyka w kolejnych kilku kwartałach.

Wszystkie powyższe czynniki z czasem stracą na znaczeniu, co dodatkowo powinno wspierać scenariusz niższych stóp. Warto też nadmienić, że w mandacie NBP zadaniem nadrzędnym jest rzecz jasna utrzymanie stabilności cen, ale gdy inflacja znajduje się w przedziale celu, wówczas NBP ma obowiązek wspierać politykę gospodarczą rządu. Gdybyśmy mieli szukać argumentów za obniżkami lada moment, wydaje nam się, że najjaśniej świeci tutaj wzrost płac. Tak jak jednak pisaliśmy wyżej, argumenty za stabilizacją stóp w najbliższy czasie, według nas, przeważają. Ryzyko dla zaprezentowanej ścieżki stóp rozkłada się naszym zdaniem w kierunku szybszej obniżki niż trzeci kwartał 2027 oraz większej ich łącznej liczby.

Arkadiusz Balcerowski