Kadencja Jerome’a Powella jako prezesa Fed skończyła się 15 maja, a jego miejsce zajął Kevin Warsh. Nowy prezes został nominowany przez Donalda Trumpa. Warsh zasiadał już w Rezerwie Federalnej w latach 2005-2011. Dał się wtedy poznać poprzez swoje dość kontrowersyjne wypowiedzi. W tym tekście staramy się przedstawić, jakie skutki rynkowe będzie miała realizacja zamierzeń przedstawianych podczas wstępnych przesłuchań. A także, czy faktycznie Warsh doprowadzi do obniżek stóp, tak jak to sądzi konsensus.

Kevin Warsh podczas przesłuchań senackich zapowiedział między innymi spadek transparentności i mniejszą intensywność komunikacji banku centralnego oraz zmniejszenie zakresu interwencji na rynkach dłużnych. W niniejszym artykule przedstawiamy czemu postulaty te stanowią odejście od praktyk utrwalanych przez ostatnie lata.

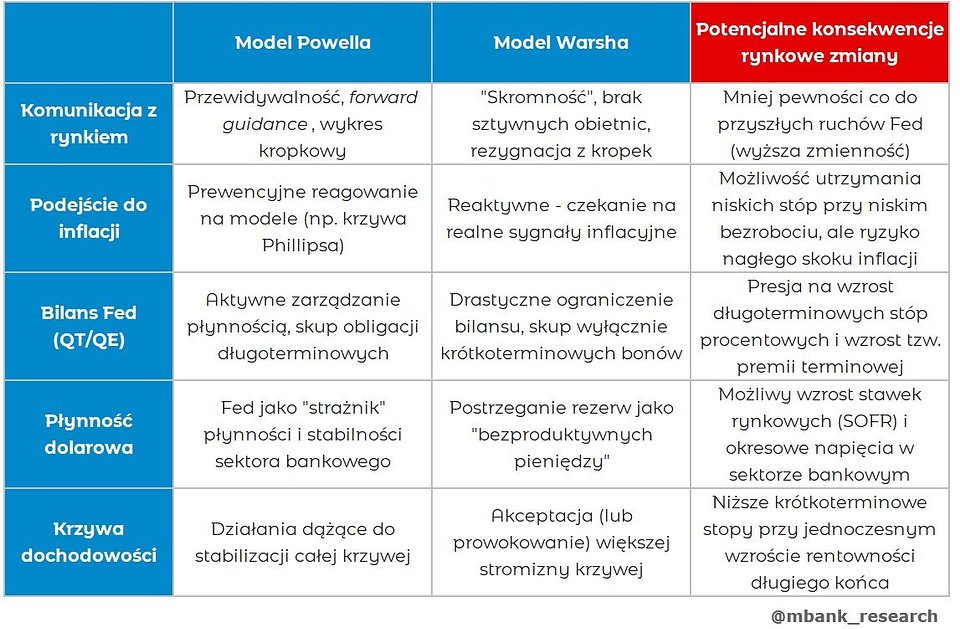

Przez ostatnie dekady Rezerwą Federalną rządzili ludzie, którzy wierzyli w zasadność interwencji i możliwość zarządzania rynkowymi oczekiwaniami. Ben Bernanke, Janet Yellen, a ostatnio Jerome Powell, wypracowali styl, w którym bank centralny jest wszędzie: aktywnie skupuje papiery skarbowe, jeśli jest taka potrzeba, ingeruje w mechanizmy kształtowania płynności na rynku dolarowym i nieustannie opowiada inwestorom, co zrobi za 1, 3 czy 6 miesięcy – prezentuje dość klarowne forward guidance, którego częścią jest słynny już wykres kropkowy przedstawiający oczekiwania poszczególnych członków komitetu FOMC odnośnie do stóp procentowych.

Pojawienie się Kevina Warsha stwarza ryzyko istotnej zmiany w działalności banku centralnego. Warsh uważa, że Fed stał się w ostatnich latach zbyt potężny i zbyt mocno ingeruje w rynki. Porównuje on ciągłe skupowanie obligacji przez Fed do narkotyku, od którego rynki finansowe się uzależniły. Trzeba przyznać, że można tutaj doszukać się trochę prawdy, ale głębokie zmiany w działalności banku mają niejasne konsekwencje, które mogą być negatywne. Jego misją jest sprawienie, by Fed znów stał się skromniejszy i mniej widoczny w swoich poczynaniach, co ma przywrócić zdrowie całej gospodarce.

Odejście od forward guidance

Przyszły prezes Rezerwy Federalnej jest przeciwnikiem utrzymywania sztywnej formy forward guidance, czyli długoletniej praktyki w bankowości centralnej polegającej na nawigowaniu oczekiwaniami uczestników życia gospodarczego. Wyraził on również swoje niezadowolenie ze słynnego już wykresu kropkowego (dot-plot), w którym członkowie Fed wskazują adekwatny ich zdaniem poziom stopy procentowej w danym roku. Jakie możemy wskazać potencjalne zalety wynikające z poglądu Warsha?

Za i przeciw polityki forward guidance

Przeciwnicy polityki forward guidance mogą argumentować, iż Fed w takiej sytuacji może stać się więźniem własnego działania. Mianowicie, jeśli warunki gospodarcze zmienią się w sposób nagły, Fed może obawiać się zmiany polityki, aby nie stracić wiarygodności po dokonaniu wcześniejszych obietnic. To z kolei może prowadzić do spóźnionych reakcji (tzw. behind the curve). Innym argumentem za porzuceniem forward guidance może być zbyt skomplikowane wytyczne prezentowane przez bank centralny, które hipotetycznie mogą stać się w pewnym momencie nieczytelne dla rynku. Efekt? Zamiast stabilizować oczekiwania, może wprowadzać niepotrzebny chaos.

Polityka forward guidance ma jednak dużo plusów, zwłaszcza kiedy jest umiejętnie implementowana. Odpowiednie nawigowanie oczekiwaniami rynkowymi może obniżyć długoterminowe stopy procentowe nawet w momencie, gdy stopy krótkoterminowe znajdują się blisko zera. Efekty widoczne były choćby w okresie przedpandemicznym. Obietnice utrzymania stóp nisko przez dłuższy okres czasu wpływają na zachowania inwestorów. Taka polityka zapewnia wsparcie w czasie kryzysu. Mianowicie działa ona jako dodatkowy bodziec monetarny bez konieczności „fizycznego działania”. Forward guidance oferuje firmom pewną przewidywalność w zakresie podejmowania decyzji inwestycyjnych, a gospodarstwom domowym może pomagać w planach związanych choćby z zaciąganiem kredytu hipotecznego.

Za i przeciw wykresowi kropkowemu

Chyba największym argumentem za porzuceniem wykresu kropkowego jest fakt, że rynek ma tendencję do mylenia go z obietnicą, traktując często „kropki” jako twarde zobowiązanie Fed, a nie tylko subiektywne przewidywania. W oczach niektórych uczestników rynku Fed może tracić wiarygodność, gdy przewidywania z kropek nie zrealizują się. Inną wadą jest choćby zwiększenie zmienności na rynkach finansowych w momencie publikacji wykresu kropkowego. Być może niekiedy uczestnicy rynku skupiają się bardziej na samych kropkach niż na danych z gospodarki. Tymczasem należy mieć świadomość, że kropki rysowane są w sposób anonimowy, więc brak tutaj jakiejkolwiek odpowiedzialności za błędne przewidywanie. Można pewnie argumentować też, że z uwagi na to, niektórzy głosujący mogą podchodzić do tematu nieco bardziej „na luzie”. Nie mam jednak na to żadnych dowodów, więc na domysłach poprzestaniemy.

Wśród argumentów za utrzymaniem wykresu kropkowego jest zdecydowanie transparentność w oczach uczestników rynku. Kropki pokazują bowiem zakres opinii wewnątrz Fed. Narzędzie to może być też odbierane jako krok w stronę demokratyzacji informacji. Mianowicie, każdy inwestor i obywatel, nie tylko wielkie instytucje finansowe, mają dostęp do swego rodzaju mapy drogowej decydentów w Rezerwie Federalnej.

Co na to rynek? Tak jak pisaliśmy wyżej, rynki na swój sposób stały się uzależnione od transparentnie prowadzonej polityki Fed, na co składają się opisywane wyżej narzędzia. Pozbycie się ich mogłoby prowadzić do znacznego skoku zmienności na instrumentach finansowych, gdyż inwestorzy mieliby istotnie mniej pewności odnośnie do przyszłych zmian w polityce pieniężnej.

Krzywa Phillipsa do kosza?

Inną tezą prezentowaną przez Warsha jest otwarta krytyka tradycyjnych modeli ekonomicznych. Uwaga skupiła się tutaj zwłaszcza na krzywej Phillipsa, czyli zależności między rynkiem pracy a inflacją. Zdaniem przyszłego szefa Fed, model krzywej Phillipsa opiera się na danych z lat 60 i 70, które po prostu nie przystają do dzisiejszej gospodarki. Argumentami przeciwko stosowaniu tego modelu jest choćby wzrost globalizacji i rozwój technologii, wzrost produktywności oraz kwestie związane z oczekiwaniami inflacyjnymi.

Po pierwsze, siła krzywej Phillipsa może być słabsza z uwagi na to, że ceny towarów zależą od globalnych łańcuchów dostaw, a nie tylko siły nabywczej lokalnego pracownika. Po drugie, jeśli pracownik dzięki AI lub nowym technologiom produkuje dwa razy więcej, to jego pensja może wzrosnąć bez podnoszenia kosztów końcowych produktu. W takim scenariuszu niskie bezrobocie nie musi generować inflacji. Wreszcie po trzecie, Warsh sądzi, że w obecnych czasach oczekiwania inflacyjne zakotwiczane są nie przez ciasny rynek pracy, a przez wiarygodność banku centralnego.

Warsh proponuje, by Fed odszedł od podnoszenia stóp procentowych niejako profilaktycznie tylko dlatego, że stopa bezrobocia jest niska. Zamiast tego Fed mógłby czekać na realne sygnały inflacji, zamiast reagować na modele teoretyczne (patrz krzywa Phillipsa). Innymi słowy, Warsh jest więc zwolennikiem, aby umożliwić gospodarce działać nieco bardziej „rozgrzaną” (niższe stopy procentowe w parze z niskim bezrobociem). Główną jego przesłanką jest wiara w wysoki wzrost produktywności. Jeśli faktycznie ma rację, a boom związany z wdrażaniem technologii AI przyspiesza wzrost produktywności, wówczas jego myślenie faktycznie może mieć sens. Jeśli jednak nie ma racji, wówczas takie podejście stwarza ryzyko nieoczekiwanego wzrostu inflacji.

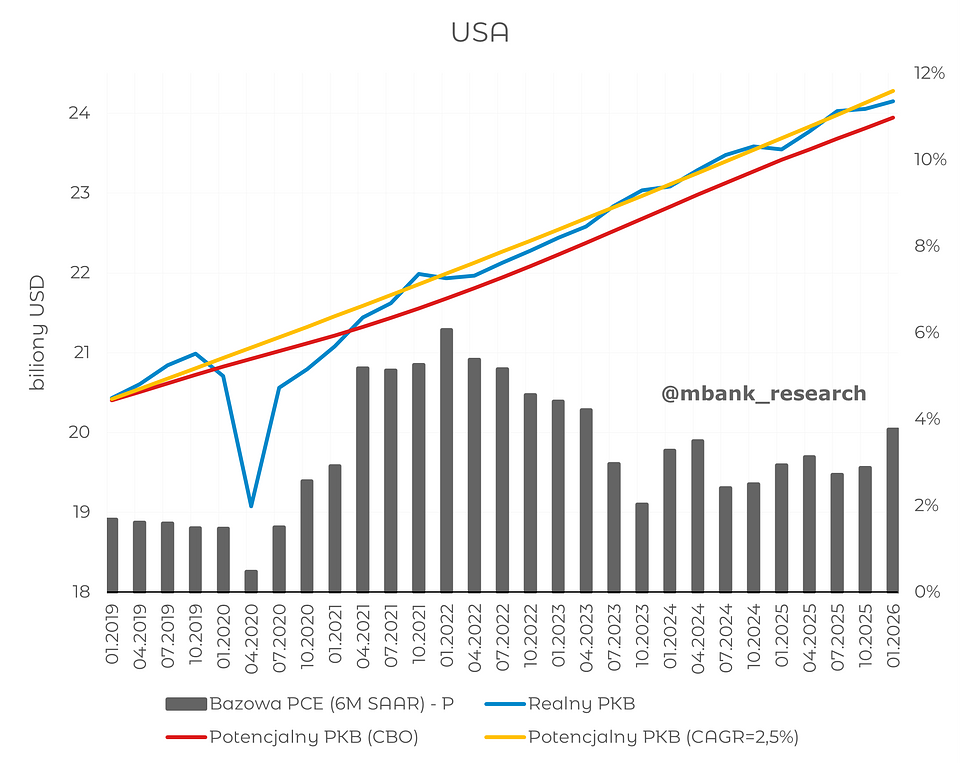

Akurat w tym temacie bliżej nam do poglądu Warsha, iż potencjał wzrostu amerykańskiej gospodarki jest obecnie wyższy niż jeszcze przed pandemią. Dlaczego tak sądzimy? Najlepszą odpowiedzią będzie tutaj poniższy wykres.

Mianowicie, od czasu pandemii, a ściślej mówiąc post-pandemicznego odbicia, gospodarka amerykańska rosła regularnie w tempie szybszym niż szacowany przez CBO wzrost potencjalny. W takim środowisku jednak USA zdołały ograniczyć inflację w istotny sposób. W naszym przekonaniu jest to pewien dowód na to, że potencjał wzrostu PKB jest wyższy niż ten szacowany przez CBO. Jeśli przyjąć, że potencjał znajduje się na poziomie 2,5%, wówczas okazuje się, że pułap ten mniej więcej współgra z realnym wzrostem. Niemniej jest to podejście dość konserwatywne. Dlaczego? Normalizacja procesów cenowych jest bowiem możliwa w momencie, kiedy gospodarka rośnie poniżej potencjału. Stawiamy więc tezę, że wzrost potencjalny USA to obecnie wartość 2,5%+.

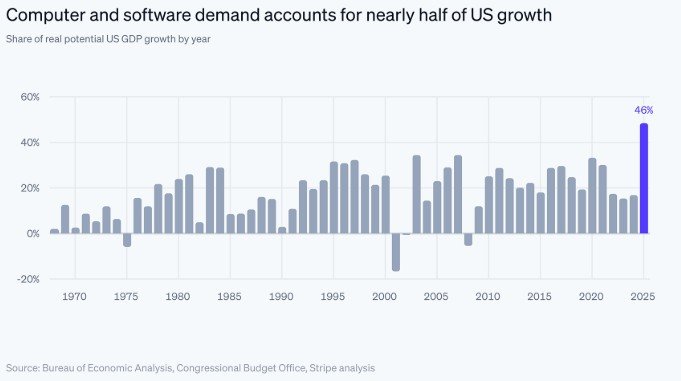

Dodatkowym wsparciem dla tak postawionej tezy może być rosnący strumień wydatków na AI i wynikający z tego coraz większy wpływ na wzrost PKB. Oczywiście pomiar wpływu AI na PKB nie jest prosty, ale można go przybliżyć chociażby popytem na sprzęt komputerowy i oprogramowanie. Jak pokazuje poniższy wykres, w ubiegłym roku wydatki na ten cel odpowiedzialne były za blisko połowę potencjalnego wzrostu PKB USA. Choć zdajemy sobie sprawę, że to tylko jedna obserwacja, to mimo wszystko naszym zdaniem, jeśli gdziekolwiek mamy ujrzeć pierwsze „namacalne” efekty boomu AI, to będą to właśnie Stany Zjednoczone.

Co na to rynek? Jeśli Warsh ma rację, wówczas oznacza to, że gospodarka USA będzie w stanie operować bez podwyższonej inflacji, z niskim bezrobociem i wyższym wzrostem PKB przez dłuższy czas. To zdecydowanie pozytywny sygnał dla rynku akcji.

Ograniczenie roli Fed na rynku obligacji skarbowych

Przyszły szef Fed twierdzi, że Fed powinien generalnie bardziej dopasować swoją obecność na rynku papierów skarbowych do emisji tychże papierów przez Departament Skarbu. Cel? Wykreowanie pewnej przestrzeni dla niższych stóp procentowych.

W tym celu Warsh chciałby, aby Fed zaprzestał kupowania długoterminowych obligacji skarbowych, a zamiast tego przerzucił swoją uwagę w stronę bonów skarbowych. Jest to odważne myślenie, które może mieć ewidentne konsekwencje dla krzywej rentowności, ale nie tylko. Zastanówmy się więc nad skutkami implementacji takiego myślenia.

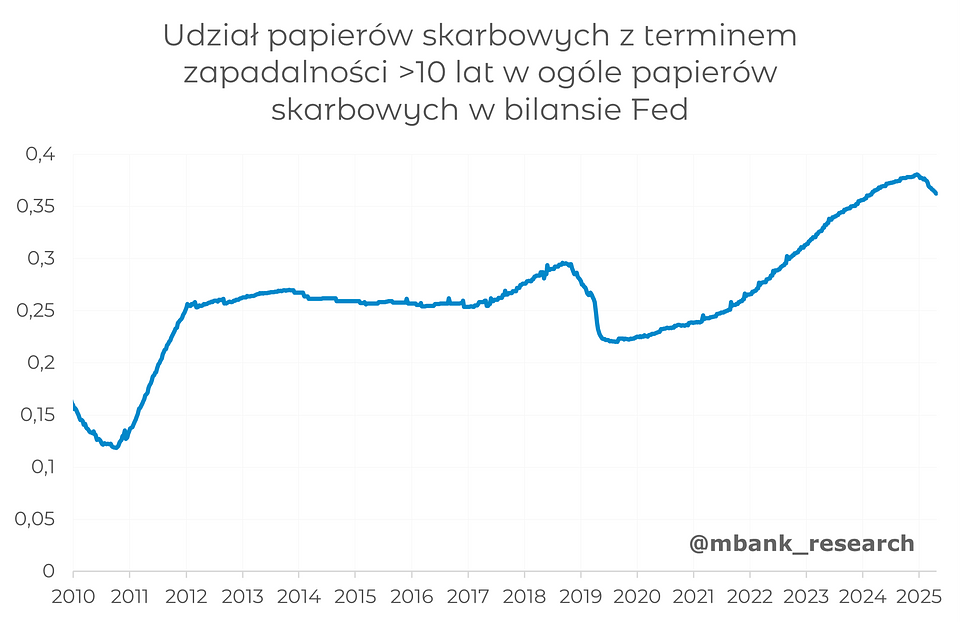

Jeśli spojrzymy na udział długoterminowych papierów skarbowych w stosunku do wszystkich papierów skarbowych okaże się, że jest on faktycznie wysoki. Aktualnie znajdujemy się powyżej 35%, a jeszcze kilka lat temu było to poniżej 25%. Wzrost ten to efekt polityki prowadzonej przez Fed. Jeśli Fed przestałby nagle utrzymywać wysoki udział długoterminowych papierów skarbowych na bilansie, wówczas mogłoby to odbić się na wzroście tzw. premii terminowej, czyli dodatkowy zwrot oczekiwany przez inwestora za utrzymywanie długoterminowych papierów skarbowych zamiast wielokrotnego rolowania papierów krótkoterminowych. Mówiąc prościej, taki ruch mógłby skutkować presją na wzrost stóp długoterminowych, a w rezultacie stromizna krzywej mogłaby wzrosnąć. Pewnym czynnikiem łagodzącym mógłby być program odkupu papierów wyemitowanych dawno temu (off-the-run bonds), w zamian za emisję podobnego papieru, ale z wyższą płynnością.

Program odkupu mógłby nieco pomóc, ale nie załatwi sprawy całkowicie. Jeśli Fed ma utrzymywać tylko bony skarbowe, wówczas Departament Skarbu musi znaleźć nabywców na nowe emisje wśród inwestorów prywatnych. Teoretycznie mogłoby to działać dyscyplinująco na rząd, który mógłby ograniczyć deficyt budżetowy, co oznaczałoby konieczność mniejszych emisji obligacji. W obecnym świecie jednak ciężko nam to sobie wyobrazić.

Idąc dalej, Warsh chciałby ustanowić restrykcyjne zasady, kiedy Fed mógłby angażować się na rynku obligacji skarbowych. Tym samym oznaczałoby to odejście od dyskrecjonalnych decyzji w tym temacie, jakie podejmowane były chociażby za kadencji Bernanke czy Yellen.

Co na to rynek? Taki ruch mógłby oddziaływać w stronę wzrostu premii terminowej i większej stromizny krzywej dochodowości. Potencjalnie mogłoby to oznaczać słabszego dolara (niskie krótkie stopy) oraz wzrosty ryzyka fiskalnego (ktoś inny musi odebrać długoterminowe obligacje), o ile deficyt budżetowy nie zostanie zmniejszony.

Stopy w dół w parze z redukcją bilansu?

Tak jak uważni czytelnicy mieli już okazję wyczytać między wierszami w powyższych akapitach, Warsh chciałby jednocześnie zmniejszyć bilans Fed oraz obniżyć krótkoterminowe stopy procentowe w celu wsparcia gospodarki. Tradycyjnie obydwa te narzędzia działają w przeciwnych kierunkach. Podczas gdy kurczenie sumy bilansowej wywiera presję na wzrost stóp (głównie długoterminowych), obniżki stóp przez Fed prowadzą do stromienia krzywej.

Problem w tym, że redukcja bilansu oznacza kurczenie się rezerw sektora bankowego. Tymczasem Warsh postrzega rezerwy sektora bankowego jako „bezproduktywne pieniądze”, co jest błędnym myśleniem w reżimie nadwyżkowych rezerw, w którym to Fed (i inne banki centrale) operuje od lat. Regulatorzy mają tutaj inne zdanie i argumentują, iż rezerwy te są kluczowe dla stabilności sektora bankowego, co zapobiega ewentualnym sytuacjom, w których to klienci masowo chcą wypłacać depozyty. Warto chociażby przypomnieć sobie przypadek Silicon Valley Bank z wiosny 2023 roku.

Co na to rynek? Warsh wierzy, że może skutecznie obniżać stopy procentowe i jednocześnie zdecydowanie ograniczać bilans Fed (spadek rezerw sektora bankowego). Takie eksperymentalne myślenie może w skrajnym scenariuszu doprowadzić do wysychania płynności w USD. Wówczas moglibyśmy zaobserwować skokowy wzrost krótkoterminowych stóp rynkowych (SOFR) oraz ogólną ucieczkę od ryzyka, przejawiającą się spadkami indeksów giełdowych i rozszerzeniem spreadów kredytowych.

Niezrozumienie mechanizmu kreacji pieniądza

Ostatnią rzeczą, jaką chcemy poruszyć, choć nie ma ona bezpośredniego przełożenia na rynki finansowe, to brak pełnego zrozumienia przez Warsha mechanizmu kreacji pieniądza. Trwanie przy błędnym myśleniu może prowadzić do błędnego wnioskowania, a w konsekwencji do błędnie podjętych decyzji.

Mianowicie jego zdaniem modele Fed błędnie zdiagnozowały inflację podczas pandemii, ponieważ ignorują one wzrost podaży pieniądza spowodowany rozrośniętym bilansem Fed. Sugeruje on, że rozrost sumy bilansowej amerykańskiego banku centralnego powoduje efektywny wzrost podaży pieniądza, który osłabia walutę i w rezultacie prowadzi do inflacji. Z tego też powodu, według niego, inflacja z lata 2021-2022 była nie tylko efektem zaburzeń po stronie łańcuchów dostaw, ale też bezpośrednią konsekwencją wykreowania nadmiernej płynności przez Fed.

Gdzie tutaj błędne myślenie? Przede wszystkim trzeba wziąć pod uwagę, że bank centralny nie ma bezpośredniego wpływu na zmiany podaży pieniądza w szerokim ujęciu (agregat M2/M3). Jego poczynania w kwestii sumy bilansowej zostają odzwierciedlone jedynie w bazie monetarnej, której wzrost nijak ma się do procesów cenowych w realnej gospodarce. Jak pokazuje przypadek Japonii z poprzednich lat, baza monetarna może rosnąć bardzo szybko, a jednocześnie gospodarka pozostaje w deflacji lub z bardzo niską inflacją.

To co powodować może inflację to wzrost właśnie po stronie podaży pieniądza. Ten z kolei wywołany może być choćby wydatkowaniem środków przez MF z rachunku budżetowego czy przez ekspansję akcji kredytowej. W obydwu przypadkach bank centralny nie bierze czynnego udziału. To banki komercyjne odpowiedzialne są za wzrost tzw. szerokiego pieniądza (depozyty bankowe). Jeśli rząd nie prowadzi ekspansywnej polityki fiskalnej, a popyt na kredyt w gospodarce jest wątły, wówczas wartość rezerw w sektorze bankowym może rosnąć w dowolnym tempie, a i tak nie wywoła to wzrostu cen towarów i usług.

Myślenie Warsha, że zarówno poczynania banku centralnego jak i rządu powodują inflację w realnej gospodarce jest po prostu błędne. Trzeba jednak oddać Warshowi jeden niuans: choć sam skup aktywów przez Fed (QE) bezpośrednio szerokiego pieniądza nie tworzy, to w latach 2020-2021 odegrał on rolę kluczowego „asystenta” polityki fiskalnej. Rząd USA nie mógłby sfinansować tak gigantycznych transferów socjalnych (które realnie napompowały agregat M2), gdyby Fed nie stabilizował rynku długu i nie zdejmował z niego nowo emitowanych obligacji.

Tytułem zakończenia

Podsumowując, nominacja Warsha to zapowiedź końca ery opiekuńczego Fed. Choć jego wiara w produktywność AI jest optymistyczna, to eksperymentalne podejście do bilansu i płynności może przynieść inwestorom okres znacznie wyższej zmienności. Ostatecznie, rynki finansowe, które przez dekady „uzależniły się” od transparentności Fed, czekać może trudny proces adaptacji do nowej, mniej czytelnej rzeczywistości.

Arkadiusz Balcerowski