Tak jak to było szeroko oczekiwane, Europejski Bank Centralny zdecydował się podnieść stopy procentowe o 25pb podczas swojego czerwcowego posiedzenia. Z wypowiedzi prezes Lagarde nie padła wprost zapowiedź kolejnego ruchu, niemniej punktowanie ryzyk inflacyjnych wydaje się, że było miękką formą takowej zapowiedzi. Podtrzymujemy, że w trzecim kwartale ujrzymy jeszcze jedną podwyżkę kosztu pieniądza.

W opublikowanym komunikacie trudno doszukiwać się zapowiedzi odnośnie do kolejnych ruchów na stopach. Wskazano jednak, że wojna na Bliskim Wschodzie stwarza wyraźną presję inflacyjną, a decyzja o podniesieniu stóp procentowych była zasadna w każdym z trzech zaprezentowanych scenariuszy alternatywnych (o czym w dalszej części). Tym samym EBC w dalszym ciągu powstrzymuje się od prowadzenia jasnego forward guidance. Zamiast tego kolejne decyzje, tak jak miało to miejsce do tej pory, mają być podejmowane z posiedzenia na posiedzenia. Winnym takiego podejścia jest oczywiście wszechobecna niepewność. Wskazano również, że ryzyka dla inflacji rozłożone są w stronę wyższej jej wartości, zaś dla wzrostu PKB w kierunku niższych wartości.

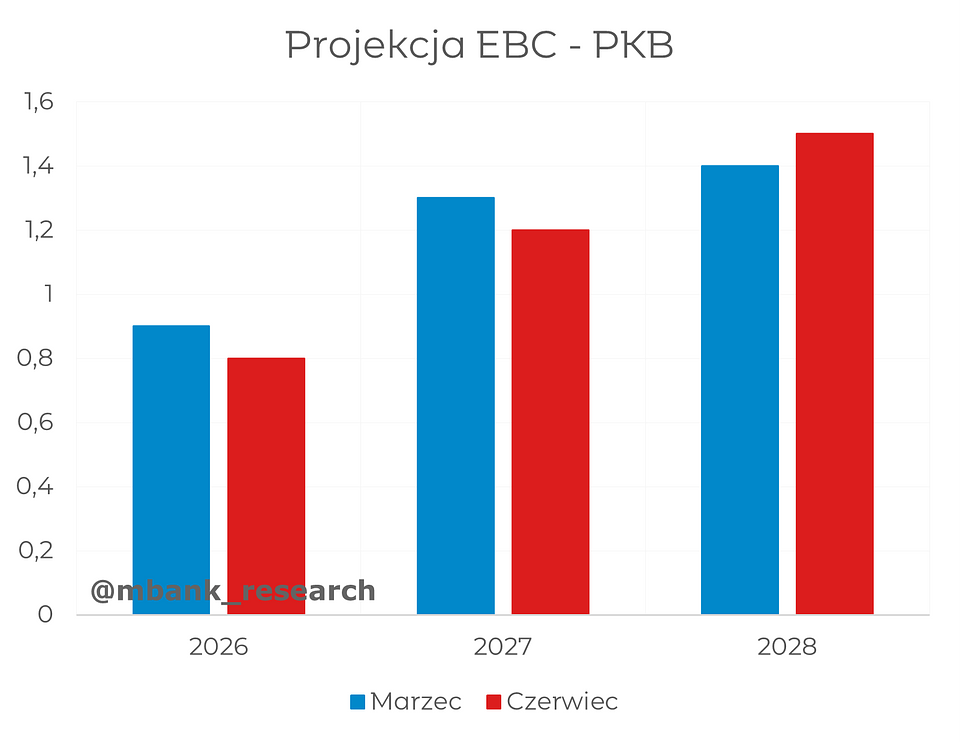

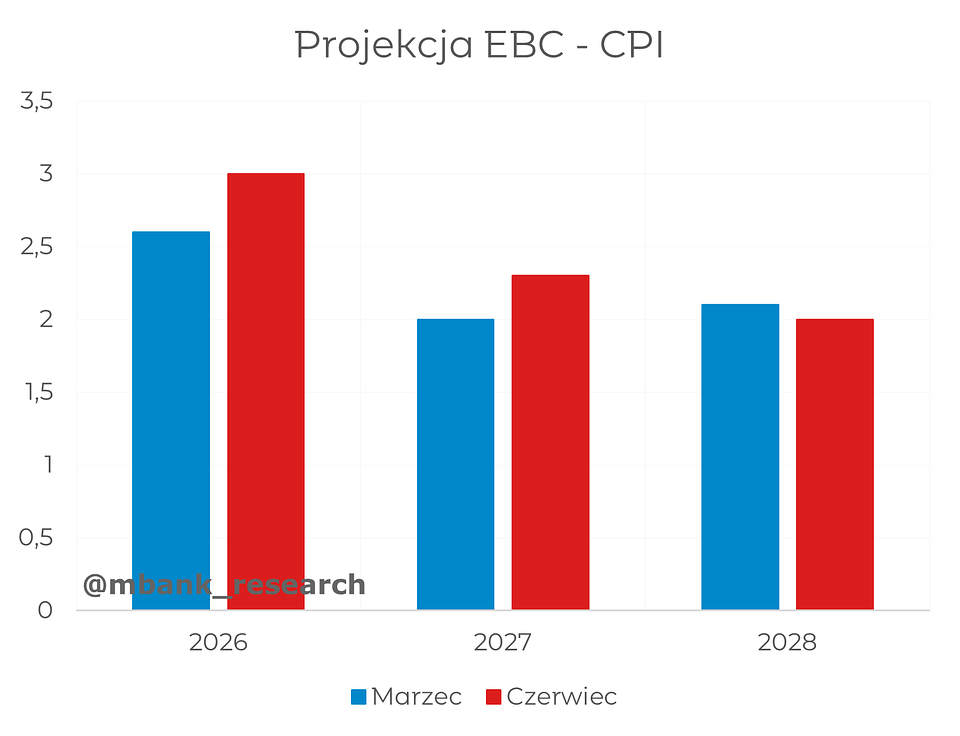

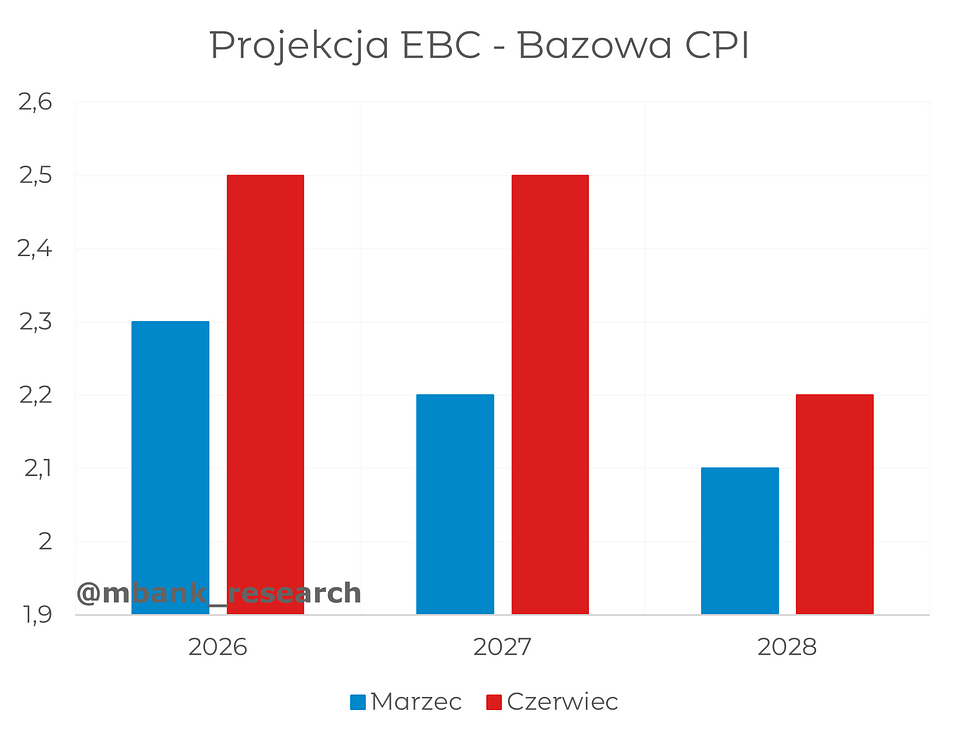

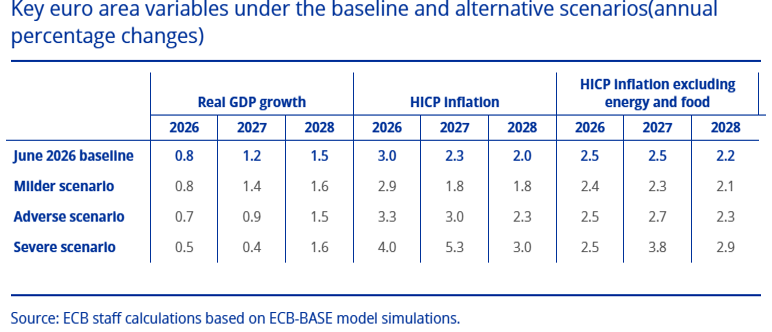

Nowa projekcja makroekonomiczna ukazała nieco niższą ścieżkę wzrostu PKB oraz wyraźne podbicie szacunków jeśli chodzi o inflację. Tyczy się to zarówno szerokiego indeksu HICP jak i bazowej części koszyka. W przypadku tej drugiej EBC nie przewiduje spadku do celu w horyzoncie projekcji, a w tym i następnym roku wskaźnik ten balansować ma w okolicy 2,5%. Warto nadmienić, że projekcja ta została przygotowana przy założeniu wyższych stóp procentowych, a mimo to brak tutaj szybkiego powrotu do celu. Z drugiej strony warto wskazać, że w przypadku szerokiego indeksu HICP sama Lagarde zasygnalizowała, że powinien on powrócić do celu w drugiej połowie 2027 roku. Wzmacnia to nasze przekonane odnośnie do powrotu do niższych stóp w strefie euro w przyszłym roku.

Podczas swojej wypowiedzi Lagarde podkreśliła, iż wczorajsza decyzja była jednogłośna, a inne scenariusze nie były dyskutowane. W kontekście szerzenia się ryzyka inflacyjnego jej zdaniem nie widać jeszcze efektów drugiej rundy, ale EBC nie znajduje się obecnie w takim miejscu, które umożliwiałoby zlekceważenie obecnego szoku ze strony cen energii. Co więcej, wskazała ona, że pewien zalążek coraz szerszej inflacji jest powoli widoczny, stąd EBC pozostaje ekstremalnie wyczulony na dalszy rozwój wydarzeń na tym polu.

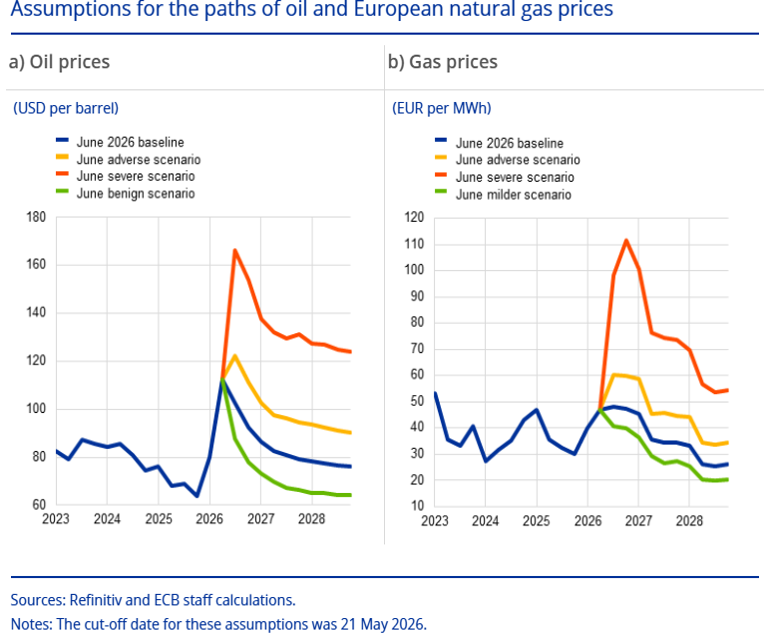

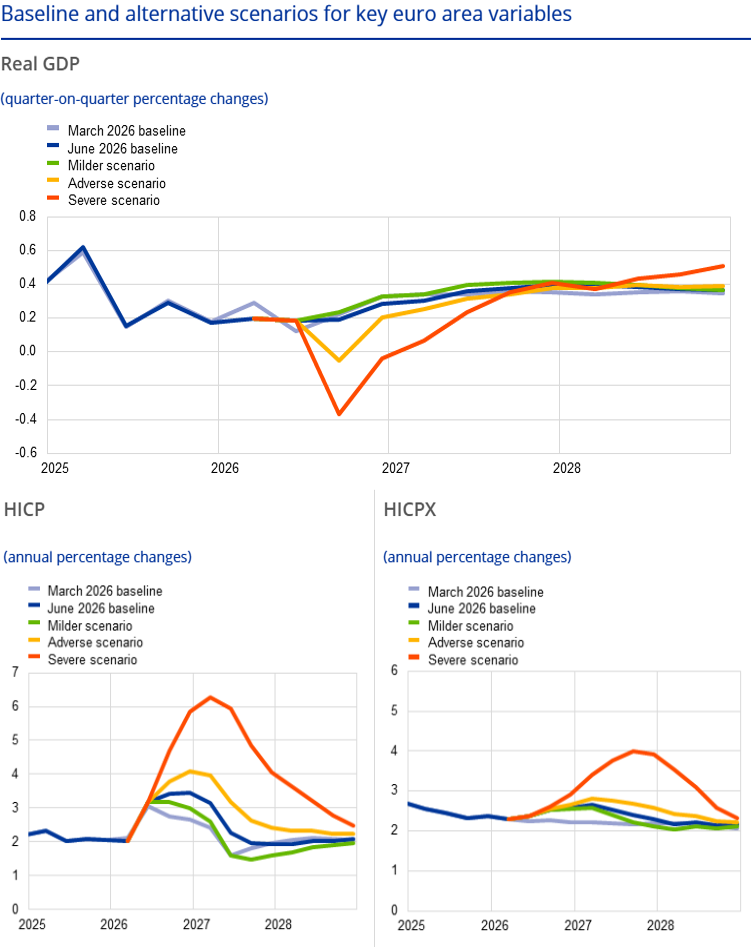

Podczas czerwcowej rundy prognostycznej EBC zdecydował się zaprezentować aż 3 scenariusze alternatywne, które charakteryzują się innymi poziomami przyjętych cen ropy i gazu. W efekcie każdy z tych scenariuszy generuje inne ścieżki wzrostu PKB i inflacji.

Im bardziej niekorzystny scenariusz, tym większa niepewność i bardziej znaczące efekty drugiej rundy. Każdy scenariusz zakłada też bierność ze strony polityki fiskalnej i monetarnej. Jednocześnie tym razem EBC przyjął również scenariusz nieco bardziej optymistyczny w porównaniu do bazowego (milder). W przypadku jego realizacji wzrost PKB w 2027 roku byłby nieco wyższy, a inflacja znalazłaby się zauważalnie poniżej celu inflacyjnego.

Biorąc pod uwagę powyższe, a także mając na uwadze wciąż podwyższone oczekiwania inflacyjne w strefie euro, wydaje się że na jednej podwyżce stóp nie skończy się. Sądzimy, że jeden ruch to zbyt mało, by przekonać uczestników rynku, iż EBC na poważnie traktuje ryzyka w górę dla inflacji. W rezultacie oczekujemy kolejnej podwyżki stóp na przestrzeni trzeciego kwartału. Następnie, po wrześniowym posiedzeniu i zaprezentowaniu kolejnej rundy prognostycznej, spodziewamy się stabilizacji stóp na kilka kwartałów.