Podczas lipcowego posiedzenia Rada Polityki Pieniężnej nie zdecydowała się wykonać żadnych ruchów na stopach procentowych, co też było szeroko oczekiwane. Jednocześnie nowa projekcja nie sygnalizuje konieczności zmian stóp w najbliższym czasie. Naszym zdaniem najbardziej prawdopodobnym scenariuszem jest utrzymanie trybu "wait and see" w horyzoncie kolejnych kilku kwartałów.

Prezentacja lipcowego komunikatu RPP nie była przełomowa i nie zawierała istotnych merytorycznych modyfikacji, choć jak to zwykle bywa, nie brakło zmian natury językowej w porównaniu do poprzedniej wersji. Opis gospodarki globalnej skupia się naturalnie na konflikcie na Bliskim Wschodzie i niepewności jaką kreuje on dla perspektywy inflacji i wzrostu PKB. W kontekście Polski nowa wersja komunikatu ograniczyła się w zasadzie do odnotowania zmian, jakie zaszły od czasu posiedzenia czerwcowego.

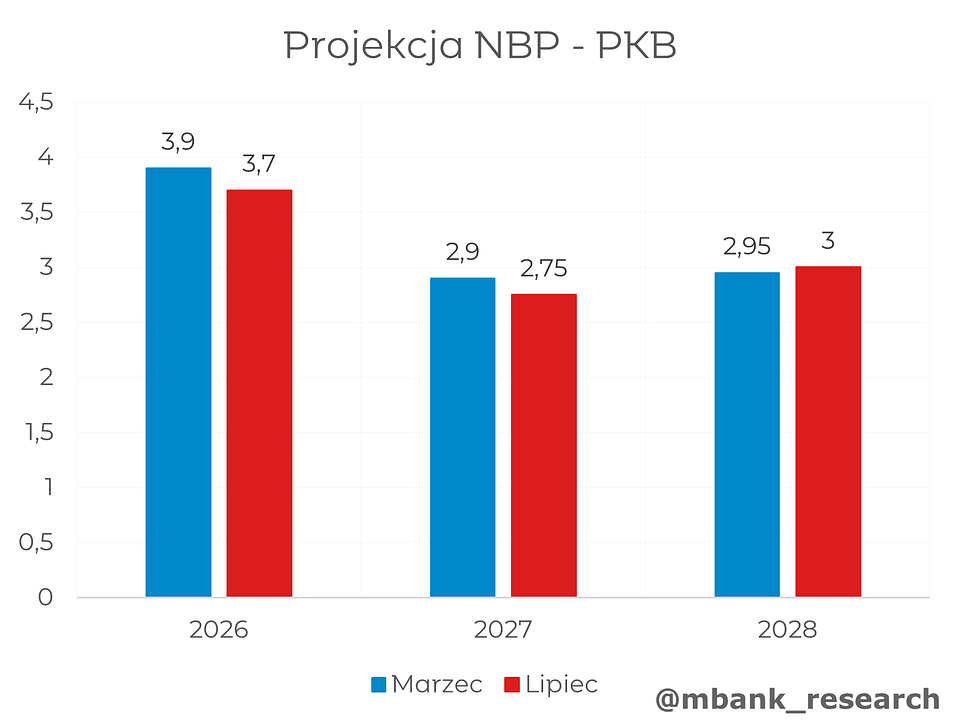

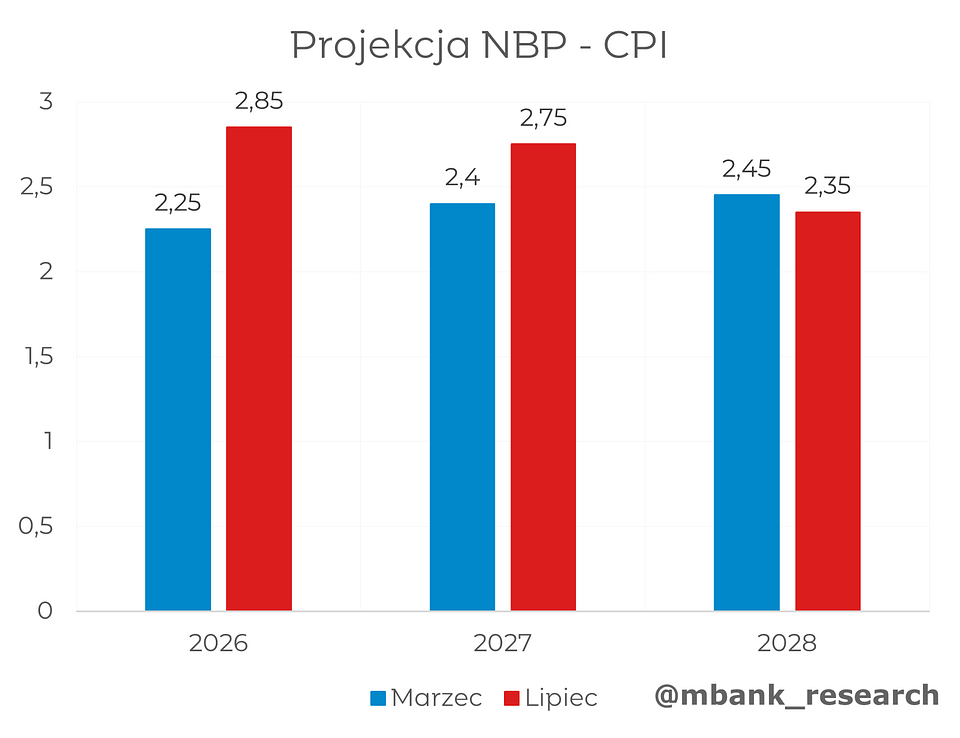

Ciekawsza okazała się projekcja makroekonomiczna, która pokazała nieco wyższą ścieżkę dla inflacji oraz nieco niższą dla wzrostu PKB. W kontekście tej pierwszej, podwyżce uległy szacunki na ten i kolejny rok, ale co najważniejsze, w żadnym z nich inflacja nie przekracza choćby 3%. Oznacza to, że choć dynamika wzrostu cen będzie średniorocznie wyższa niż przewidywano w marcu, to nie ma ryzyka wypadnięcia poza akceptowalny przez NBP korytarz wahań (2,5% +/- 1pp.). Jednocześnie w horyzoncie projekcji inflacja ponownie spada w stronę punktowego celu.

Kosmetyczna rewizja w dół dotknęła także wzrost PKB, który w tym roku wynieść ma 3,7%, a w kolejnym blisko 2,8%. W tym zakresie projekcja pokazuje, że wpływ wojny w Iranie na polską gospodarkę jest oceniany na raczej umiarkowany. W tym świetle ostatnie zaognienie konfliktu między Iranem a Stanami Zjednoczonymi nie musi generować znaczących (dodatkowych) ryzyk dla aktywności gospodarczej w kolejnych kwartałach.

Lipcowa projekcja nie daje naszym zdaniem przestrzeni ani do podwyżek, ani do obniżek kosztu pieniądza w najbliższych kilku kwartałach. Z jednej strony inflacja znajdować się ma powyżej punktowego celu NBP, a inflacja bazowa w dalszym ciągu pozostaje podwyższona (okolice 3%). Ponadto nie można zapominać o ryzykach w górę dla cen paliw, gdyby konflikt dalej zaogniał się, a rząd nie zdecydował się na ponownie uruchomienie programu CPN. Z drugiej jednak strony znajdujemy się komfortowo wewnątrz akceptowalnego przez NBP korytarza, co w istotny sposób ucina prawdopodobieństwo podwyżki stóp. W związku z tym sądzimy, że za potencjalną obniżką stóp przyjdzie nam poczekać co najmniej do połowy 2027 roku.